Růst sazeb v prognóze ČNB? Neberme to příliš vážně, říká ekonom

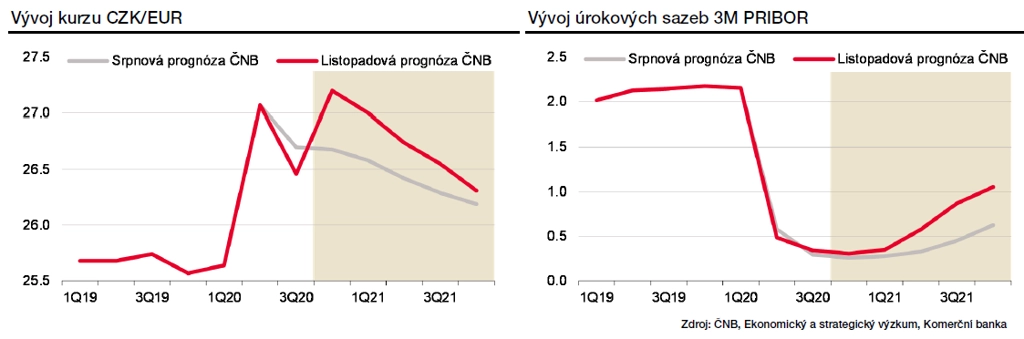

Česká národní banka v listopadu nepřekvapila tím, že ponechala úrokové sazby beze změny. Trh překvapila její nová prognóza, v které banka pro příští rok očekává až trojnásobný nárůst úrokových sazeb. Předchozí prognóza přitom počítala pouze s jedním zvýšením v posledním čtvrtletí roku 2021.

Co stojí za prognózovanými vyššími sazbami? A je jejich výše vůbec optikou současného ekonomického vývoje realisticky očekávatelná? Hlavním důvodem rychlejšího zpřísňování měnové politiky v nové prognóze ČNB je poměrně optimistický výhled vývoje v zahraničí. Zatímco HDP efektivní eurozóny podle ČNB letos klesne o 7,2 %, příští rok by již měl o 4,5 % vzrůst.

Růst pro příští rok je sice oproti předchozí prognóze centrální banky o téměř procentní bod nižší, nepočítá však s opětovným prohloubením poklesu evropské ekonomiky v závěru letošního roku. V případě tuzemska přitom ČNB svůj odhad růstu HDP pro rok 2021 snížila výrazněji, a to z předchozích 3,5 % na 1,7 %.

Zdá se tedy, že centrální banka přijala mírně odlišné předpoklady o vývoji pandemie u nás doma a v zahraničí. V modelovém rámci ČNB tak ECB může začít s utahováním měnové politiky prostřednictvím omezování nákupů aktiv dříve, na což musí reagovat i domácí sazby, aby zabránily oslabení koruny, a tedy i vyšší inflaci.

Již nyní ovšem víme, že Česká republika spíše patřila mezi první zasažené druhou vlnou pandemie koronaviru, ostatní státy Evropy ji v tomto bohužel následují. ECB navíc se zpřísňováním měnové politiky určitě spěchat nebude.

K vyšším sazbám v prognóze ČNB přispívá i slabší koruna. Její poprázdninový vývoj totiž vedl ČNB k tomu, že v nové prognóze očekává slabší domácí měnu i po zbytek letošního roku a po celý rok příští.

Samotné zveřejnění vyšších sazeb pro rok 2021 bylo však pravděpodobně jedním z důvodů, které pomohly koruně na silnější úrovně. Významným faktorem byl samozřejmě také zlom v globálním sentimentu.

Důvody pro nárůst sazeb v příštím roce jsou tedy zřejmě již nedlouho po zveřejnění nové prognózy ČNB minulostí. Podstatnější nadějí pro její naplnění totiž zůstávají pouze optimistické zprávy o vývoji nové vakcíny na covid-19.

Autorem článku pro E15 z 12. listopadu 2020 je ekonom Martin Gürtler z Komerční banky.

Zdroj: E15

Aktualita pro rok 2026