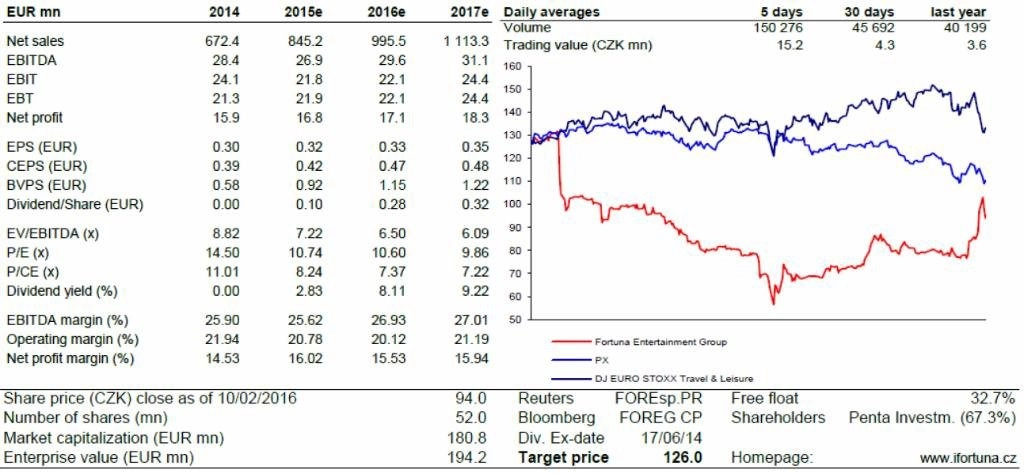

Česká spořitelna zvyšuje cílovou cenu akcií Fortuny z 96 na 126 Kč, doporučení ponechává na stupni "kupovat"

V návaznosti na zvýšení celoročního výhledu společnosti, který pro rok 2015 znamená oproti původním odhadům a našim očekáváním růstový potenciál 6-7 milionů eur na úrovni zisku EBITDA, potvrzujeme doporučení "kupovat" a zvyšujeme cílovou cenu z 96 na 126 Kč. Očekáváme, že společnost bude schopna dosáhnout horní hranice svého aktualizovaného hospodářského výhledu, píší analytici z České spořitelny.

Kromě dlouhodobých růstových stimulů (expanze on-line segmentu od roku 2017 a očekávaná aktivita společnosti na trhu fúzí a akvizic v následujících letech) čeká Česká spořitelna silný rok 2016, a to především na úrovni objemu přijatých sázek z důvodu významných sportovních událostí (Mistrovství Evropy ve fotbale, Světový pohár v hokeji, olympijské hry) a jejich potenciální pozitivní efekt na provozní úrovni.

"Kvůli vyšším kapitálovým výdajům v roce 2016 vidíme pouze malý prostor pro dividendu (očekáváme maximálně 3% hrubý dividendový výnos). Nicméně zvýšení našeho odhadu o 6,7 milionu eur na úrovni zisku EBITDA znamená potenciálně větší prostor pro dividendu v následujících letech (očekáváme až 8-9% hrubý dividendový výnos ze zisků za roky 2016 a 2017 v případě, že nedojde k akvizicím)," napsali dále analytici.

V současnosti se titul obchoduje atraktivně oceněný (méně než 7,2násobek EV/EBITDA), což znamená více než 36% diskont oproti srovnatelným společnostem.

Zdroj: Česká spořitelna

Aktualita pro rok 2026