SLEDOVALI JSME ŽIVĚ: ECB podle očekávání snížila depozitní sazbu na -0,4 %, překvapivě rozšířila program kvantitativního uvolňování

Evropská centrální banka (ECB) na svém březnovém zasedání dále snížila úrokové sazby a rozšířila program skupování aktiv. Základní úrokovou sazbu ECB snížila na 0 % z 0,05 %, zápůjční sazbu na 0,25 % z 0,3 % a depozitní sazbu na -0,4 % z -0,3 %. Zároveň centrální banka eurozóny navýšila objem programu kvantitativního uvolňování z 60 na 80 miliard eur měsíčně. Tiskovou konferenci šéfa ECB Maria Draghiho jsme sledovali živě.

V rámci programu kvantitativního uvolňování bude ECB nově moci nakupovat též dluhopisy nebankovních společností s ratingem v investičním pásmu denominované v eurech. Souhrnná hodnota firemních dluhopisů, které ECB může podle nově představených pravidel kupovat, dosahuje podle agentury Bloomberg zhruba 900 miliard eur.

ECB podporuje ekonomiku eurozóny přílivem nových peněz už celý rok, výsledky programu jsou však stále sporné a mnozí o jeho efektivnosti stále více pochybují. Loni v prosinci ECB program nákupů státních dluhopisů a dalších aktiv prodloužila o půl roku, minimálně do března 2017.

Dalším opatřením, jehož zavedení ECB oznámila, je druhá série střednědobých refinančních operací TLTRO.

"Doufal jsem, že ECB nebude pokračovat ve své přímočarosti v podobě snižování úrokových sazeb a rozšiřování kvantitativního uvolňování. Ukazuje se, že tyto nástroje zkrátka nefungují, a hrozí, že evropský finanční sektor kvůli nim utrpí bolestivý zásah," řekl Piers Curran, šéf obchodování v Amplify Trading. "Chci vidět více invence a chci si být jistý tím, že si lidé v ECB uvědomují, že tyto nástroje nefungují," dodal Curran.

"Opatření, která ECB představila, budou mít v krátkodobém horizontu velký vliv na dění na měnových trzích, banka se ale zřejmě dočká kritiky za to, že se až příliš spoléhá na jediný element," doplnil Peter Westaway, ekonom ve společnosti Vanguard Asset Management.

"Krok ECB lze přeložit tak, že když dvě dávky morfia nestačí, je třeba přidat ještě třetí," poznamenal po oznámení výsledku zasedání banky Martin Krajhanzl, analytik České spořitelny.

"Na jednu stranu si nemyslíme, že snížení depozitní sazby do ještě většího záporu by samo o sobě mělo velký význam. Snížení celého spektra sazeb (včetně refinanční sazby) by ale mělo v dlouhodobějším horizontu oslabit kurz eura k dolaru, a tím pomoci evropskému vývozu," říká Jiří Polanský, ekonom České spořitelny.

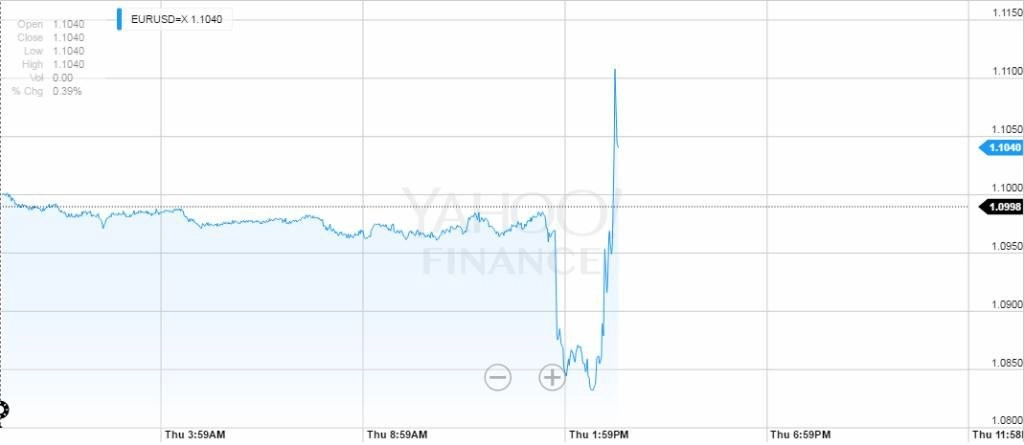

Euro k americkému dolaru po oznámení snížení sazeb a rozšíření kvantitativního uvolňování výrazně oslabilo. Kurz evropské měny spadl z 1,0969 EUR/USD na 1,0868 EUR/USD. Později ale euro veškeré ztráty smazalo a začalo naopak posilovat. Investory totiž zklamalo vyjádření Maria Draghiho na tiskové konferenci, že za současných podmínek ECB nepředpokládá, že by sazby dále snižovala.

"Už jen na základě 20 miliard eur měsíčně navíc v programu QE lze říci, že ECB tentokrát trhy nezklamala. Navíc se v rámci QE zvýšily limity pro nákup dluhopisů od jednoho emitenta a ECB bude také nově nakupovat i korporátní dluhopisy. Současně bude pumpovat do ekonomiky peníze i skrze čtyři nová kola TLTRO. Na druhou stranu nedochází k natažení tisku peněz za horizont března 2017, byť ECB říká, že je v případě potřeby ochotna program prodloužit," uvedl hlavní ekonom Poštovní spořitelny Jan Bureš. "ECB se zjevně příliš nechce do dalšího snižování sazeb. Mario Draghi řekl, že existují limity pro posun sazeb do záporu a že další krok tímto směrem neočekává. Je tedy pravděpodobné, že v případě dalšího zhoršení vyhlídek evropské ekonomiky ECB bude měnit spíše nastavení QE než úroveň sazeb."

Rozhodnutí o agresivnějším QE může podle Bureše být pozitivní zprávou pro českou korunu, která by mohla po krátké pauze opět zažít výraznější příliv "horkých" peněz. "V takovém případě může i ČNB na konci měsíce seriózně zvažovat zavedení záporných sazeb. Na druhou stranu, pokud ECB nepočítá s dalším poklesem sazeb do záporu, bude v ČNB zavedení záporných sazeb narážet na odpor řady centrálních bankéřů. Druhou důležitou zprávou pro ČNB je rozhodnutí nenatahovat program QE za březen 2017. V platnosti tak zůstávají naše sázky na takzvaný exit ČNB z režimu kurzového závazku v únoru až květnu 2017," dodal ekonom z Poštovní spořitelny.

"Zatímco pokles depozitní sazby o 10 bazických bodů byl v souladu s tržním očekáváním, rozšíření programu odkupu aktiv o 20 miliard eur je překvapením. ECB takto bude navyšovat svou bilanci rychleji. ČNB proto bude muset pravděpodobně více intervenovat proti posilování koruny, aby uhájila hladinu 27 EUR/CZK. Objem nutných intervencí ČNB po zavedení nových opatření v eurozóně může vzrůst na zhruba 40-50 miliard korun měsíčně. Při měsíčním 50miliardovém objemu intervencí se devizové rezervy ČNB ke konci roku 2016 dostanou k 50 % HDP, což je ovšem stále ještě úroveň, kterou bude dle našeho názoru ČNB schopna tolerovat, aniž by začala experimentovat se zaváděním záporných sazeb," doplnil hlavní ekonom ING Bank pro ČR Jakub Seidler.

Tisková konference Maria Draghiho

14.35 Draghi: S ohledem na ekonomický výhled jsme se rozhodli představit sérii opatření na podporu poskytování úvěrů a růst evropské ekonomiky.

14.36 Draghi: Základní úrokovou sazbu jsme snížili o pět bazických bodů na 0 %, zápůjční sazbu jsme snížili rovněž o pět bazických bodů na 0,25 % a depozitní sazbu jsme snížili o deset bazických bodů na -0,4 %. Současně jsme navýšili objem programu skupování aktiv o 20 miliard eur na 80 miliard eur měsíčně. Kvantitativní uvolňování bude probíhat minimálně do března 2017.

14.38 Draghi: Dále jsem se rozhodli do kvantitativního uvolňování zahrnout dluhopisy nebankovních společností denominované v eurech a spustit druhou sérii TLTRO (cílené dodávání likvidity evropským komerčním bankám - pozn. red.).

14.39 Draghi: Úroky v rámci druhé série TLTRO budou neměnné po celou dobu trvání jednotlivých operací a bude povolený přechod z operací v rámci první série TLTRO.

14.41 Draghi: Nízké, případně záporné míry inflace jsou způsobené vývojem cen ropy. Nadále inflaci cílujeme na úroveň těsně pod 2 %.

14.42 Draghi: Úrokové sazby setrvají na současných nebo nižších úrovních delší dobu.

14.43 Draghi: Anualizovaný růst reálného HDP nyní pro rok 2016 odhadujeme na 1,4 % a pro rok 2017 na 1,8 %.

14.44 Draghi: Očekáváme, že v roce 2016 bude průměrná míra inflace 0,1 %, v roce 2017 1,3 % a v roce 2018 1,6 %. Ve výhledu ale přetrvávají negativní rizika.

14.47 Draghi: Aby se naše opatření prosadila, je nezbytné, aby k nim přispěla i opatření v dalších oblastech. Země eurozóny musejí přispět vlastními reformními snahami.

14.53 Draghi: TLTRO jsou operace, prostřednictvím kterých poskytujeme bankám levné úvěry, aby ony mohly dále poskytovat úvěry soukromému sektoru. Celkem v rámci druhé série uskutečníme čtyři kola TLTRO, první proběhne v červnu 2016, zbylá tři v dalších třech čtvrtletích.

14.53 Draghi: Aktuálně předpokládáme, že nebude nutné sazby dále snižovat. Nové skutečnosti ale mohou naše očekávání a plány změnit.

14.53 Draghi: Sazby nejsou jediným nástrojem, který máme. Předpokládáme, že nyní budeme pozornost postupně přesouvat od úrokových sazeb k dalším opatřením v oblasti měnové politiky.

14.57 Draghi: Zkušenosti, které máme se zápornými sazbami, jsou pozitivní.

15.04 Draghi: Zotavování ekonomiky pokračuje. Probíhá sice pozvolna, ale probíhá.

Euro k americkému dolaru po slovech, že ECB nyní nepočítá s dalším snižováním sazeb, odevzdalo velkou část předchozích zisků.

15.09 Draghi: Opatření, která jsme dnes představili, jsou dvojího druhu. Jednu část tvoří snížení úrokových sazeb a navýšení programu kvantitativního uvolňování. Druhou částí je pak druhá série TLTRO. Tato opatření se ale navzájem doplňují a budou fungovat jako celek. Jejich synergie jsou velmi silné.

15.12 Draghi: Jsme přesvědčeni, že budeme po celou dobu trvání programu kvantitativního uvolňování schopni skupovat aktiva v deklarovaném objemu.

15.12 Draghi: Očekáváme, že zájem bank o nové TLTRO bude velký. Podmínky programu jsou velmi příznivé.

15.18 Draghi: Komerční banky mají možnost se prostředí nízkých úrokových sazeb přizpůsobit.

Euro již odevzdalo veškeré zisky k dolaru, a nyní k americké měně dokonce oslabuje. Dramatický vývoj proběhl také na evropských burzách, německý DAX nejdříve přidával až tři procenta, po slovech Draghiho o nízké pravděpodobnosti dalšího snížení sazeb ale většinu zisků odevzdal. Britský akciový index FTSE 100 dokonce spadl ze zelených čísel pod nulu.

15.23 Draghi: Rozhodně se v boji za návrat inflace ke 2 % nevzdáváme. Kdybychom tento boj vzdali, čelili bychom deflaci, což by znamenalo, že se bude zvyšovat reálná hodnota dluhu. Dnes jsme ukázali, že nám munice ani zdaleka nedochází.

15.25 Draghi: Opatření, která jsme představili, nejsou reakcí na nízké ceny ropy. Je to reakce na celkovou situaci, která se od prosince změnila.

15.30 Draghi: Rozdíly mezi jádrem a periferií se v posledních zhruba dvou letech prakticky podařilo odstranit.

Je ale otázka, zda je to pro eurozónu dobře. Fragmentace byla problém, ale aktuální pomalý růst a nízká inflace rozprostřené napříč měnovou unií také nejsou nic záviděníhodného.

15.34 Draghi: Opakuji, za současných podmínek nečekáme, že bude třeba úrokové sazby dále snižovat. Řekl jsem to již na začátku a říkám to znovu. Podmínky se ale mohou změnit.

15.38 Draghi: Opatření, která jsme dnes představili, by měla stačit na to, aby byl splněn cíl, který jsme si předsevzali, tedy návrat inflace na úroveň těsně pod 2 %.

"Evropská centrální banka neváhá v zájmu dosažení inflačního cíle a dalšího rozhýbání evropské ekonomiky využít jediný prostředek, který má, a to záporné úrokové sazby. Dopad to bude mít na akciové a dluhopisové trhy. Očekávané oslabení eura by mohlo pomoci evropskému vývozu, hrozí ale zároveň další kola měnových válek (to první máme za sebou v podobě loňského oslabení čínského jüanu). Výsledek těchto aktivit je v nedohlednu. Banky v Evropě by měly být ještě více motivovány úvěrovat. Na trh, který je již přeplněn levnými penězi, přichází další dávka, která ale dříve či později bude stále hůře hledat využití. Výnosy státních dluhopisů budou dále klesat, a atraktivní výnosy pro konzervativního investora se tak opět vzdalují," uvedl Martin Novák, analytik z Broker Consulting.

Ekonomové České spořitelny čekali, že ECB zavede druhou depozitní sazbu (-0,4 %) a oznámí prodloužení programu kvantitativní uvolňování do konce roku 2017. Trh očekával, že dojde ke snížení depozitní sazby na -0,4 %, s menší pravděpodobností byl očekáván pokles depozitní sazby na -0,5 %.

"Většina analytiků také předpokládala změnu struktury odkupů aktiv. Ta je ale v současnosti omezena dopady regulace na trh s ABS. Pro banky v eurozóně by bylo nejpřínosnější očistit své bilance. Usnadnilo by jim to úvěrování skrze navýšení objemu odkupů ABS. Banky momentálně tyto cenné papíry kryté aktivy neprodávají ECB kvůli vysokým regulatorním požadavkům na ně. Navýšení objemu odkupů ABS tedy závisí na uvolnění regulace, nikoli na rozhodnutí ECB o plánovaném objemu jejich odkupů," uvedla před zasedáním banky Jana Urbánková z České spořitelny.

Poslední data evropského statistického úřadu Eurostat ukázala, že v únoru spotřebitelské ceny v eurozóně proti předchozímu roku klesly o 0,2 %. Do společenství zemí platících eurem se tak navzdory podpůrným opatřením ECB po pěti měsících vrátila deflace. Ceny energií se meziročně snížily o osm procent. Ve všech ostatních kategoriích ceny mírně stouply. Největší nárůst nastal ve službách, kde se ceny meziročně zvýšily o procento, a ceny potravin, alkoholu a tabáku stouply o 0,7 %. Oproti lednu však ceny v obou případech rostly pomaleji. Finální únorová inflační data Eurostat zveřejní 17. března.

Přes přísun asi 700 miliard eur do finančního systému za poslední rok zůstává nepřesvědčivý i hospodářský výkon měnové unie. Ekonomika eurozóny vzrostla ve čtvrtém čtvrtletí meziročně o 1,6 % a stejným tempem se zvýšila i za celý rok. Tempo růstu tak zrychlilo z 0,9 % v roce 2014, ECB ale odhadovala, že její podpůrná opatření zvýší ekonomický výkon eurozóny v letech 2015 až 2017 o téměř jeden procentní bod.

Zdroj: Bloomberg, CNBC

Aktualita pro rok 2026

Aktuality