ČEZ za rok 2015 vykázal zisk EBITDA 65,1 miliardy Kč, za letošní rok čeká výsledek na úrovni 60 miliard Kč

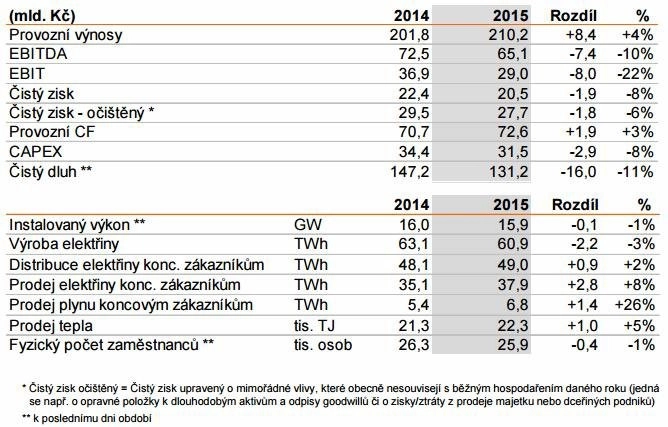

Energetická skupina ČEZ dosáhla za celý rok 2015 zisku EBITDA (provozní zisk před úroky, daněmi, odpisy a amortizací) 65,1 miliardy Kč. Skupina dříve nadvakrát snížila výhled zisku EBITDA na 64 miliard Kč z původních 70 miliard Kč. Zklamáním byl pro investory výhled firmy pro letošní rok. K výši dividendy ze zisku za loňský rok se ČEZ nevyjádřil.

Čistý zisk očištěný o mimořádné vlivy dosáhl za celý loňský rok 27,7 miliardy Kč, což je více než 700 milionů Kč nad očekáváním firmy, a to navzdory dalšímu poklesu realizačních cen vyrobené elektřiny a nižší výrobě v jaderných elektrárnách.

Pozitivně působilo zejména vrácení části daně za emisní povolenky z let 2011 a 2012 a úspěšné plnění programu úspor a růstových opatření. Skupině se podařilo snížit stálé náklady o 3 miliardy Kč a současně navýšit celkové výnosy o čtyři procenta na 210 miliard Kč, a to zejména díky růstu objemu prodeje elektřiny, plynu a tepla koncovým zákazníkům.

"Skupina ČEZ dokázala v roce 2015 vygenerovat o 1,9 miliardy Kč vyšší provozní cash flow než v roce 2014 a snížit čistý dluh o 16 miliard Kč," uvedl místopředseda představenstva a finanční ředitel ČEZ Martin Novák.

Provozní výnosy ČEZ v loňském roce vzrostly o 4 % navzdory 11% poklesu objemu výroby v jaderných zdrojích způsobenému zejména neplánovanými odstávkami bloků Jaderné elektrárny Dukovany a prodloužením řádných odstávek Jaderné elektrárny Temelín. V dukovanské elektrárně vyráběl loni od poloviny září do konce prosince proud pouze jeden ze čtyř bloků. Důvodem byla opětovná kontrola několika tisíc svarů v jaderné části. Předseda představenstva ČEZ Daniel Beneš na začátku února uvedl, že ČEZ přišel kvůli odstavení bloků v Dukovanech loni o 2,5 miliardy korun.

Pozitivně naopak působilo 6% navýšení výroby v uhelných zdrojích a navýšení prodejů koncovým zákazníkům. Prodej elektřiny zákazníkům vzrostl meziročně o 8 %, prodej tepla o 5 % a prodej plynu o 26 %.

Analytik z BH Securities Petr Hlinomaz odhadoval, že by ČEZ měl za celý loňský rok vykázat čistý zisk 24,4 miliardy Kč. Marek Hatlapatka, analytik ze společnosti CYRRUS, před zveřejněním výsledků uvedl, že společnost zřejmě těsně splní svůj cíl na úrovni zisku EBITDA, a odhadl, že představený výhled bude opět meziročně nižší jak na úrovni EBITDA, tak na úrovni čistého zisku.

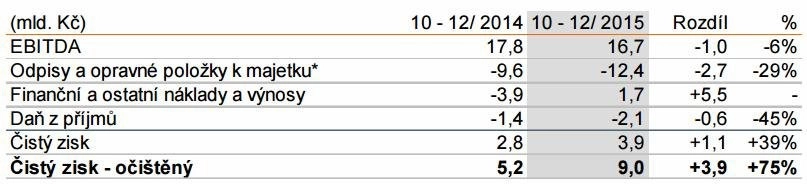

Za samotné čtvrté čtvrtletí ČEZ vykázal zisk EBITDA 16,7 miliardy Kč proti 17,8 miliardy Kč ve stejném období o rok dříve, čistý zisk 3,9 miliardy Kč proti 2,8 miliardy Kč ve 4Q2014 a očištěný čistý zisk 9 miliard Kč proti 5,2 miliardy Kč ve 4Q2014.

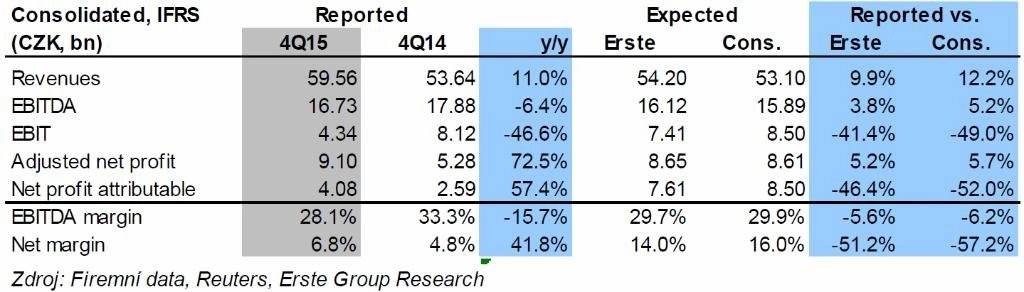

"ČEZ výsledky za 4Q2015/FY2015 mírně překonal očekávání trhu i vlastní výhled, a to hlavně díky vyššímu zisku EBITDA v prodeji (vyšší prodej zemního plynu a tepla a vypořádání nevyfakturované elektřiny). Ve výrobě elektřiny produkce z důvodu odstávek v Jaderné elektrárně Dukovany klesla ve 4Q2015 o 9 %. To firma částečně vyvážila úsporami nákladů. Výsledek za 4Q2015 tak vnímáme neutrálně," říká Petr Bártek, analytik z České spořitelny.

V posledních měsících došlo k výraznému propadu velkoobchodních cen elektřiny, který svým rozsahem ohrožuje finanční stabilitu řady evropských energetik. Ratingové agentury proto přistoupily k mimořádné hromadné revizi ratingů celého odvětví. V rámci revize ratingů agentury Standard & Poor’s byly do režimu "creditwatch" indikujícího možné snížení hodnocení zařazeny mimo jiné firmy E.ON, EDF, RWE, EnBW, Vattenfall, Verbund a Engie. Společnosti ČEZ byl potvrzen rating A- se stabilním výhledem.

ČEZ uvedl, že pro rok 2017 již má předprodáno 67 % z celkového objemu očekávané výroby za průměrnou cenu 31,5 eura za MWh, pro rok 2018 35 % elektřiny rovněž za průměrnou cenu 31,5 eura za MWh a pro rok 2019 15 % elektřiny za průměrnou cenu 34,5 eura za MWh.

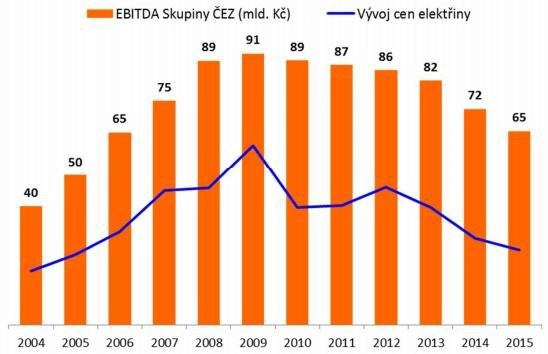

"Úspěšné naplňování růstových ambic a systematické snižování nákladů pomáhá zmírnit dopady dlouhodobého poklesu velkoobchodních cen elektřiny na hospodaření ČEZ," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

Ve výhledu pro letošní rok skupina uvedla, že čeká zisk EBITDA 60 miliard Kč (meziročně -7,8 %) a očištěný čistý zisk 18 miliard Kč (meziročně -35 %). Negativně budou podle podniku výsledky nadále ovlivňovat zejména klesající ceny elektřiny, pozitivně by naopak mělo působit zvyšování objemu výroby. Nejistota zůstává ohledně regulatorních a legislativních podmínek a rizikem podle ČEZ bude rovněž disponibilita výrobních zdrojů v ČR, zejména nových a obnovených uhelných zdrojů.

"Letos lze očekávat stabilní dividendu na úrovni 40 Kč na akcii (10% hrubý výnos). Mírně negativní je slabší výhled, který implikuje pro příští rok dividendu okolo 27 Kč na akcii (7% výnos). ČEZ má pro letošní rok ceny elektřiny zajištěné asi 55 % nad aktuální cenou na burze, což ukazuje na další poklesy v letech 2017 a 2018. V delším horizontu jsou však akcie ČEZ i přes slabší výhled oceněny na relativně vysokém FCF (volné cash flow) výnosu. Důležité bude, zda management nechá akcionáře na cash flow firmy sáhnout prostřednictvím dividend," dodává Bártek.

Analytik Jan Raška z Fio banky očekával, že výhled ČEZ na úrovni zisku EBITDA bude 63 až 64 miliard Kč a na úrovni očištěného čistého zisku 20 až 21 miliard Kč. Představený výhled je tak slabší.

"Čísla za 4Q2015 příjemně překvapila a překonala po očištění i náš optimistický odhad. Zklamáním je nicméně výhled na letošní rok. To je důvod, proč celý report hodnotíme negativně. Cíl ČEZ by při zachování výplatního poměru indikoval dividendu za rok 2016 v rozpětí 20-27 Kč," napsal Bohumil Trampota, analytik z J&T Banky.

"Během konferenčního hovoru společnost bez bližších komentářů k dividendě ze zisku za loňský rok potvrdila 60-80% dividendový výplatní poměr (návrh dividendy očekáváme ve druhé polovině dubna). Výhled na produkci pro rok 2016 vnímáme jako ambiciózní (29-33 TWh). ČEZ rovněž navýšil kapitálové výdaje pro rok 2016 o cca 6 miliard Kč a pro roky 2017-2020 o 30-32 miliard Kč ročně (cílené na obnovitelné zdroje a distribuci). Firma plánuje poměr zadlužení čistý dluh/EBITDA dlouhodobě v rozmezí 2,5-3násobku (ke konci roku 2015 na úrovni 2násobku), což značí mírné navýšení oproti původnímu cíli (méně než 2,5násobek)," doplnil Bártek po skončení konferenčního hovoru.

"Výhled pro rok 2016, přestože je pod konsenzem, není dle našeho názoru konzervativní. ČEZ bohužel neplánuje další snižování nákladů. Další kapitálové výdaje budou cíleny na obnovitelné zdroje a distribuci, což není podle nás problém (nízké riziko). Vyšší cíl zadlužení indikuje, že společnost plánuje jak vyšší kapitálové výdaje v růstových oblastech, tak solidní dividendy. Nicméně ČEZ stále musí dokázat, že je schopen najít zajímavé růstové příležitosti," dodal Bártek.

Akcie společnosti ČEZ aktuálně podle agentury Bloomberg pokrývá 24 analytických týmů. Deset jich titul doporučuje kupovat, devět držet a pět prodávat. Průměrná cílová cena akcií ČEZ je aktuálně 492,79 Kč, v pondělí titul uzavřel na hladině 393 Kč.

Zdroj: ČEZ

Aktualita pro rok 2026

Aktuality