Společnost Pegas Nonwovens loni dosáhla čistého zisku 25 milionů eur a splnila celoroční cíl pro zisk EBITDA. Navrhovaná dividenda příjemně překvapila trh

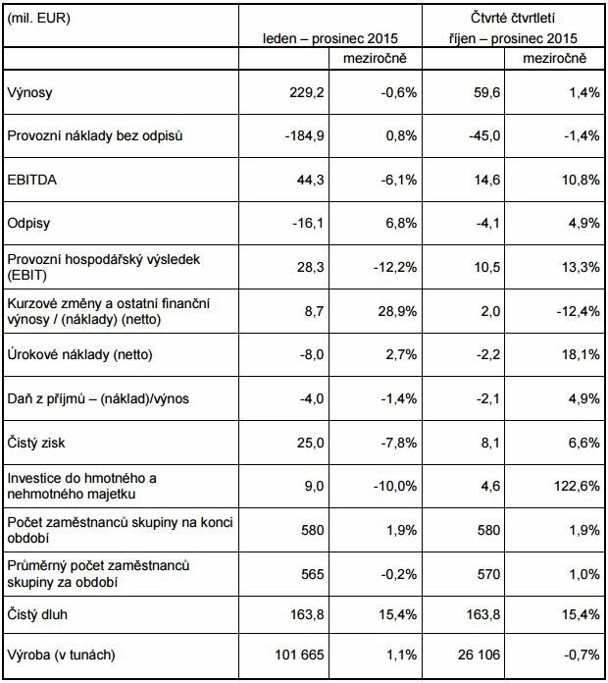

Výrobce netkaných textilií Pegas Nonwovens vykázal za celý loňský rok čistý zisk 25 milionů eur. Provozní zisk EBITDA (zisk před úroky, daněmi, odpisy a amortizací) dosáhl 44,3 milionu eur a výnosy činily 229,2 milionu eur. Společnost odhadovala, že za celý rok vykáže zisk EBITDA 44-48,5 milionu eur, reportovaný výsledek byl na spodní hraně tohoto pásma. Současně firma oznámila, že navrhuje vyplatit dividendu ze zisku za loňský rok ve výši 1,25 eura na akcii.

Za samotné čtvrté čtvrtletí společnost vykázala čistý zisk 8,1 milionu eur a zisk EBITDA 14,6 milionu eur při výnosech 59,6 milionu eur. "Pegas oznámil nejlepší kvartální čísla v historii. Překonala odhady trhu na všech úrovních. Navíc firma navrhuje hrubou dividendu 1,25 eura na akcii (hrubý výnos 4,7 %), což je příjemné překvapení, konsenzus i náš odhad byl na 1,2 eura," upozornil analytik z J&T Banky Bohumil Trampota.

"Velmi silný prodej a výborná výroba podpořené vývojem cen polymerů vedly k dosažení nejvyššího kvartálního výsledku v historii společnosti. Zisk EBITDA za čtvrtý kvartál ve výši 14,6 milionu eur přispěl k celoročnímu výsledku 44,3 milionu eur, a naplnilo se tak naše očekávání, které jsme komunikovali při příležitosti vyhlášení výsledků za předchozí čtvrtletí. Zisk EBITDA upravený o vliv přecenění opčního akciového programu činil 47,3 milionu eur," uvedl ve výsledkové zprávě generální ředitel Pegasu Nonwovens František Řezáč.

"Pegas ve 4Q2015 dosáhl zisku EBITDA 14,6 milionu eur (2 % nad tržním odhadem, meziročně +11 %) při tržbách 58,8 milionu eur (+1,4 % meziročně, ale 2,6 % pod odhady). Produkce dosáhla 26,1 tisíce tun (+0,7 % meziročně) a byla 1,6 % nad naším odhadem. Čistý zisk 8,1 milionu eur (meziročně +7 %) byl 5 % pod tržním odhadem a 19 % pod naším odhadem z důvodu vyšší efektivní daňové sazby (21 %, očekávali jsme 14 %). Zklamala nás úroveň zadlužení, to stouplo mezikvartálně o 6 % na 164 milionů eur," okomentoval výsledky Pegasu analytik Petr Bártek z České spořitelny. "Za letošní rok očekáváme EBITDA na horní hranici výhledu firmy (48 milionů eur), předpokládáme výrazně pozitivní vliv cen polymerů. Klesající ceny polypropylenu a polyetylenu (v návaznosti na nízké ceny ropy) by měly letošní výsledky firmy podporovat. Zadlužení Pegasu ale roste, což je podle nás důvod k určité obezřetnosti.

Výnosy z prodeje vlastních výrobků loni dosáhly 229,2 milionu eur, což je meziročně o 0,6 % méně. Ve čtvrtém čtvrtletí 2015 dosáhly výnosy 59,6 milionu eur, což představuje meziroční nárůst o 1,4 %. Stabilní úroveň výnosů vyplývá z meziročně nezměněné výrobní kapacity, která do značné míry předurčuje objem prodeje. Ten ve srovnávaných obdobích zůstal na přibližně stejné úrovni.

Celkové provozní náklady bez odpisů se v roce 2015 meziročně zvýšily o 0,8 % na 184,9 milionu eur. Ve čtvrtém čtvrtletí dosáhly 45 milionů eur, což je o 1,4 % meziročně méně. Přibližně stejná úroveň provozních nákladů rovněž vyplývá z nezměněné výrobní kapacity mezi srovnávanými obdobími.

Společnost významně těžila z přenosového mechanismu cen polymerů. Negativně naopak působilo přecenění opčního akciového plánu na reálnou hodnotu. Zisk EBITDA upravený o tento vliv meziročně poklesl o 0,8 % na 47,3 milionu eur. Negativně na výsledky v porovnání s předchozím rokem působilo také prudké posílení amerického dolaru a mírné zpevnění české koruny vůči euru.

EBITDA marže dosáhla loni 19,3 %, což je o 1,2 procentního bodu méně ve srovnání s rokem 2014. Ve čtvrtém čtvrtletí 2015 činila EBITDA marže 24,5 %, meziročně o 2,1 procentního bodu více. EBITDA marže upravená o vliv přecenění opčního akciového plánu dosáhla 20,6 %, což je hodnota srovnatelná s předchozím rokem. Ve čtvrtém čtvrtletí činila takto upravená EBITDA marže 23,6 % (meziročně +1,3 procentního bodu).

Konsolidované odpisy loni dosáhly 16,1 milionu eur, meziročně o 6,8 % více. Ve čtvrtém čtvrtletí 2015 celkové konsolidované odpisy činily 4,1 milionu eur, o 4,9 % více než ve stejném období roku 2014. K nárůstu přispělo zejména posílení dolaru vůči euru, které mělo vliv na výši odpisů egyptského výrobního závodu.

Celkové konsolidované investice loni činily 9 milionů eur, meziročně tak byly o 10 % nižší. Z této částky představovaly kapitálové výdaje na rozšíření výroby 5,6 milionu eur. Běžné investice činily zbývajících 3,4 milionu eur, meziročně se tak snížily o 31,8 %. Společnost předpokládala, že investiční výdaje za celý rok nepřesáhnou 10 milionů eur.

Hodnota čistého dluhu k 31. prosinci 2015 dosahovala 163,8 milionu eur, o 15,4 % meziročně více. Poměr čistého dluhu k zisku EBITDA odpovídal hodnotě 3,7. Čistý dluh narostl zejména v prvním čtvrtletí a souvisel s poklesem závazků z obchodního styku, kdy společnost v plné míře začala využívat finančního zvýhodnění za včasnou platbu při nákupu polymerů. K nárůstu čistého dluhu přispěly i investiční výdaje související s rozšířením výroby a program zpětného odkupu akcií.

"Kontrakty dohodnuté se zákazníky indikují opětovně plné využití výrobní kapacity, která pro rok 2016 zůstává nezměněna. Hospodaření společnosti proto očekáváme na úrovni odpovídající předchozím dvěma rokům. Těžko předvídatelný je v tuto chvíli vývoj cen polymerů, který v minulém roce významně rozkolísal naše čtvrtletní výsledky. Na základě stávajících očekávání je výhled společnosti pro ukazatel EBITDA pro tento rok 43 až 49 milionů eur," uvedl dále Řezáč. Investiční výdaje Pegasu by za celý rok neměly přesáhnout 25 milionů eur.

Zdroj: Bloomberg, Pegas Nonwovens

Aktualita pro rok 2026