Takhle se spekuluje na pokles!

Spekulace na pokles, takzvané shortování, je na akciovém trhu stále považována za příliš rizikovou na to, aby se jejím prostřednictvím dalo dlouhodobě vydělávat. Výjimky ale potvrzují pravidlo. Jednou takovou je podle všeho společnost Horseman Capital, která dlouhodobě poráží většinu konkurence. Daří se jí navíc vydělávat i během růstových trendů. Jak vnímá aktuální situaci na trzích manažer možná "nejvíce medvědího" fondu na světě?

Strategie založené na spekulaci na pokles trhů mohou být zajímavým zpestřením portfolia dynamického investora, konzervativnějším investorům se však nedoporučují. Pro SHORT obchody obecně platí, že zisk je omezen, ale ztráty jsou teoreticky neomezené (u dlouhých pozic je tomu naopak, protože zjednodušené platí, že růst není limitován, ale ztráta je limitována nulou), a proto je správa takových obchodů náročnější na čas a na "umění" vyhledávat ty správné obchody. Jedním z takových umělců je společnost Horseman Capital, která se na vyhledávání SHORT obchodů zaměřuje.

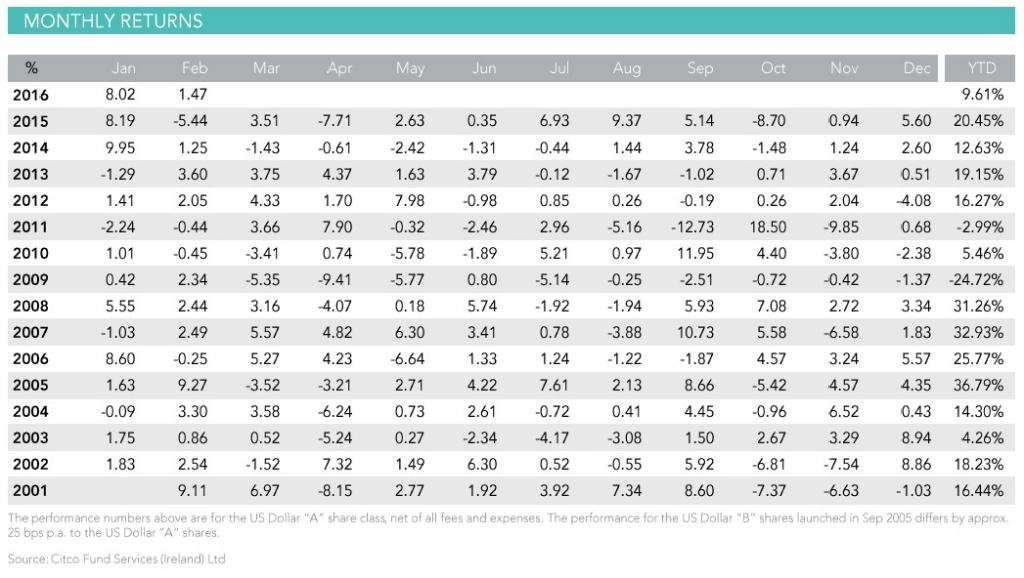

Firma funguje jako správce hedgeových fondů od července 2000, pod správou má kolem 2,9 miliardy dolarů a její fond Horseman Global patří mezi "nejvíce medvědí" fondy na světě. Založení společnosti orientující se na "shortovací" strategie si její zakladatel John Horseman nemohl načasovat lépe, protože v té době akciové trhy několik let propadaly kvůli prasknutí technologické bubliny. Fond však vykazoval téměř v každém roce dvouciferné procentuální výnosy (s výjimkou roku 2003, kdy se naopak akciové trhy opět začaly vzpamatovávat), což se mu dařilo až do roku 2009, kdy zaznamenal svou největší roční ztrátu bezmála 25 % (poté, co v roce 2008, kdy všechny indexy ztrácely desítky procent, vydělal přes 31 %).

Přestože se fond zaměřuje na vyhledávání krátkých pozic, daří se mu vydělávat i v dobách, kdy fungují klasické investiční strategie zaměřené na růst (i když ne vždy se mu podaří překonat trh). Strategie orientovaná na vyhledávání SHORT pozic samozřejmě vede k vyšší volatilitě, což je patrné i z tabulky výkonnosti fondu, oni a na začátku letošního roku však tento přístup sklízel úspěchy (za leden a únor zatím +9,61 % oproti -5,09 % indexu S&P 500). Uvidíme, jak dopadne fond v březnu, kdy zatím akcie výrazně zpevňují.

Jak na to? S humorem

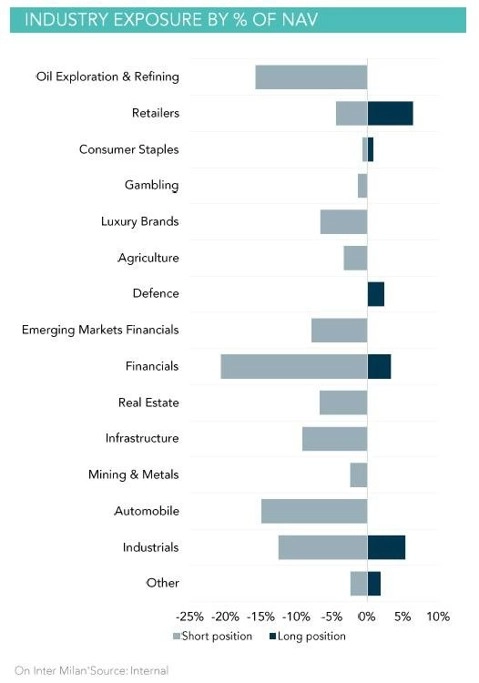

Podobně jako většina správců fondů, i Horseman Capital informuje své investory na měsíční bázi o svých záměrech a výsledcích. Na základě těchto zpráv je jasné, že v lednu se fond zaměřil především na krátké pozice v čínských akciích v sektorech, které byly nejvíce zasaženy devalvací čínské měny, jako jsou luxusní zboží a developeři.

Stejně tak sázel na pokles měn jiných asijských zemí, jako jsou jihokorejský won a singapurský dolar. Vedle nemovitostí to byl automobilový sektor a finanční sektor v rozvíjejících se zemích. Dlouhé pozice podle Russella Clarka, správce fondu, zaznamenaly ztrátu.

V únoru Clark ve své zprávě zmínil, že zisky plynuly zejména z dlouhých pozic na státních dluhopisech, akciích v sektoru maloobchodu a z měnových pozic. Ztráty fond zaznamenal z malého množství zbývajících dlouhých pozic v evropských bankách (krátké pozice v tomto sektoru vydělávaly) a SHORT pozic v automobilovém sektoru.

Kromě toho klientům popsal důvody, proč sázel na pokles cen akcií výrobců letadel, zejména Boeingu a Airbusu. Hlavním důvodem prý byla skutečnost, že aerolinky nakupují nová letadla zejména v dobách, kdy roste cena ropy, aby ušetřily na palivu. Při nízkých cenách ropy ale tyto nákupy nejsou potřeba a leteckým společnostem se více vyplatí opravovat starší a spolehlivá letadla. Dalším problémem pro výrobce letadel může být fakt, že mnoho objednávek přichází z nízkonákladových aerolinek v rozvíjejících se zemích, které mohou v blízké budoucnosti kvůli oslabení tamních měn rušit své objednávky. Prakticky jde o nepřímou spekulaci na další pokles cen ropy, což je patrné i z grafu sektorového zaměření fondu.

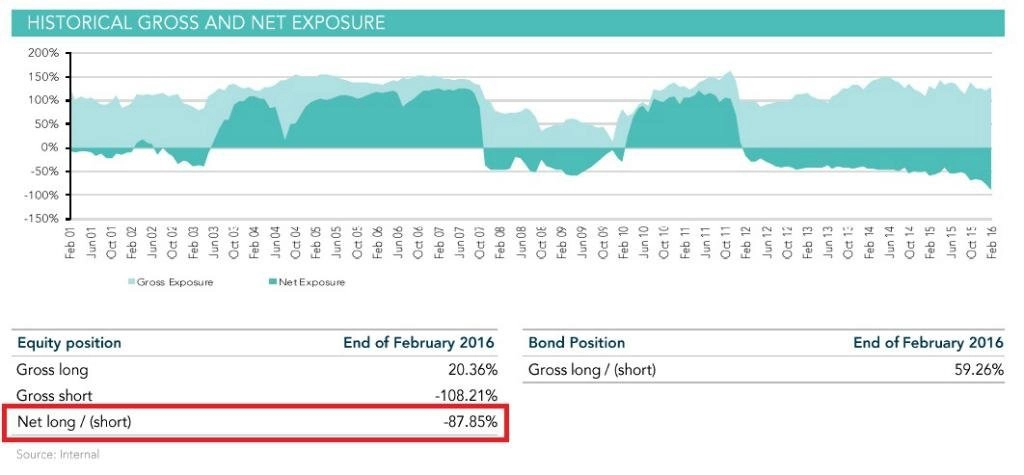

Jednou z nejzajímavějších informací o alokaci fondu však není možná překvapivý nárůst v dluhopisové části portfolia, ale čisté krátké pozice v akciích, které činí téměř 88 % (v lednu to bylo 75,87 %). I na "nejvíce medvědí" fond na světě je to poměrně hodně.

Že je Clark asi poměrně výstřední jedinec, nedokazuje pouze svým přístupem k investování, ale také zvláštním smyslem pro humor. Ten ukázal v lednovém reportu, v němž popsal situaci na trzích prostřednictvím rozhovoru mezi Yellen Skywalker a jejím otcem Deflation Vaderem, v němž nezapomněli zmínit ani Obi-Wana Ben Bernankeho. Rozhovor a celý příběh končí tím, že temnota zahalila celý finanční vesmír.

Jak to nyní vidí "největší medvěd" na trhu

Ve své zprávě ze začátku března Clark připomíná, že některé tituly, které byly na konci roku 2015 považovány za největší poražené, zaznamenaly poměrně silnou rally. Jako příklad uvádí společnost Glencore, která od začátku roku zaznamenala růst o více než 50 %, přičemž 10 nejvýkonnějších letošních akcií indexu S&P 500 loni ztrácelo průměrně 40 %.

"Nikdo nemá radost, když loseři zažívají rally. Všichni pak vypadají jako hlupáci. Shortaři prodělávají, nejlepší manažeři loňského roku nedosahují ani výkonnosti trhu a investoři začínají spekulovat, zda se jim vyplatí obtěžovat se s aktivními manažery," píše Clark.

Podobné je to na trhu s měnami, kde je dobrým příkladem posílení japonského jenu během února. Podobný pohyb může nadělat mnoho problémů ve fondech a nutí jejich manažery měnit pozice, což má pak vliv na samotný trh a obrat trendu, který je ale pouze krátkodobý.

Pokud se na akciových trzích objeví medvědí trend, je podle Clarka nejvhodnější omezit dlouhé pozice a nezkoušet najít jiné "bezpečné" růstové příležitosti, jak to dělá mnoho investorů. Krátké pozice nemusejí být ovlivněny. V případě pokračování klesajícího trendu mohou nové "bezpečné" dlouhé pozice nadělat velkou neplechu. I to je důvod, proč dnes, kdy se medvědí trend zdá být v podstatě jen otázkou času, ve fondu roste podíl krátkých pozic a ty dlouhé mizejí. Clark ve fondu otevírá i pozice, na nichž na trhu nepanuje shoda, jako jsou spekulace na posilování jenu a pokles cen akcií exportérů v Japonsku a Evropě.

"Vždy jsem měl pocit, že tyto typy obchodů, které jsou mimo konsenzus, jsou důležité, protože mi dávají prostor pro pozorování trhu, než změním strategii. Akciové a komoditní trhy vysílají signály, podle nichž medvědí trend na trhu s komoditami a s tím související medvědí trend na akciových trzích jsou možná u konce. Podle mě je to ale velmi nepravděpodobné, jelikož mnoho indikátorů v nabídce komodit stále svítí červeně a problémy s nadměrnými zásobami nebyly odpovídajícím způsobem vyřešeny. Velké pohyby cen komodit mohou na první pohled vyvolávat dojem, že vládní a monetární zásahy jsou při tvorbě inflace a růstu efektivní. Nicméně stále vidíme silný jen a pád výnosů dluhopisů, což nekoresponduje se zrychlujícím se růstem inflace," uzavírá Clark.

Z uvedeného je patrné, že Clark je jedním z těch obchodníků, kteří se nebojí jít proti trhu. Díky jeho schopnostem (a nezanedbatelné dávce štěstí) se jemu i klientům tato strategie zatím vyplácí. Každý potenciální následovník podobného přístupu si ale musí uvědomit, že minulé výnosy nejsou zárukou toho, že jich bude fond (nebo samotná strategie) dosahovat i v budoucnu.

Zdroj: Zero Hedge

Aktualita pro rok 2026

Aktuality