Kde se skrývá poptávka? A je vůbec prostor k jejímu růstu?

Ano, uznáváme momentum na růstu cen akcií. Ano, vidíme vládní stimuly, jak monetární, tak fiskální. Ano, mohou zde být peníze, které čekají, než budou zainvestovány. Ano, recese je dlouhá a hluboká. Ano, domy jsou výrazně levnější. Ano, příjmy firem o třetinu poklesly. Ano, můžeme! (Yes, we can!)

Ale řekněte mi konečně, kde je schovaná poptávka

Rally

Silný růst cen akcií.

Podle cen akcií, které se chovají, jako kdyby vše bylo perfektní, by měli lítat pečení holuby přímo do pusy. Rally na akciových trzích by evokovala domněnku, že západní spotřebitelé si během všech bublin na trzích ulili stranou pár tisíc euro a dolarů.

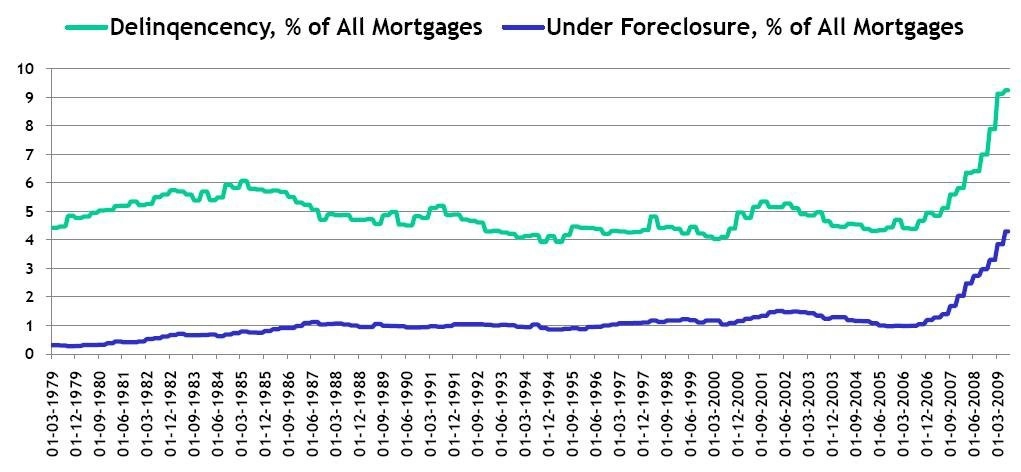

Proč ale potom snižují svoje zadlužení? Proč stále méně utrácí? Proč předčasně splácí své úvěry? Proč roste počet nesplácených hypoték? Mimochodem, míra nesplácení všech amerických půjček je podle údajů americké centrální banky na úrovni 6,49%, tedy nejvýše od roku 1985, kdy se tento údaj začal sledovat.

Vypadá to, že spotřebitelé narazili na hranice svých možností a další poptávku už není odkud vyčarovat. Po desetiletích stimulace poptávky pomoc nízkých sazeb a vzniku „poptávkou tažené ekonomiky“ (pokud vůbec kdy něco takového existovalo), jsem si dokázali vypůjčit takové množství budoucí poptávky, které dokázalo navýšit HDP o 10-30%. Kolik prostředků firmy investovaly, aby přiměly Američany půjčovat si peníze a navyšovat svoji spotřebu stále více a více?

Potenciální dodatečná poptávka

Keynesiánská ekonomie

Klade důraz na vládní zásahy do ekonomiky formou vládních stimulů a podpory poptávky. Výdaje v dobách hospodářského oslabení se splácí v dobách hospodářského růstu.

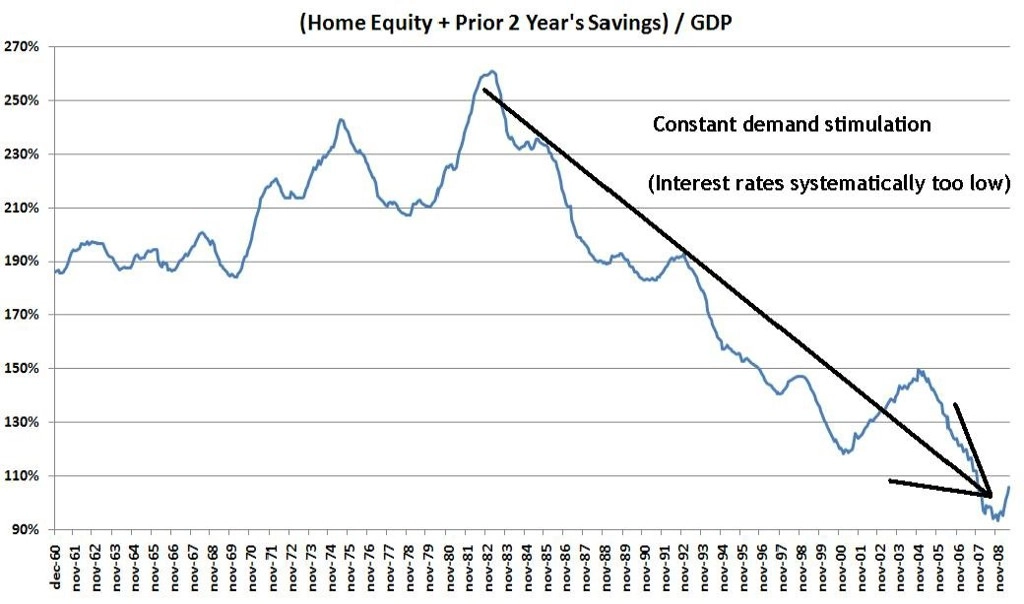

Podle keynesiánských ekonomů lze poptávku stimulovat snížením sazeb. Předpokládejme, že potenciální poptávka se skládá z dvouletých úspor a nemovitostí určených k bydlení. Její „zásobu“ ukazuje obrázek.

Od roku 1982 politici podporují poptávku pomocí snižování sazeb a snižováním daní. Celkově byl potenciál dodatečné poptávky n úrovni 250% v roce 1982. Dnes, jako výsledek stále snižování sazeb a trendu vlastního bytu nebo domu, je potenciál další skryté poptávky pod 100% HDP.

A tak centrální bankéři, vyznávající kyenesiánskou ekonomii, nemohou v noci spát. Stimulace poptávky vnějšími zísahy už nefunguje. Další možné navýšení poptávky už prostě není možné.Objem půjček poskytovaných bankami klesá. Jednak se šíří insolvence a není ani dostatek nové efektivní poptávky, která by vyžadovala další půjčky. Navíc hodně spotřebitelů zjistilo, jak jsou nepříjemně závislí na úvěrových linkách a navyšují tak míru úspor.

Síla poptávky zklame

Keynesiánští ekonomové tvrdí, že poptávka tvoří 70% HDP. To je zjevně myslné tvrzení. Jako kdybychom mohli konzumovat naše bohatství. Pokud západní ekonomiky mají růst, tento poměr se musí snížit a měly by vzrůst úspory a investice. To je z dlouhodobého hlediska jediné možné řešení, pokud máme úspěšně vyřešit potíže, s kterými se nyní potýkáme.

Pouze pokud navýšíme kapitál, dokážeme navýšit produkci a růst. Je čas, abychom se inspirovali čínskou ekonomikou nebo tím, jak fungovalo hospodářství našich předků. Ekonomika dokázala růst, i když nespotřebovali okamžitě 70% jejich příjmů.

Budoucí růst západních ekonomik bude poháněn především investicemi, pokud tedy bude vůbec něčím poháněn. Firmy, které jsou závislé na spotřebitelské poptávce, budou vykazovat horší výsledky. Poptávka se výrazně snížila a na úrovně roku 2007 se jen tak nevrátí.

Aktualita pro rok 2026

Doporučujeme

Aktuality