Česká spořitelna zvýšila cílovou cenu akcií O2 C.R. na 254 Kč, varuje ale před možností vyřazení titulu z indexu MSCI

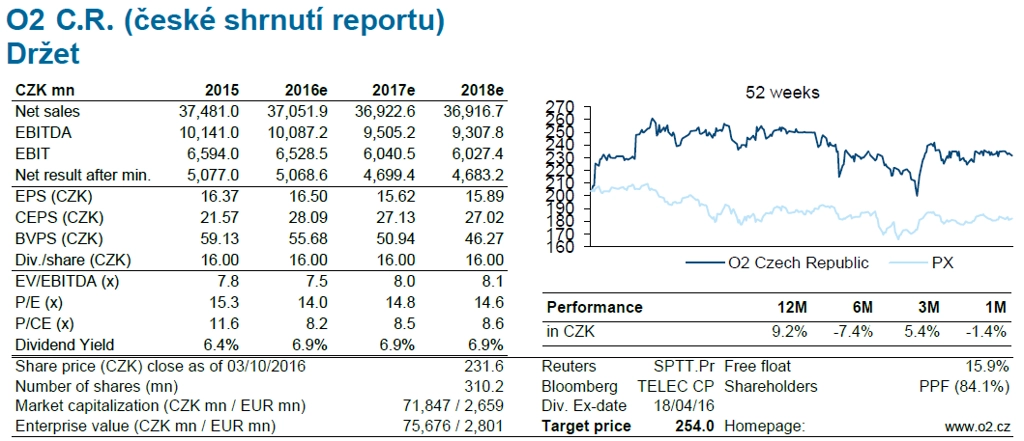

Česká spořitelna potvrdila doporučení "držet" na akcie telekomunikační společnosti O2 Czech Republic. Jejich cílovou cenu ale zvýšila z 236 na 254 Kč. Analytik Petr Bártek upozorňuje na možnost vyřazení titulu ze srovnávacího indexu MSCI Czech Republic. Zvýšení cílové ceny titulu vysvětluje vyššími odhady zisku na akcii a poklesem ukazatele beta.

Akcie O2 podle Bártka pro rok 2017 nevybočují proti srovnatelným firmám ani při pohledu na medián odhadované ceny v poměru k zisku EBIT, ani při pohledu na poměr ceny k čistému zisku. FCF výnos (volný peněžní tok) se nachází přibližně 110 bazických bodů nad mediánem. "Náš nový odhad zisku na akcii poukazuje na stabilní dividendu v příštích letech ve výši 16 Kč na akcii, což i díky silné rozvaze společnosti nabízí solidní dividendový výnos 6,9 %. Spolu s odhadovaným zpětným odkupem 2 % akcií O2 to představuje atraktivní 9% roční výnos," říká Bártek. Zisk na akcii by podle jeho aktuálního odhadu měl být v příštím roce 15,62 Kč a za dva roky 15,89 Kč. Letos by měl dosáhnout 16,50 Kč.

"Výrazný růst v oblasti mobilních dat a O2 TV vyvažují pokles tržeb z hlasových služeb a zhoršené podmínky na Slovensku. Proto vyhlížíme pro období let 2016-2021 stabilní tržby. I díky insourcingu služeb se EBITDA marže zvýší o 10 až 180 bazických bodů nad naše původní odhady. Odhad zisku EBITDA pro období let 2016-2018 zvyšujeme o 1 až 7 % a výhled zisku na akcii zvyšujeme díky zpětnému odkupu akcií o 6 až 14 %," pokračuje Bártek.

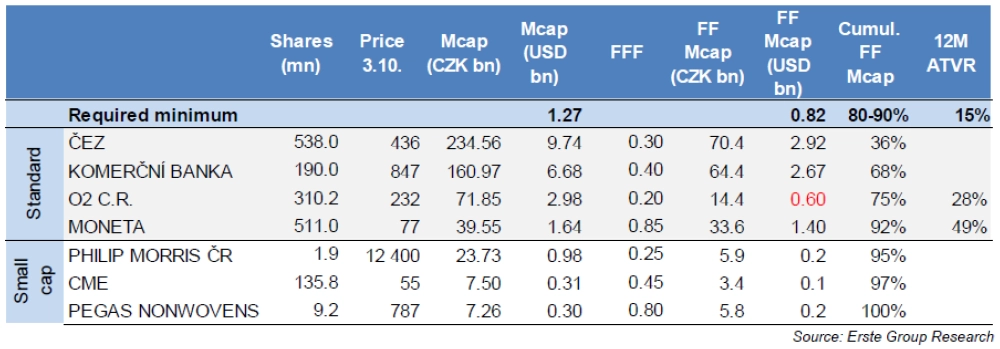

Hlavním rizikem je podle něj aktuálně možnost nahrazení akcií O2 v indexu MSCI Czech Republic cennými papíry Monety Money Bank. K rebalancování indexů MSCI dojde v listopadu. Tržní kapitalizace O2 upravená o free float faktor v současné chvíli nestačí na to, aby její akcie v indexu setrvaly. Potenciál pro růst představuje možný prodej části 84% majoritního podílu skupiny PPF. Případný prodej tohoto podílu by musel být nejdříve nabídnut minoritním akcionářům, uvádí dále analytik.

"Podle našeho výkladu pravidel MSCI musí tržní kapitalizace O2 upravená free float faktorem dosahovat minimálně 50 % tržní kapitalizace Monety. O2 je však v současnosti asi 35 % pod touto hranicí. A i kdyby se uplatňovalo pouze pravidlo 50 % požadované minimální tržní kapitalizace, musela by se cena akcií O2 nacházet 6 % nad současnou hodnotou. Oproti tomu MONETA Money Bank podle našich výpočtů splňuje všechna tři kritéria (tržní kapitalizace, tržní kapitalizace upravená free float faktorem a obchodovaný objem)," píše Bártek v analýze.

Trh spekuluje, že by skupina PPF, která je většinovým vlastníkem O2, mohla navýšit free float O2 ještě před rebalancingem, což by znamenalo prodej alespoň 6 %, ale spíše 10 % akcií O2 v hodnotě 180 až 300 milionů USD. Pak by do indexu byla Moneta zahrnuta i bez toho, aby z něj O2 naopak byla vyloučena. Na zvýšení počtu volně obchodovaných akcií O2 již ale zbývá jen málo času.

Česká spořitelna odhaduje, že vyřazení akcií O2 z indexu by mohlo vést k odlivu až 130 milionů USD z titulu, což je ekvivalent 120 obchodních dnů. Zvýšení free float faktoru z 20 % na 30 % by naopak podle Bártka vyústilo v příliv asi 30 milionů USD.

Bártek také zmiňuje možnost prodeje celého 84% podílu skupiny PPF strategickému investorovi. Takový krok by podle něj byl pro trh dobrou zprávou. "V prodeji minoritního podílu nevidíme pro PPF žádnou výhodu. Prodej majoritního podílu by znamenal nejdříve povinné oslovení minoritních akcionářů, což by v závislosti na scénáři vedlo buď k mírné prémii nad současnou cenu, nebo by došlo ke stanovení ceny na základě šestiměsíčního váženého průměru, tedy v podstatě na dnešní úrovni," vysvětluje analytik.

Hlavní rizika

- možné vyřazení titulu z indexu MSCI Czech Republic v třídě MSCI Global Standard Indexes

- negativní krátkodobá reakce na případnou sekundární veřejnou nabídku akcií (SPO)

- vyšší paušální platby společnosti CETIN v důsledku růstu objemu dat přenesených díky rychlému internetu

- zavedení nových technologií (5G), které by nebyly ošetřeny kontraktem se společností CETIN

- rychlý pokles xDSL bez toho, aby byl dorovnán nižšími platbami za síť

- růst konkurence v oblasti placené televize prostřednictvím OTT služeb (T-Mobile, Vodafone a další)

- dohoda T-Mobilu se společností CETIN v oblasti xDSL

- nižší než očekávané výsledky v případě, že by ztráta tržeb z roamingu nebyla kompenzována vyšším využíváním roamingu zákazníky

Hlavní příležitosti

- nabídka akcií z podílu skupiny PPF minoritním akcionářům

- zvýšení free float faktoru v případě SPO v kombinaci s vysokou výplatou dividendy, které by mohlo zaujmout fondy zaměřující se na emerging markets

- snižování fixních nákladů (insourcing, IT transformace)

- lepší zpeněžení nárůstu toku mobilních dat

- nižší hardwarové dotace a nové služby v ČR (cestovní pojištění atd.) a na Slovensku (takzvané fixní služby pro korporátní segment)

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality