Monetě Money Bank v prvních devíti měsících roku klesl čistý zisk na 3,2 miliardy Kč, banka plánuje navýšit dividendový výplatní poměr

Tuzemský finanční ústav MONETA Money Bank vykázal za prvních devět měsíců letošního roku čistý zisk 3,2 miliardy Kč. Loni MONETA ve stejném období hospodařila se ziskem 3,5 miliardy Kč. Celkový objem retailových úvěrů se Monetě v prvních třech čtvrtletích roku zvýšil téměř o třetinu na 19,2 miliardy Kč. Banka současně se zveřejněním hospodářských výsledků oznámila, že zamýšlí navýšit dividendový výplatní poměr ze 70 % na 100-110 % čistého zisku.

Celková hodnota aktiv skupiny proti konci loňského roku vzrostla o 4,1 % na 145,7 miliardy Kč, vklady klientů se zvýšily o 5,7 % na 114,9 miliardy Kč.

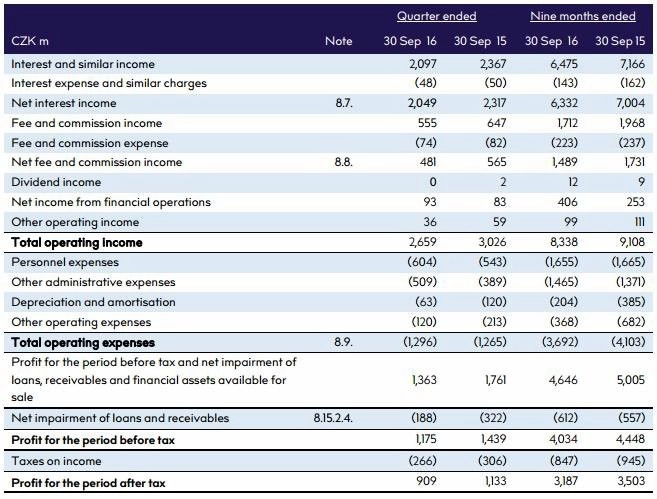

Čistý úrokový výnos skupině MONETA v prvních devíti měsících roku klesl na 6,3 miliardy Kč ze 7 miliard Kč a čistý výnos z poplatků a provizí se snížil na 1,5 miliardy Kč z 1,7 miliardy Kč. Čistý zisk z finančních operací se ale zvýšil na 406 milionů Kč z 253 milionů Kč. Úrokový výnos Monety nadále stlačují efekty prostředí nízkých úrokových sazeb a výnosy z poplatků a provizí negativně ovlivňuje silná konkurence.

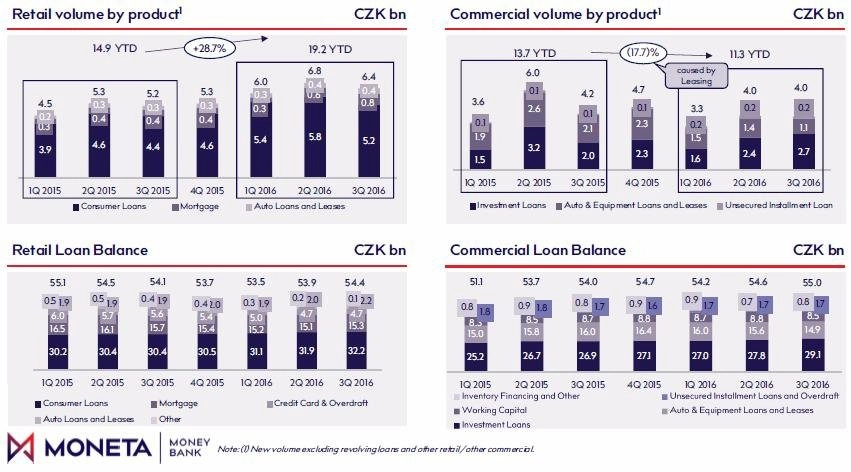

Celkový objem nových úvěrů v retailovém segmentu se Monetě za první tři čtvrtletí roku zvýšil o 29 % na 19,2 miliardy Kč ze 14,9 miliardy Kč ve stejném loňském období. Růst zaznamenaly spotřebitelské úvěry, hypotéky i leasingy. Celková hodnota spotřebitelských úvěrů byla ke konci třetího kvartálu 32,2 miliardy Kč a celková hodnota úvěrů v retailovém segmentu dosahovala 54,4 miliardy Kč.

V korporátním segmentu se Monetě objem nových poskytnutých úvěrů snížil o 17,7 % na 11,3 miliardy Kč, celková hodnota úvěrů ve firemním segmentu však vzrostla na 55 miliard Kč z 54,6 miliardy Kč.

Celkové provozní výnosy bance klesly v prvních devíti měsících roku z 9,11 miliardy Kč na 8,34 miliardy Kč, pokles byl ale částečně kompenzován nižšími provozními náklady, které se meziročně snížily z 4,1 miliardy Kč na 3,69 miliardy Kč.

Ukazatel poměru nákladů k výnosům byl na konci září 44,3 %, a to včetně nákladů na rebranding z GE Money Bank, IPO a oddělení od GE ve výši 278 milionů Kč. Návratnost hmotného vlastního kapitálu na úrovni 16,5 % zůstává nad stanoveným cílem, přičemž společnost rovněž pokročila s programem optimalizace kapitálu. Ve třetím čtvrtletí MONETA dokončila jeden ze tří projektů zaměřených na redukci rizikově vážených aktiv, díky čemuž došlo k uvolnění kapitálu v hodnotě 905 milionů Kč a dalšímu snížení poměru rizikově vážených aktiv k celkovým aktivům na 83 %. Další dvě optimalizace podle banky pokračují podle plánu.

Dosavadní výdaje na oddělení od GE jsou podle Monety nižší, než se plánovalo, a banka očekává dodržení stanoveného rozpočtu jedné miliardy korun. "K dokončení procesu oddělení pravděpodobně dojde během druhého čtvrtletí příštího roku, šest měsíců před původním odhadem," uvedla banka.

Ukazatel kapitálové přiměřenosti CET 1 se Monetě zvýšil na 18,3 % a převyšuje cílovou úroveň 15,5 %, kterou stanovil management, a podíl úvěrů v selhání se snížil od konce roku 2015 z 11,7 % na 6,5 %. Přebytek kapitálu oproti managementem cílované úrovni 15,5 % je nyní 3,4 miliardy Kč (6,70 Kč na akcii).

"V průběhu prvních devíti měsíců roku jsme pokračovali v plnění svého plánu nastaveného při IPO, který spočívá v tom udržet si vedoucí pozici v českém bankovním sektoru a stát se hlavní preferovanou bankou pro malé a střední firmy v České republice. Zaznamenali jsme skvělé výsledky v objemech nových úvěrů v klíčových oblastech, včetně spotřebního financování, hypoték a úvěrů pro malé a střední firmy. V retailovém segmentu jsme se díky investicím do hypotečního bankovnictví a rozšíření základny hypotečních specialistů vrátili k růstu. V souvislosti s tím se snažíme dále vylepšovat svou pozici na českém trhu s retailovými úvěrovými produkty," uvedl ve výsledkové zprávě generální ředitel Monety Money Bank Tomáš Spurný.

MONETA ve výsledkové zprávě dále uvedla, že navyšování objemu poskytnutých úvěrů, snižování nákladů a pevná kapitálová pozice dávají vedení banky dostatečnou jistotu, že bude možné navýšit navrhovanou dividendu za rok 2016. Odhad očekávané dividendy za finanční rok 2016 banka upravila na 100–110 % čistého zisku proti předchozímu plánu ve výši alespoň 70 % čistého zisku. Výplatu dividendy musí schválit valná hromada banky.

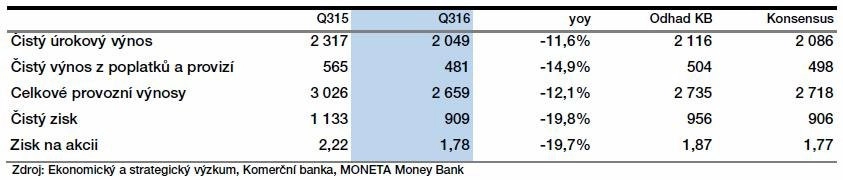

V samotném třetím čtvrtletí Monetě čistý úrokový příjem klesl na 2,05 miliardy Kč z 2,32 miliardy Kč, čistý příjem z poplatků a provizí se snížil na 481 milionů Kč ze 565 milionů Kč a čistý zisk z finančních operací vzrostl na 93 milionů Kč z 83 milionů Kč. Celkový provozní příjem ve třetím čtvrtletí klesl na 2,66 miliardy Kč z 3,03 miliardy Kč a čistý zisk se snížil na 909 milionů Kč z 1,13 miliardy Kč. Náklady na rizika se ve třetím kvartálu snížily o 41,6 % na 188 milionů Kč (75 bazických bodů) a čistá úroková marže klesla mezikvartálně ze 6 % na 5,8 %.

Ve výhledu MONETA uvedla, že za celý letošní rok očekává provozní náklady 5-5,1 miliardy Kč. Loni dosáhly provozní náklady 5,5 miliardy Kč. Současně banka potvrdila, že očekává celoroční růst úvěrů v souladu s růstem českého HDP.

"Výsledky hospodaření Monety mírně zaostaly za tržním i naším očekáváním, na úrovni čistého zisku pak byly prakticky v souladu s trhem, avšak pod naším odhadem. V souladu s našimi predikcemi banka reportovala výši celkových provozních nákladů, zklamání se tak koncentrovalo do čistého úrokového výnosu a výnosu z poplatků a provizí, které zaostaly za našimi odhady. Za pozitivní lze ale označit další zlepšení kapitálové přiměřenosti a snížení podílu nesplácených úvěrů. Společnosti se daří naplňovat stanovené cíle. Za hlavní překvapení považujeme záměr managementu vyplatit 100-110 % letošního čistého zisku na dividendách (v poslední analýze jsme počítali se 70% výplatním poměrem), což by při našem celoročním odhadu znamenalo dividendu na úrovni zhruba 8 Kč na akcii, a tedy hrubý dividendový výnos bezmála 10 %. Ač výsledky byly celkově mírně slabší, oznámená výše dividendy je milým překvapením, a očekáváme tak pozitivní reakci ceny akcií," říká analytik z Komerční banky Richard Miřátský.

"Čistý zisk Monety za třetí čtvrtletí se kvůli nižšímu čistému úrokovému výnosu a vyšším nákladů nachází asi šest procent pod konsenzem. Ukazatel kapitálové přiměřenosti CET 1 je však silný, což umožňuje výplatu vyšší dividendy," doplnili analytici z České spořitelny.

"I přes mírné zklamání na úrovni provozních výnosů jsou pro nás zveřejněné informace vzhledem k zvýšenému výhledu dividendy, obnovenému růstu objemu úvěrů, růstu přebytku kapitálu a bezproblémovému pokračování procesu oddělení společnosti od GE spíše pozitivní. Z pohledu akcií by pak mělo být také pozitivní očekávané zařazení titulu do indexu MSCI Czech Republic, které by mělo být oznámeno 14. listopadu a účinné od konce tohoto měsíce," doplnil Milan Lávička, analytik z J&T Banky.

MONETA Money Bank vznikla na začátku května přejmenováním z GE Money Bank. Tehdy také společnost vstoupila na pražskou burzu. Přejmenování banky souvisí se změnou akcionářské struktury, kdy ze skupiny odchází její dosud jediný vlastník GE Capital.

MONETA Money Bank má asi milion klientů. Ve zhruba 230 pobočkách zaměstnává přibližně 3 000 lidí. Do skupiny patří společnosti Moneta Money Bank, Moneta Auto a Moneta Leasing.

Zdroj: MONETA Money Bank

Aktualita pro rok 2026

Aktuality