Čistý zisk Komerční banky za první tři čtvrtletí roku stoupl o 5,5 % na 11,23 miliardy korun

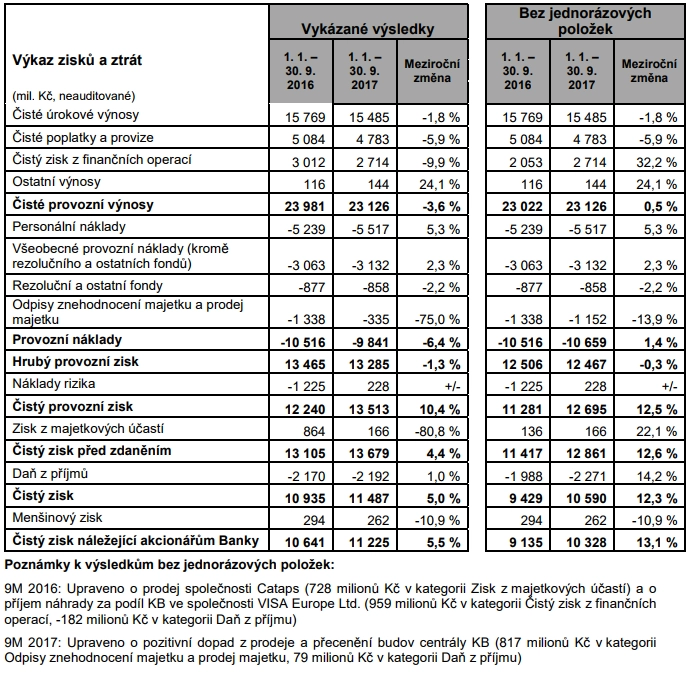

Komerční banka vykázala za první tři čtvrtletí letošního roku čistý zisk 11,23 miliardy korun. Meziročně tak vydělala o 5,5 % více. Čistý zisk banky očištěný o jednorázové položky vyplývající z příjmu z prodeje podílů ve VISA Europe a ve společnosti Cataps v roce 2016 a z přecenění a prodeje budov centrály v tomto roce se zvýšil o 13,1 % na 10,33 miliardy korun.

Celkové provozní výnosy Komerční banky za prvních devět měsíců roku klesly o 3,6 % na 23,13 miliardy Kč. Toto srovnání je ale taktéž výrazně ovlivněno loňským příjmem z prodeje podílu ve společnosti VISA Europe. Bez tohoto jednorázového vlivu by výnosy vzrostly meziročně o 0,5 %. K růstu očištěných výnosů přispěl čistý zisk z finančních operací, zatímco čisté úrokové výnosy a čisté poplatky a provize klesly.

Čisté úrokové výnosy Komerční bance klesly v prvních devíti měsících roku o 1,8 % na 15,49 miliardy Kč. Tržní úrokové sazby se postupně zvyšovaly, což se však ještě neprojevilo v cenách úvěrů. Na trhu byl přebytek likvidity, což vedlo k dalšímu vyostření konkurence v úvěrování. Úvěrové marže proto klesly. Růst objemu úvěrů zpomalil a pozitivní vliv růstu úrokových měr na výnosy z reinvestic vkladů byl stále relativně malý. Čistá úroková marže, počítaná jako poměr čistých úrokových výnosů k úročeným aktivům vykázaným v rozvaze, se v devíti měsících roku 2017 snížila meziročně na 2,2 % z 2,5 %.

Komerční banka - hospodářské výsledky za 9M2017, zdroj: KB

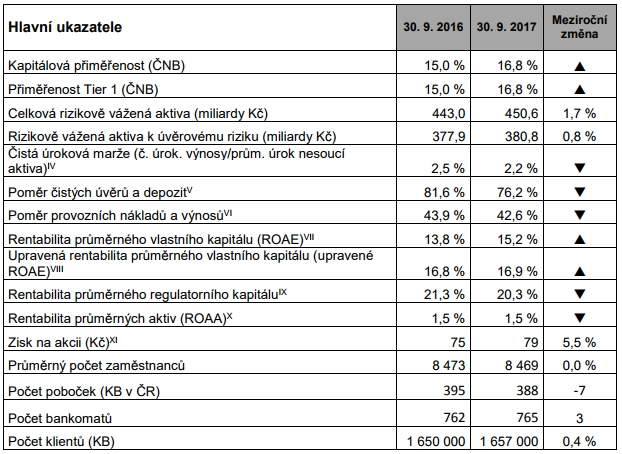

Objem hrubých úvěrů Komerční bance vzrostl o 2 % na 605,1 miliardy Kč. Z toho úvěry občanům na bydlení stouply o 7,9 % a spotřebitelské úvěry vzrostly o 6,4 %. Klientské vklady vzrostly o 9,7 % na 777,5 miliardy Kč. Objem aktiv klientů skupiny v podílových fondech, penzijním spoření a životním pojištění vzrostl o 8,3 % na 160,9 miliardy Kč.

Čisté výnosy z poplatků a provizí se v prvních třech čtvrtletích roku snížily o 5,9 % na 4,78 miliardy Kč. Pokles zapříčinil výpadek části transakčních poplatků poté, co Komerční banka na konci třetího čtvrtletí 2016 prodala svůj většinový podíl ve zpracovateli karetních transakcí pro obchodníky, společnosti Cataps. Poplatky z depozitních produktů se snížily, neboť banka vyplatila více odměn v rámci věrnostního programu, a dále se snížil počet starých spořicích účtů u Modré pyramidy. Poplatky za hypotéky klesly a úvěrové poplatky v dceřiné společnosti ESSOX byly nižší kvůli novému zákonu o spotřebitelském úvěru a akvizici firmy PSA Finance.

Čistý zisk z finančních operací bez zahrnutí příspěvku z prodeje podílu ve VISA Europe vzrostl Komerční bance o 32,2 %. Neočištěný výsledek klesl o 9,9 % na 2,71 miliardy Kč. Letošní výsledek vylepšila poptávka klientů po zajištění měnových rizik před tím a krátce poté, co ČNB ukončila 6. dubna svůj kurzový závazek. Poptávka po měnovém zajištění viditelně oslabila v létě, protože řada klientů měla své expozice zajištěné dlouho dopředu. Letní prázdninová sezona také ovlivnila poptávku po zajištění úrokových rizik, ale zvýšení volatility tržních sazeb přineslo jisté oživení v září.

Kapitálová přiměřenost Komerční banky dosahovala ke konci září 16,8 %, regulatorní kapitál obsahoval k 30. září pouze nástroje nejkvalitnější třídy jádrového Tier 1 kapitálu. Proti druhému čtvrtletí se přiměřenost Tier 1 zvýšila o 30 bazických bodů. Požadavek regulátora je 15,4 %.

Komerční banka - vybrané ukazatele (k 30. 9. 2017), zdroj: KB

"Výsledky za první tři čtvrtletí letošního roku byly ovlivněny neobvyklou situací na českém bankovním trhu, kde přetrvávají důsledky měnových intervencí. Rozvahy českých bank narostly a české podniky se stále více financují v eurech, zatímco českou měnu nechávají uloženu v bankách. Roste tak konkurence o umístění nadměrné likvidity v českých korunách," poznamenal ve výsledkové zprávě Jan Juchelka, předseda představenstva a generální ředitel Komerční banky.

Provozní náklady banky očištěné o jednorázové položky se v prvních třech čtvrtletích letošního roku zvýšily o 1,4 % na 10,66 miliardy Kč. Z toho personální náklady vzrostly o 5,3 % na 5,52 miliardy Kč. Průměrný počet zaměstnanců banky zůstal meziročně beze změny, činil 8 469. Všeobecné administrativní náklady (bez příspěvků do regulatorních fondů) se zvýšily o 2,3 % na 3,13 miliardy Kč. Skupina více vynaložila na správu a údržbu svých nemovitostí a oproti minulým letům uspíšila některé marketingové aktivity. Náklady na se naopak snížily v souvislosti s loňským prodejem služeb zpracování plateb kartami u obchodníků (Cataps).

Náklady na příspěvky do regulatorních fondů (Fond pojištění vkladů a Fond pro řešení krize) dosáhly 858 milionů Kč, meziročně o 2,2 % méně. Kategorie "Odpisy, znehodnocení a prodej majetku" se snížila o 13,9 % na 1,15 miliardy Kč, a to především díky dokončení odpisu části programového vybavení, které jen částečně kompenzovalo zavádění nového softwaru, a také díky prodeji některých budov držených v portfoliu aktiv k prodeji. V prvním čtvrtletí banka zaúčtovala čistý pozitivní dopad z prodeje a z přecenění budov centrály, počet budov centrály se snížil ze čtyř na tři. Příspěvek z této transakce do kategorie "Odpisy, znehodnocení a prodej majetku“ činil 817 milionů Kč. Vykázané provozní náklady včetně této jednorázové položky klesly o 6,4 % na 9,84 miliardy Kč.

Výše nákladů na rizika byla ovlivněna příznivými makroekonomickými podmínkami, úspěšným vymáháním v samotné Komerční bance i v jejích dceřiných firmách a nízkým objemem nových úvěrů v selhání. Výsledkem je čisté rozpuštění opravných položek, které dosáhlo výše 228 milionů Kč ve srovnání s jejich čistou tvorbou ve výši 1,23 miliardy Kč o rok dříve. To v relativním vyjádření představuje -5 bazických bodů v poměru k průměrnému objemu úvěrového portfolia.

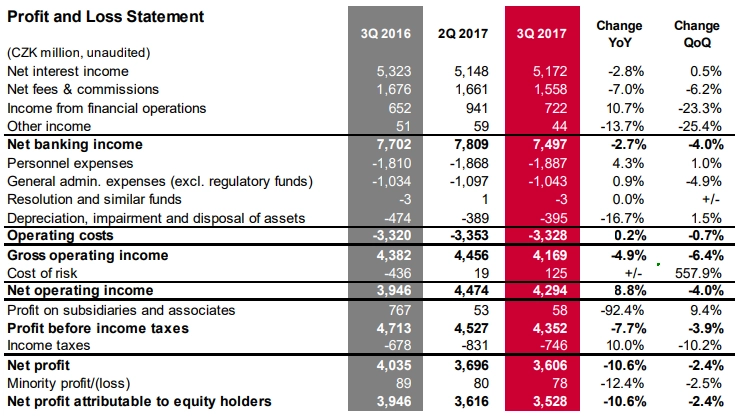

V třetím čtvrtletí stoupl očištěný čistý zisk o 9,6 %

V samotném třetím čtvrtletí Komerční bance čistý zisk klesl o 10,6 % na 3,53 miliardy Kč. Čistý úrokový příjem se snížil o 2,8 % na 5,17 miliardy Kč a příjem z poplatků a provizí klesl o sedm procent na 1,56 miliardy Kč, zatímco zisk z finančních operací stoupl o 10,7 % na 722 milionů Kč. Zisk očištěný o jednorázové položky se ve třetím čtvrtletí zvýšil o 9,6 % na 3,526 miliardy Kč.

Čistá úroková marže spadla na 2,2 % z 2,5 % v druhém čtvrtletí kvůli silné konkurenci a omezeným možnostem reinvestování klientských vkladů.

Komerční banka - hospodářské výsledky za 3Q2017, zdroj: KB

"Čísla za třetí čtvrtletí vnímáme mírně pozitivně. Očištěný čistý zisk příjemně překvapil, podpořen byl dalším rozpouštěním vytvořených rezerv. Příznivě se projevily i nižší než projektované provozní náklady. Negativem je slabší výsledek na úrovni tržeb, kde pokračoval sestupný trend čistého úrokového příjmu. V blízké době by nicméně dle našeho názoru mělo dojít ke stabilizaci. Nahrává tomu pokračující růst úvěrů a zvýšení sazeb ČNB. Slabší příjmy z obchodních operací než v předchozích kvartálech představují logické vyústění, když vypadl příjem z vyšší aktivity v segmentu zajišťovacích operací (před očekávaným koncem intervencí ČNB)," napsal analytik Petr Bártek z České spořitelny.

"Jak již management dříve avizoval, dochází k výraznému zpomalování růstu úvěrového portfolia. Celkový objem úvěrů vzrostl meziročně o 5 % (+8 % v 2Q), po očištění o volatilní repo operace pak byl růst pouze 2%. Objem korporátních úvěrů dokonce poklesl, a to přibližně o 3 %. Podíl nesplácených úvěrů klesl na 2 % z 2,6 % v druhém čtvrtletí. Pozitivně vnímáme silnou kapitalizaci banky a vyšší očištěný čistý zisk, který by bance měl umožnit vyplatit solidní dividendu, naopak zklamáním pro nás byla slabší výkonnost na provozní úrovni," doplnil analytik Milan Lávička z J&T Banky.

Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %. Té klesl v třetím čtvrtletí čistý zisk o 15 % na 932 milionů eur. Banka ve výsledkové zprávě uvedla, že kvůli sporům s úřady v USA zvýšila objem rezerv na spory o 300 milionů eur. Čisté příjmy z bankovních operací klesly o 0,9 % na 5,96 miliardy eur.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026