ErsteCB: Nenechte se znovu překvapit od ČNB

Intervence ČNB mnoho lidí překvapila, i když o ní ČNB dříve několikrát hlasovala. Dnes ČNB opakuje, že strop kurzu koruně k euru vydrží aspoň do 2015, ale je dočasný.Měnový trh nabízí možnosti zajistit eurové příjmy ve 2015-16 v kurzu nad 27 a nenechat se opět překvapit kroky ČNB. Uměle stabilní kurz má dočasně klady, ale nebude tu napořád. Pevný kurz má totiž proti plovoucímu tři velké nevýhody: i) vytváří nerovnováhy a následné krize, ii) přizpůsobení po krizi je pomalejší, iii) uměle stabilní kurz je drahý.

Koruna k euru stojí mezi 27,30 a 27,70 už více než čtyři měsíce, poté co ho vychýlila velká intervence ČNB. Do času intervencí nabízíme zajištění KIKO pro exportéry a Bonus KIKO pro importéry. Co ale v příštím roce, ukotví ČNB kurz koruny napořád? I poté, co důvody ČNB pro intervenci, tj. recese a hrozba deflace, pominou? Zůstane kurz koruny napořád takto velmi stabilní jako v posledních čtyřech měsících? Není dobré na to sázet. ČNB říká, že udrží korunu nad 27 za euro přinejmenším do začátku 2015, ne však napořád.

Hodně lidí bylo překvapeno a rozčarováno intervencí ČNB, i když o ní Bankovní rada opakovaně hlasovala v průběhu celého 2013. Ať s kroky ČNB souhlasíte či nikoliv, bylo by škoda zažít další nepěkné překvapení a druhé kolo ztrát, až ČNB kurzovou kotvu odstřihne. Měnový trh dnes nabízí možnosti zamknout se forwardovými kurzy na 2015-16 vysoko nad 27 a relativně levné zajištění pomocí opcí. Bude velmi těžké uhádnout, kdy přesně Bankovní rada odhlasuje konec intervencí. Připravit se na to dopředu je dobrá cesta, jak nehonit pozdě bycha.

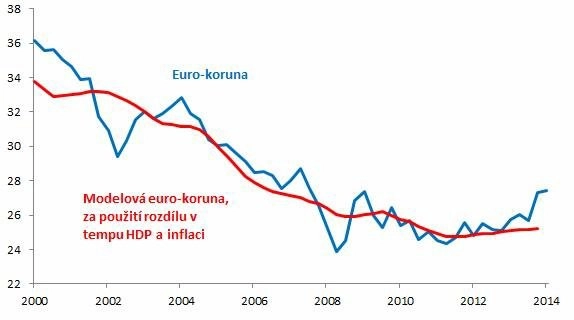

Koruna je slabší než by měla být (euro-koruna modelovaná rozdílem v růstu HDP a inflace)

Pramen: Erste Corporate Banking, Bloomberg

ČNB neukotvila kurz koruny napořád. To protože vidí, že uměle stabilní kurz má dočasně určité výhody, dlouhodobě má proti pohyblivému kurzu tři masivní nevýhody:

i) je náchylnější k tvorbě makroekonomických nerovnováh,

ii) přizpůsobení ekonomiky po krizích je s ním mnohem pomalejší a

iii) udržení pevného kurzu je drahé.

UMĚLE STABILNÍ KURZY JSOU STROJEM NA NEROVNOVÁHY A KRIZE

Měnové kurzy se totiž nehýbou jenom z plezíru, ale odrážejí mnohočetné peněžní toky od zahraničního obchodu po investice. Hledání rovnovážného kurzu trhem je nekončící proces. Když se ale tento tržní proces vypne, devizovými intervencemi nebo vstupem do eura, důvody pro pohyb kurzu se nevypnou. Tlaky, které nejsou upouštěny pohybem kurzu, vytváří nerovnováhy. Jakmile nabobtnalé problémy vyvolají krizi, dlouho kumulované plusy pevného kurzu jsou šmahem pryč, ať už ukotvení kurzu v krizi vydrží či nevydrží.

BOLESTIVÉ PŘIZPŮSOBENÍ PO KRIZÍCH

Když se pouto pevného kurzu po dlouhé době přetrhne, je to finanční zemětřesení. Na vlastní kůži jsme si zažili po květnu 1997. Vydrží-li měnové pouto i přes nerovnováhy, následuje čínská tortura – nekonečně dlouhé vnitřní přizpůsobení. To zažívá velká část Eurozóny. Euro - největší projekt ukotvených kurzů - pomohlo v minulé dekádě vytvořit obrovské vnitřní nerovnováhy, otřáslo se, ale pouto vydrželo. Naštěstí se nekonalo zemětřesení, které by při štěpení Eurozóny nevyhnutelně přišlo. Čínská tortura ale bolí.

Jižní země musely projít hlubokým a vleklým hospodářským propadem, v Řecku dokonce horším než ve 30. letech, a katastrofálním nárůstem nezaměstnanosti, aby tamní cenová konkurenceschopnost přibližně odpovídala té necenové, kvalitativní. Vnější nerovnováhy na Jihu se časem srovnávají, i bez pohybu měnových kurzů. Ale trvá to strašně dlouho. Kdyby se k neduživému výkonu české ekonomiky od 2008 přidala ještě nutnost vnitřní devalvace jako na jihu Evropy, to byla teprve deprese.

UMĚLE STABILNÍ KURZ JE DRAHÝ ŠPÁS

Cena udržení pevného kurzu není jenom o velikosti intervencí a vlivu na účetní výsledek ČNB nebo kolik bude třeba poslat do euro-valu (ESM). Je to i reakci lidí na skutečné i domnělé náklady intervencí. Příkladem je Německo. Evropské ekonomika by šlapala lépe, kdyby Němci více utráceli a jejich mzdy rostly rychleji. Evropská Komise varuje Německo, že jeho slabá domácí poptávka nejenom nepomáhá zbytku Eurozóny, ale že nízké investice podvazují i budoucí ekonomický rozvoj samotného Německa. Proč Němci více neutrácejí? Jeden z důvodů je jejich racionalita v rámci euro-projektu.

Představte si, že máte děti či příbuzné, kteří opětovně dělají hodně dluhů. Kdykoli se dostanou do problémů, obrátí se na Vás o pomoc. Necháte je ve štychu, když půjde do tuhého a exekutor zabaví vše, co se dá? To se uvidí, ale budete při takové představě kupovat nové nadupané auto či apartmán ve Špindlu, nebo si budete nechávat více peněz stranou na případnou pomoc? V diskuzích o řešení euro-krize téměř všichni vnitřně předpokládají, že Německo je v euru věřitelem poslední instance. Všichni, včetně Němců. Koneckonců, šéf ECB Draghi prosadil v létě 2012 možnost financování vlád problematických zemí centrální bankou i přes nesouhlas šéfa německé BundesBanky Weidmanna a vlny žalob u německého Ústavního soudu.

Aktualita pro rok 2026

Aktuality