Komerční banka ve druhém kvartálu dokázala zvýšit objem úvěrů i počet zákazníků, čistý zisk i výnosy ale klesly kvůli nízkým úrokům na trzích

Výnosy klesly meziročně o 3,3 % na asi 248 milionů EUR, čistý zisk spadl o 7,1 % na zhruba 53 milionů EUR. Firma snížila náklady o 2,6 %.

Objem úvěrů vzrostl Komerční bance meziročně o 3,4 % na 17,6 miliardy EUR, rostly spotřebitelské úvěry i úvěry spojené s bydlením. Objem vkladů banky narostl meziročně o 7,8 % na zhruba 24 miliard EUR. Komerční banka měla ve druhém kvartálu o 22 tisíc zákazníků více než před rokem. To vše vyplývá z výsledkové zprávy mateřské Société Générale, která meziročně dokázala zvýšit čistý zisk na 1,03 miliardy EUR, ovšem za poklesu výnosů na 5,9 miliardy EUR.

Čistý zisk Komerční banky za celé první pololetí 2014 dosáhl 6,4 miliardy Kč. Meziročně to je o 1,2 % více. V samotném druhém čtvrtletí tak překonala odhady trhu, když vydělala 3,31 miliardy Kč, čekalo se jen 3,03 miliardy. Čisté provozní výnosy ve stejném období dosáhly 7,59 miliardy Kč.

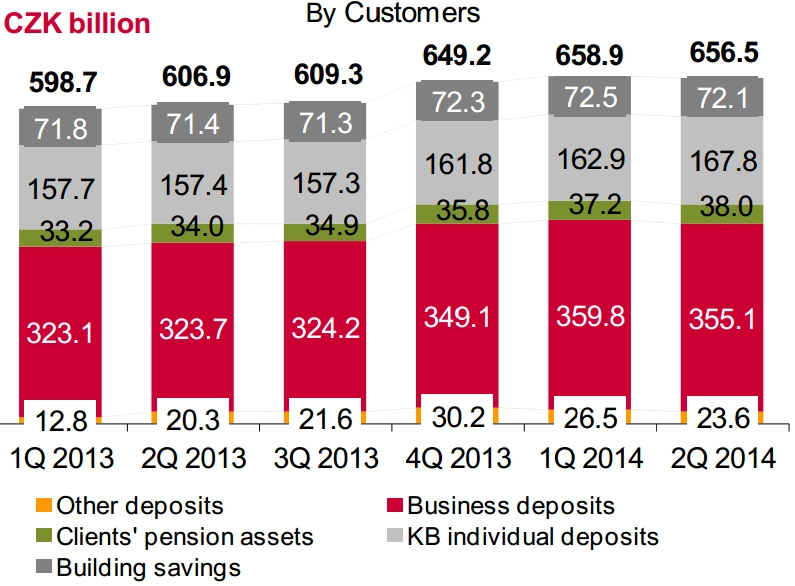

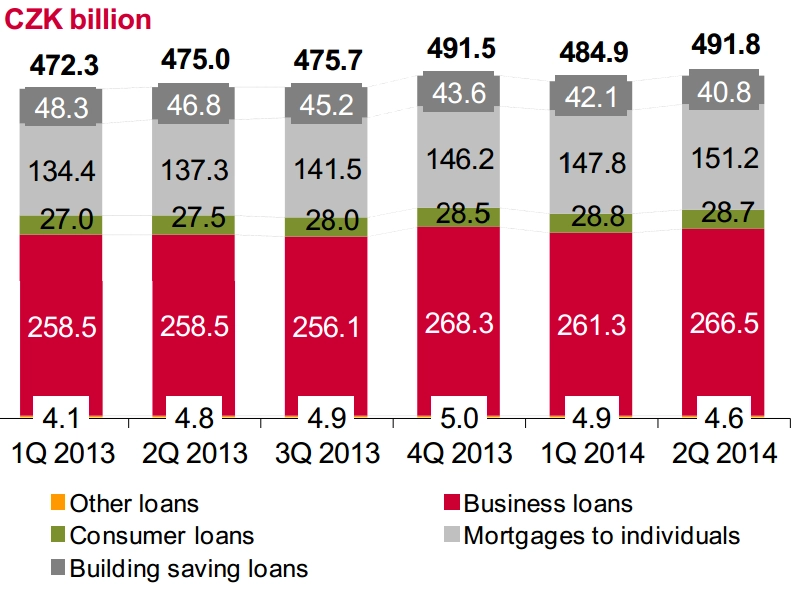

Počet klientů banky stoupl o 22 000 na 1 609 000, přičemž celá Skupina KB obsluhovala 2,5 milionu klientů. Objem vkladů klientů stoupl o 8 % na 638,6 miliardy Kč a výše úvěrů poskytnutých zákazníkům narostla o 3,5 % na 491,8 miliardy Kč. Celkový hrubý objem úvěrů poskytnutých Skupinou KB se meziročně zvýšil o 3,5 % na 491,8 miliardy Kč.

"Čísla za druhý kvartál byla lepší, než se čekalo. Náklady rizika I provozní náklady jsou pod kontrolou, základní byznys je stabilní. Úrokový výnos ještě příliš neutrpěl prostředím nízkých sazeb. Na výsledek z finančních operací měly ale nepříznivý vliv centrální bankou stabilizovaná koruna a menší potřeba klientů se zajišťovat," komentoval výsledky KB Günter Hohberger, analytik z vídeňské Erste.

"Klienti oceňují naši nabídku spolehlivých služeb, vytvářených tak, aby pro ně byly výhodné i v dlouhodobém pohledu. Výsledek v podobě nárůstu počtu zákazníků, objemu spravovaných aktiv i úvěrů poskytnutých domácnostem je vynikající. Nicméně i přes dobrý stav domácího hospodářství bylo finanční prostředí v první polovině roku náročnější oproti našemu očekávání, hlavně v důsledku dalšího poklesu úrokových sazeb a zpoždění při oživování poptávky podniků po úvěrech. V souhrnu se však pozice Skupiny Komerční banky dále posílila," uvedl Albert Le Dirac’h, předseda představenstva a generální ředitel Komerční banky.

Ve druhém čtvrtletí 2014 objem hypoték poskytnutých občanům překonal hranici 150 miliard Kč, když meziročně stoupl o 10,1 % na 151,2 miliardy Kč. Objem spotřebitelského financování poskytovaného KB a společností ESSOX narostl o 4,4 % na 28,7 miliardy Kč, čímž překonal růst celého trhu.

Konsolidované výnosy Skupiny KB ve 2Q2014 poklesly o 2,3 % na 15,2 miliardy Kč. Z toho čisté úrokové výnosy se i přes růst objemu úvěrů a vkladů zvýšily jen o nepatrných 0,3 %, neboť je tížil postupný pokles úrokových sazeb na trhu. Výnosy z poplatků a provizí klesly o 3,5 % s tím, jak narůstal počet klientů, kteří využívají výhody věrnostního programu MojeOdměny.

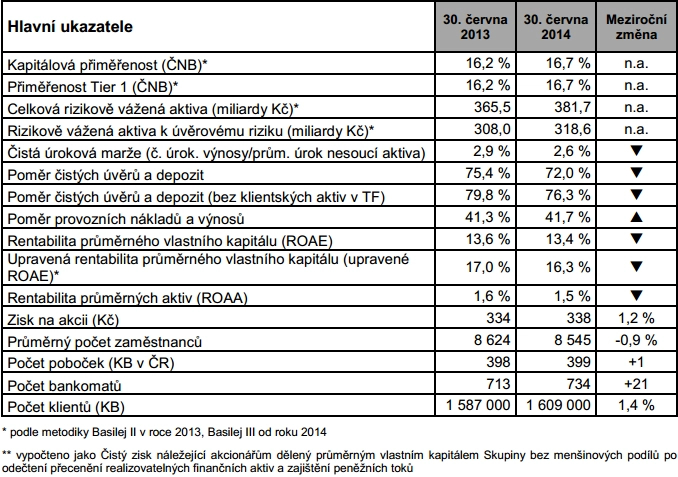

Prostředí, kdy byla omezena pohyblivost úrokových sazeb a kurzu české koruny, nebylo příznivé pro tvorbu zisku z finančních operací, který tak meziročně poklesl o 18,8 %. KB však na druhou dosáhla dalších úspor v provozních nákladech, jež poklesly o 1,3 % na 6,3 miliardy Kč. Náklady rizika se snížily o 19,1 % na 0,8 miliardy, k čemuž přispěly příznivé podmínky v segmentu korporátních klientů. Skupina vykázala k 30. červnu 2014 jádrovou Tier 1 kapitálovou přiměřenost podle standardů Basilej III 16,7 %.

Finanční ředitel Lofler na následné tiskové konferenci prohlásil, že celkové úvěry letos vzrostou o více než 3 %. U čistého zisku očekáváLofler 1,5% pokles.

První pololetí v kostce

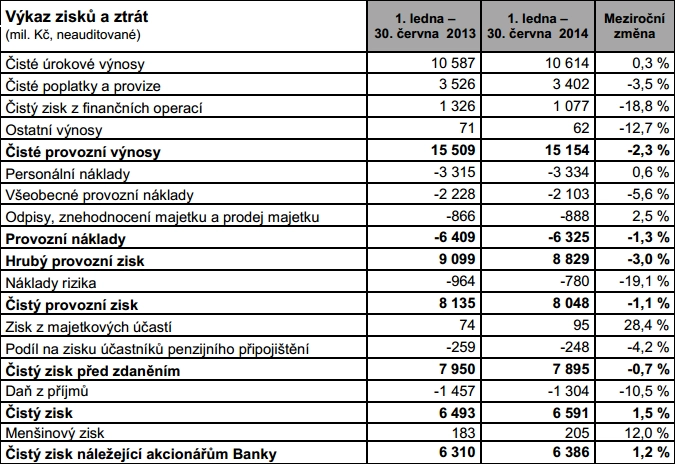

Celkové provozní výnosy za první půlrok klesly o 2,3 % na 15 154 milionů Kč. Mezi hlavní důvody poklesu patřily velice nízké úrokové sazby na trhu, které v průběhu pololetí ještě více poklesly, snížení cen základních bankovních služeb v souvislosti s rozvojem on-line bankovnictví a rozšiřováním výhod pro klienty, a také utlumená aktivita na finančním trhu v důsledku ukotvení měnového kurzu a úrokových měr centrální bankou. Naopak vývoj objemu vkladů a dalších aktiv ve správě a nárůst objemu úvěrů hlavně v segmentu drobného bankovnictví působily pozitivně.

Čisté úrokové výnosy se zvýšily o 0,3 % na 10 614 milionů Kč díky růstu objemu úvěrů a vkladů. Avšak nízké úrokové sazby, které v průběhu pololetí dále klesaly, tlačily na výnos z reinvestování vkladů. Čistá úroková marže, vypočtená jako poměr čistých úrokových výnosů k úročeným aktivům vykázaným v rozvaze, tak klesla v prvním pololetí 2014 na 2,6 % oproti 2,9 % za loňský první půlrok.

Čisté výnosy z poplatků a provizí poklesly o 3,5 % na 3 402 milionů Kč. KB rozvíjela program odměn klientům MojeOdměny, což vedlo ke snížení příjmů z poplatků z vkladových produktů. V oblasti poplatků za transakce byl tento vliv vyvážen zvýšením počtu plateb. Od začátku roku 2013 také KB nabízí spotřebitelské úvěry a hypotéky bez poplatků za správu produktů. Na druhou stranu KB vykázala navýšení aktivity, a tak i lepší příjmy v oblasti financování obchodu, syndikovaných úvěrů a z transakcí s platebními kartami. Růst objemu aktiv klientů v životním pojištění a podílových fondech vedl k růstu příjmů z křížových prodejů.

Čistý zisk z finančních operací klesl o 18,8 % na 1 077 milionů Kč. Byl ovlivněn opatřeními ČNB. Nízká volatilita směnných kurzů a úrokových sazeb, ovlivněná opatřeními ČNB, omezovala poptávku klientů po zajišťování finančních rizik i potenciál pro tvorbu zisků z obchodování. Srovnávací základna byla navíc mírně navýšená ziskem z loňského prodeje italských státních dluhopisů. Čistý zisk z cizoměnových plateb ovlivnily nižší průměrné marže.

Celkové provozní náklady se snížily o 1,3 % na 6 325 milionů Kč. Personální náklady stouply o mírných 0,6 % na 3 334 milionů Kč při poklesu průměrného počtu zaměstnanců o 0,9 % na 8 545. Všeobecné administrativní náklady se snížily o 5,6 % na 2 103 milionů Kč, přičemž největší úspory byly dosaženy v kategorii nákladů na nemovitosti a v oblasti telekomunikací. Výše nákladů v položce "Odpisy, znehodnocení a prodej dlouhodobých aktiv" stoupla o 2,5 % na 888 milionů Kč, což bylo způsobeno především novými softwarovými aplikacemi.

Hrubý bankovní příjem za prvních šest měsíců poklesl meziročně o 3 % na 8 829 milionů Kč.

Náklady rizika dále poklesly o 19,1 % na 780 milionů Kč, v relativním vyjádření tak dosáhly 32 bazických bodů v porovnání s průměrným objemem úvěrového portfolia. Úroveň nákladů rizika zůstala solidní v retailovém bankovnictví a podmínky v korporátním segmentu byly příznivé.

Výnosy z majetkových účastí v přidružených společnostech stouply o 28,4 % na 95 milionů Kč díky nárůstu zisku Komerční pojišťovny, který odráží její obchodní úspěchy. Podíl zisku připadající klientům Transformovaného fondu KB Penzijní společnosti dosáhl 248 milionů Kč, meziročně o 4,2 % méně, což bylo ovlivněno nízkými úrokovými sazbami, které snižují výnosy z portfolia fondu.

Daň z příjmu poklesla o 10,5 % na 1 304 milionů Kč.

Čistý zisk Skupiny KB za první pololetí 2014 stoupl ve srovnání se stejným obdobím roku 2013 o 1,5 % na 6 591 milionů Kč. Z této částky náleželo 205 milionů Kč držitelům menšinových podílů v dceřiných společnostech KB (+12,0 %) a zisk náležející akcionářům Komerční banky činil 6 386 milionů Kč, což představuje meziroční zvýšení o 1,2 %.

Výhled

Management očekává růst úvěrů o 3 až 4 % (dříve 3 až 5 %), mírně vyšší by měly být také úrokové výnosy. Na druhou stranu ostatní neúrokové výnosy se očekávají nižší, takže celkové výnosy by měly poklesnout o 2 % (dříve -1 %). Společnost dále zlepšila výhled na rizikové náklady, které by za celý rok měly být na úrovni 32 bazických bodů (dříve 45). "Celkově se jedná pouze o drobné změny, takže se na našem dosavadním očekávání mírného poklesu čistého zisku (okolo 1 %) nic nemění," uvedl k výhledu analytik Milan Lávička z J&T Banky.

Management pro letošní rok počítá s meziročním poklesem zisku o asi 1,5 % (předtím -3 %). Pokles výnosů o 2 % počítá s mírně pozitivním (dříve stagnujícím) vývojem čistých úrokových výnosů, růstem objemu půjček o 3 až 4 % a s o 4 až 5 % nižšími výnosy z poplatků a provizí (dříve -3 až -4 %). "Pokud jde o dividendovou politiku, máme dojem, že by výplatní poměr pro rok 2014 mohl být na horní hraně rozpětí 60 až 70 % zisku, případně o něco výše. Podle našeho názoru jsou výsledky za 2Q2014 lepší než očekávané s nízkými náklady rizika, provozními náklady pod kontrolou a stabilními výnosy. Čisté oprávky byly výrazně níže díky rozpouštění ve firemním segmentu, což nemusí být udržitelné. Čisté úrokové výnosy (zatím) neukázaly tlak na reinvestici výnosů vzhledem k současnému prostředí nízkých úroků. Avšak výnosy z obchodování byly slabé kvůli náročným podmínkám u zajišťování a obchodování s českou korunou. Čistý zisk za 1. pololetí zatím dosahuje 52 % našeho celoročního odhadu, proto nevidíme důvod měnit naše doporučení pro akcie KB na stupni 'akumulovat'," uvedl Günter Hohberger z Erste Group.

Zisk Société Générale, majitelky Komerční banky, ve 2. čtvrtletí stoupl o 7,8 %

Čistý zisk francouzské banky Société Générale ve druhém čtvrtletí stoupl o 7,8 % na 1,03 miliardy eur. Růst podpořila akvizice polovičního podílu v makléřské firmě Newedge a příjmy divize obchodování s cennými papíry s pevným příjmem. Société Générale je třetí největší bankou ve Francii podle majetku a většinovým vlastníkem české Komerční banky.

Celkové příjmy banky klesly o 3,7 % na 5,89 miliardy eur. Bance se však rovněž podařilo snížit výdaje a rezervy na ztrátové úvěry. Naopak navýšila rezervy na budoucí spory o 200 milionů eur na 900 milionů eur.

Zisk globální bankovní a investiční divize, která zahrnuje firemní a investiční banku, služby soukromého bankovnictví a správu majetku bohatých klientů, vzrostl o 28 %. Zisk francouzské divize drobných bankovních služeb se zvýšil o 2 % a zahraniční divize drobného bankovnictví o 31 %.

V Rusku však čistý zisk banky klesl o 36 % na 16 milionů eur. Mohl za to slabý výkon ekonomiky v zemi a politické napětí mezi Moskvou a západními zeměmi kvůli Ukrajině. Banka již v prvním čtvrtletí zaúčtovala ve své ruské bance Rosbank odpisy 525 milionů USD kvůli zpomalení růstu ekonomiky a slabému rublu. Rusko se v současnosti podílí na celkových příjmech skupiny zhruba 5 %, uvedl na svých internetových stránkách The Wall Street Journal.

Zdroj: Komerční banka, ČTK, Česká spořitelna

Zdroj: Komerční banka

Aktualita pro rok 2026