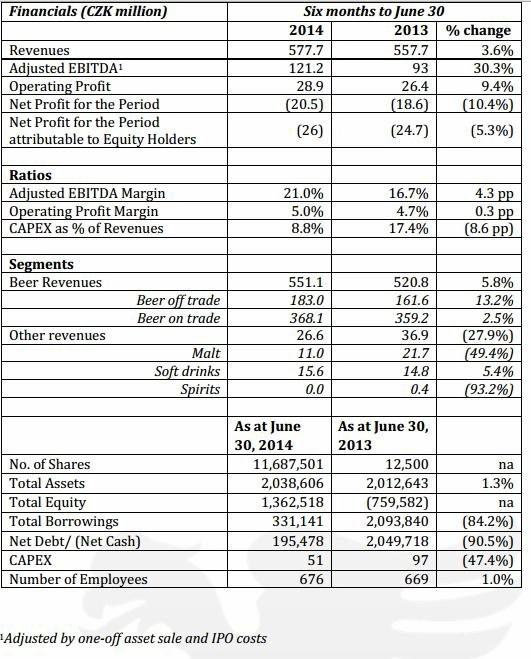

Pivovary Lobkowicz zvýšily za pololetí zisk EBITDA o 30 % na 121,2 milionu Kč

Podle vyjádření společnosti se podařilo posílit prodej jak na domácím trhu, tak v zahraničí, přičemž se zvýšil i výnos na hektolitr piva. Firma však prohloubila čistou ztrátu o 5,3 % na 26 milionů Kč.

Celkové konsolidované tržby v prvním pololetí roku 2014 meziročně vzrostly o 3,6 % na 577,7 milionu Kč. Samotné tržby z prodeje piva meziročně vzrostly o 5,8 % na 551,1 milionu Kč, a to jak v prodejích do klíčových řetězců, kde celkové tržby vzrostly o 13,2 % na 183 milionů Kč, tak i v prodeji na nezávislém trhu (pohostinství a restaurace), kde se tržby zvýšily o 2,5 % a dosáhly 368,1 milionu Kč. Nárůst tržeb je tvořen jak růstem prodejů, tak realizovanou vyšší cenou za prodaný hektolitr.

Zisk před úroky, daněmi a odpisy (EBITDA) očištěný o jednorázové položky prodeje aktiv v loňském roce a náklady na IPO činil za prvních šest měsíců letošního roku 121,2 milionu Kč a meziročně vzrostl o 30,3 %.

Na růstu tržeb z prodejů do pohostinství a restaurací se podílely nejvýznamněji značky Lobkowicz a Klášter, které současně posílily i svoji cenu za prodaný hektolitr. Současně docházelo k dalšímu přesunu spotřeby z výčepních piv na ležáky. "U 12° piv jde i o významné posilování tržby na hektolitr a pokračující expanzi prémiového piva Lobkowicz," uvedla skupina ve zprávě.

Provozní zisk (EBIT) za prvních šest měsíců dosáhl 28,9 milionu Kč a zvýšil se oproti prvním šesti měsícům loňského roku o 9,4 %, a to vlivem lepší provozní výkonnosti v oblasti prodeje a řízení nákladů.

Čistá ztráta stoupla v pololetí na 26 milionů Kč. Jako důvod uvádí firma vyšší finanční náklady. Ty se v pololetí zvýšily o 10,6 % na 49,4 milionu Kč a souvisely hlavně s přípravou IPO. Společnost však očekává, že díky kapitalizaci akcionářských půjček finanční náklady v příštích obdobích klesnou. Podle analytika z České spořitelny Petra Bártka z toho činily 42,6 milionu Kč úrokové náklady. Bártek odhaduje, že 29 milionů z této sumy byly úroky z akcionářských půjček, které byly v květnu konvertovány do akcií.

Investice dosáhly v prvním pololetí 51 milionů Kč, což je o 47,4 % méně než před rokem. Nejvíce klesly investice do produkce, které činily 26 milionů Kč (-56 %). Pokles je způsoben vysokou investicí v první polovině roku 2013 v protivínském pivovaru.

Čistý dluh klesl z 505 na 195 milionů Kč kvůli IPO (odhadovaný poměr čistý dluh/EBITDA pro rok 2014 je 0,85). Společnost použila část výnosu z IPO na splácení půjček a hotovostní bilance firmy vzrostla na 135 milionů Kč.

"Velmi potěšitelným rysem zveřejněných pololetních výsledků Pivovarů Lobkowicz je zvýšení marže jádrového provozního zisku EBITDA na 21 % z loňských 16,7 %," komentoval výsledky analytik BH Securities Petr Hlinomaz. Konečná čistá ztráta je podle něj projevem nemalých úrokových nákladů, které z výsledovky společnosti nevymizely i přes výrazné snížení zadluženosti z prostředků získaných při uvedení akcií na burzu.

Plány pro rok 2014

Ve zbytku roku 2014 se chce firma soustředit na zvyšování prodejů, a to jak objemově, tak zvýšením ceny na prodaný hektolitr. Prioritou zůstává přebírání nových zákazníků a restaurací. V exportní strategii hodlá firma těžit z dobrého jména českého piva v zahraničí, v jednání jsou dle skupiny už konkrétní projekty se zahraničními partnery.

Skupina se chce nadále zaměřovat také na prodej prémiových a speciálních piv.

Skupina má opci na nákup zbývajícího 30% podílu v pivovaru Rychtář. Očekává, že tuto opci využije v druhém pololetí. Nadále bude také monitorovat na denní bázi další možné akvizice. Skupina nechce zvyšovat zadlužení a počítá s optimálním čistým dluhem na 3násobku EBITDA.

Výsledky byly pozitivní

"Provozní výsledky překonaly očekávání a zisk EBITDA za první pololetí odpovídá 53 % našeho odhadu pro celý rok 2014. Lepších výsledků bylo dosaženo především díky zlepšení produktového mixu (větší podíl prodeje ležáků) a vyšší ziskovostí (snížení materiálových nákladů)," říká analytik z České spořitelny Per Bártek.

"Tržby byly solidní především díky prodeji v obchodech, prodeje v restauracích zaostaly mírně za očekáváním, lepší byl ale produktový mix. Společnost oznámila nižší odpis, než jsme očekávali, což bylo vyváženo ostatními finančními náklady ve výši 11 milionů Kč spojenými s IPO. Jediná nejasnost panuje kolem snížení objemu bankovních půjček a obchodních pasiv. Očekáváme pozitivní reakci na výsledky," dodal Bártek.

Z konferenčního hovoru

Management zopakoval krátkodobý cíl objemu nových smluv v gastronomickém segmentu ve výši 125 milionů Kč, v prvním pololetí už firma uzavřela smlouvy za 35 milionů Kč. Společnost nadále jedná o případné akvizici pivovaru, kterou podepíše, pokud uvidí jasné benefity transakce.

Objem exportu se v 1. pololetí meziročně zvýšil o 10 %, podobné tempo růstu se očekává za celý rok.

Finanční ředitel považuje 21% marži EBITDA za udržitelnou s prostorem pro růst poté, co se nové smlouvy projeví ve výsledovce.

Splátka úvěrů v 1. pololetí byla plánována; společnost má nevyčerpané kreditní linky, které může použít pro budoucí investice. Nižší obchodní závazky v 1H2014 jsou pak sezónní záležitostí (nižší během léta).

Management nekomentoval probíhající due diligence ze strany Enterprise Investors.

Úrok z půjček od akcionářů dosáhl v 1. pololetí 35 milionů Kč, což implikuje nízké bankovní úrokové náklady (jen 7-8 milionů Kč).

"Jsme rádi, že společnost v uzavírání smluv v gastronomickém segmentu plní plán a vykazuje pěkný růst u exportů (jak objemů, tak cen). Naznačená udržitelnost marže EBITDA v 1. pololetí je také pozitivní zprávou. Vidíme proto prostor pro zvýšení svých letošních odhadů na úrovni EBITDA," uvedl Petr Bártek.

Zdroj: PLG, Česká spořitelna

Aktualita pro rok 2026