ErsteCB: Vyplatí se ještě čekat na slabší korunu?

Euro se obchoduje ke koruně nejdráže za 5 let a 16% nad minimem z léta 2011. Dosud se vyplácelo s prodejem eur spíše čekat kvůli slabému výkonu naší ekonomiky. S podhodnocenou korunou a rychlejším růstem české ekonomiky než Eurozóna se tenčí šance na další oslabení. Nabízíme forwardy a strategie, jak nevsázet na slabší korunu. S euro-korunou blízko 28 zvažte zajištění Knock-out-Forwardem, které dává lepší zajišťovací kurz než prostý forward s předpokladem, že ČNB brzdí korunu v rozletu.

Prázdniny skončily a dětičky vyrazily opět do školy. Do konce roku ještě daleko, ale je nejvyšší čas na plány na příští rok, včetně rozpočtovaných měnových kurzů. Ruku v ruce s plánovanými kurzy jde i kardinální otázka: prodávat eura z exportu už teď nebo čekat, až budou ještě dražší? Euro-koruna se obchoduje těsně pod 28, což je 16% nad minimem z léta 2011. V posledních třech letech se tudíž převážně vyplatilo s prodejem eur počkat. Vyplatí se počkat i do budoucna? To závisí na relativní výkonnosti české ekonomiky vůči Eurozóně, která nejvíce ovlivňuje trendy kurzu koruny.

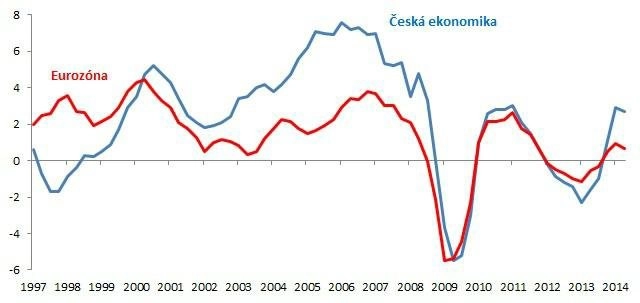

České ekonomice se v posledních pěti letech nedařilo. Zatímco se v letech 1999-2008 česká ekonomika zvětšila o 30 procentních bodů více než Eurozóna, během krizových let 2009-2013 se český HDP se zmenšil o 3,4 procentních bodů. Tedy ještě hůře než Eurozóna, která se smrskla o 2,7%. Slabší výkon české ekonomiky než Eurozóny byl dán bolestivou fiskální konsolidací ve 2011-13, vedle dočasného poklesu exportních trhů a výrazného zpomalení růstu úvěrů v ekonomice. Kromě toho se během krizových let téměř zastavil příliv přímých zahraničních investic.

Česká ekonomika se vrací k rychlejšímu růstu než Eurozóna (růst reálného HDP v % meziročně)

Pramen: Erste Corporate Banking, ČSÚ, Eurostat

ČNB ZESÍLILA VLIV SLABÉ EKONOMIKY

Za dosud více úspěšným prodávání eur později než dříve stojí z velké části rozhodnutí ČNB intervenovat nejprve slovně a pak skutečně. Politika ČNB je však spíše zesílením vlivu slabé ekonomiky než faktor sám o sobě. Připomeňme, že v době dobré výkonnosti české ekonomiky nechávala ČNB kurz až na výjimky svému osudu a spíše přizpůsobovala svou kurzovou politiku kurzu. Až táhlá recese přesvědčila většinu v Bankovní radě změnit přístup.

Představitelé ČNB prohlašují, že hodlají držet závazek kurzu nad 27 do 2016, sedm-a-dvacítka je dostatečná, a až přijde na opuštění závazku 27, nenechají korunu posílit neomezeně. Je však třeba připomenout, že slova většinového názoru jsou pouze slova. Skutečná rozhodnutí a činy budou záviset na ekonomických datech a okolnostech. Budou záviset na inflaci, kterou ČNB cíluje, ale mnohem více, jak se bude dařit ekonomice. Koneckonců, ČNB by asi tolerovala nulovou inflaci, kdyby česká ekonomika neprošla táhlou recesí.

BUDE ČESKÁ EKONOMIKA NADÁLE ZAOSTÁVAT?

Česká ekonomika má i přes nevalný výkon v posledních pěti letech potenciál převýšit výkon Eurozóny. Česká ekonomika nemá výrazné makro-ekonomické nerovnováhy a prošla bolestivým snížením rozpočtových schodků, což ji staví do příznivější pozice než velkou část zemí Eurozóny. A to nejenom v případě sílícího ekonomického růstu, ale také v období neduživého růstu v Evropě či dokonce nového hospodářského poklesu.

Navíc proti očekávání dalšího zaostávání za Eurozónou hovoří i podhodnocený měnový kurz. Cenová hladina v ČR byla 68% průměru Eurozóny ve 2013, oproti 75% ve 2008. „Měkká“ data od exportérů i „tvrdá“ makro-ekonomická data jako například rostoucí obchodní přebytek ukazují, že česká ekonomika by byla schopna žít s o dost silnější korunou, aniž by to výrazně ohrozilo cenovou konkurenceschopnost.

JAK NEVSÁZET NA SLABŠÍ KORUNU

Další roky slabého výkonu naší ekonomiky mohou pokračovat, stejně jako další oslabování koruny. Je moudré však na to vsázet celou svou otevřenou euro-korunovou pozicí i v době, kdy se česká ekonomika vrací k vyššímu tempu růstu než Eurozóna a koruna je podhodnocená?

Chcete-li přivřít otevřenou pozici, nabízíme jednak měnové forwardy ale také strategie, které započítávají předpoklad, že ČNB bude brzdit korunu v rozletu nejenom na sedm-a-dvacítce, ale i později.

KO-FORWARD

Euro-koruna se v posledních týdnech obchoduje dále od stropu, který stanovila ČNB, a stává se tak opět více plovoucí měnou. V situaci slabší koruny a vyšší započítané volatility začínají být vedle strategií KIKO-forward a Seagull zajímavé i ty strategie, které sice nedávají možnost participace na slabší koruně, ale dávají lepší zajištěný kurz než prostý forward. Takovou strategií je Knock-out-forward.

KO-forwardem zajistíte prodej eur za výhodnější kurz než prostý forward, a to díky tomu, že zajištění je omezené, např. do 27,20 během 2015. Dosáhne-li tržní kurz pod předem dané omezení, zajištění se vypne. Takové riziko je možno akceptovat a vyměnit za lepší zajištěný kurz s ČNB na stráži na 27 během příštího roku.

Aktualita pro rok 2026