Komerční banka plánuje za rok 2014 vyplatit dividendu 310 Kč na akcii, loni to bylo 230 Kč. Zisk loni stoupl o zhruba 3,5 %

Komerční banka zvyšuje dividendu po solidních hospodářských výsledcích za rok 2014. V samotném čtvrtém kvartálu loňského roku překonaly údaje z hospodaření odhady analytiků ve většině důležitých oblastí. Akcie banky v úvodu čtvrtečního obchodování vystoupily na nový historický rekord.

V samotném čtvrtém čtvrtletí Komerční banka dosáhla zisku 3,33 miliardy Kč (meziročně +12,2 %) a čistého úrokového příjmu 5,41 miliardy Kč (+1,6 %). Čisté bankovní výnosy za 4Q2014 dosáhly 7,81 miliardy Kč (+2,6 %), trh čekal pouze 7,67 miliardy Kč. Náklady na rizika klesly na 211 milionů Kč (-46,6 %), k čemuž přispěl pokles podílu nesplácených úvěrů na 3,9 % (4,1 % na konci 3Q2014).

Navrhovaná rekordní dividenda 310 Kč na akcii znamená výplatní poměr 91 % z loňského čistého zisku pro akcionáře. Za roky 2015 a 2016 Komerční banka plánuje vyplácet 80-100 % zisku na dividendách, dosud vyplácela 70-100 % zisku.

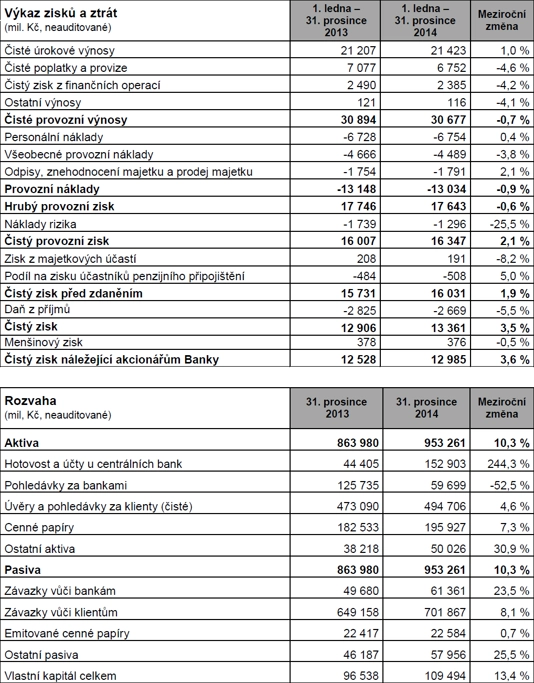

Za celý rok 2014 Komerční bance meziročně stoupl čistý zisk připadající akcionářům o 3,6 % na 12,985 miliardy korun. Po propadu zisku o desetinu v roce 2013 se tak banka vrátila k růstu. Objem úvěrů poskytnutých klientům loni vzrostl o 4,5 % na 513,4 miliardy, a poprvé tak překonal hranici půl bilionu.

Jak nárůst zisku, tak navrhovaná dividenda překonaly odhady analytiků. Odborníci očekávali růst menší než procento na 12,65 miliardy korun a dividendu 300 korun na akcii.

"Celkově vnímáme výsledky Komerční banky jako velmi dobré, když úrokový výnos a růst úvěrů splnily očekávání a výnosy z poplatků a opravné položky byly výrazně lepší. Ve výsledcích se tak projevuje zrychlování české ekonomiky. Banka bude mít ve 14 hodin konferenční hovor, kde bude v centru zájmu výhled managementu na letošní rok (očekáváme mírný pokles zisku kvůli nízkým výnosům státních dluhopisů)," komentoval čísla KB Petr Bártek, analytik z České spořitelny.

"Výsledky vnímáme pozitivně vzhledem k solidní provozní úrovni a vysoké dividendě. Navíc nadstandardní dividendový výnos nad 6 % by měl vydržet i v následujících letech, což by mohlo posunout akcie Komerční banky ze současných úrovní ještě výše," napsal Milan Lávička, analytik z J&T Banky.

Z konferenčního hovoru:

Komerční banka očekává v roce 2015 zrychlení růstu spotřebitelských úvěrů a oživení úvěrů pro malé a střední podniky. Růst hypoték a firemních úvěrů by měl být okolo 5 %. Banka očekává pokračující pokles čisté úrokové marže o asi 15 bazických bodů. Celkové výnosy by měly být stabilní až o 1 % nižší. Banka nemá výhled na opravné položky, ale zatím nevidí zhoršení. Velmi nízké opravné položky v korporátním segmentu by ale neměly být zopakovány.

"Počítáme, že management KB očekává v roce 2015 pokles zisku o 2-5 % v závislosti na výši opravných položek. Management KB obvykle poskytuje opatrný výhled, takže by to nemělo být překvapení. Tento výhled implikuje, že by i dividenda ze zisku za rok 2015 měla zůstat na(d) 300 Kč na akcii. Očekáváme proto, že se trh bude nadále soustředit na vysoký udržitelný dividendový výnos akcií KB," komentoval konferenční hovor Petr Bártek.

Komerční banka v loňském čtvrtém kvartálu poskytla meziročně o 4,5 % více úvěrů, o 4,4 % více úvěrů na bydlení, o 1,7 % více spotřebitelských úvěrů a o 5 % více firemních půjček. Vklady narostly o 8,2 % na 676,1 miliardy Kč.

Celkový výnos z úroků narostl za celý rok o procento na 2,423 miliardy Kč, čistý zisk se zvýšil o 3,5 % (v souladu s odhady) na 13,361 miliardy Kč, zisk pro akcionáře stoupl o 3,6 % na zmíněných 12,985 miliardy Kč.

Celkové konsolidované výnosy Komerční banky v roce 2014 mírně poklesly o 0,7 % na 30,7 miliardy Kč. V tom čisté úrokové výnosy stouply o 1,0 % díky nárůstu objemu depozit a úvěrů, a to přes pokračující pokles tržních úrokových sazeb. Výnosy z poplatků a provizí se snížily o 4,6 % na 6,8 miliardy Kč v důsledku výhodnějšího nastavení cen pro klienty, především pro ty aktivní.

Zisk z finančních operací meziročně klesl o 4,2 %, což je ale v prostředí měnovou politikou omezené volatility kurzu i úrokových měr relativně dobrý výsledek.

Banka nalezla další úspory v provozních nákladech, které tak poklesly o 0,9 % na 13 miliard Kč. Dobrá kvalita portfolia úvěrů, jak občanům, tak podnikům, vedla ke snížení čisté tvorby opravných položek o 25,5 % na 1,3 miliardy Kč.

KB vykázala k 31. prosinci 2014 celkovou kapitálovou přiměřenost 16,4 %. Protože kapitál banky je tvořen pouze nejkvalitnějším jádrovým Tier 1 kapitálem, byla stejná i jádrová Tier 1 přiměřenost. Podíl čistých úvěrů k objemu depozit (bez započtení klientských aktiv v penzijních fondech) činil 74,7 %.

Rok 2014 řečí čísel

Celkové provozní výnosy zůstaly v roce 2014 v meziročním srovnání téměř nezměněny, poklesly o 0,7 % na 30 677 milionů Kč. Čisté úrokové výnosy se nepatrně zvýšily, když se bance podařilo kompenzovat negativní dopad nízkých úrokových sazeb díky dlouhodobé zajišťovací politice a nárůstem objemů úvěrů a vkladů. Naopak příspěvek čistých výnosů z poplatků a provizí byl negativní, když klienti využívali stále více levnějších nástrojů on-line bankovnictví a výhod. Čistý zisk z finančních operací rovněž klesl, protože aktivita zajišťovacích operací a obchodování na finančních trzích byly limitovány v důsledku ukotvení měnového kurzu i úrokových sazeb opatřeními centrální banky.

Čisté úrokové výnosy se zvýšily o 1 % na 21 423 milionů Kč navzdory mnohem většímu růstu objemu úvěrů a vkladů. Důvodem byl pokles výnosu z reinvestování vkladů, když tržní úrokové sazby klesaly po celý rok. Dlouhodobá politika zajišťování úrokových sazeb významně pomohla zmírnit krátkodobý dopad tohoto vývoje. Čistá úroková marže, vypočtená jako poměr čistých úrokových výnosů k úročeným aktivům vykázaným v rozvaze, klesla v roce 2014 na 2,6 % oproti 2,8 % o rok dříve.

Čisté výnosy z poplatků a provizí poklesly o 4,6 % na 6 752 milionů Kč. KB rozvíjela program odměn klientům, což vedlo ke snížení příjmů z poplatků z vkladových produktů a transakčních poplatků, přestože celkový počet transakcí stoupl, zejména za použití platebních karet a on-line bankovnictví. Od začátku roku 2013 také banka nabízí spotřebitelské úvěry a hypotéky bez poplatků za správu produktů. Efekt nižších poplatků se také projevil v roce 2014 s tím, jak se nahrazovaly staré úvěry novými. Na druhou stranu, růst objemu aktiv klientů v životním pojištění a podílových fondech vedl k růstu příjmů z křížových prodejů. Dále KB vykázala navýšení aktivity, a tak i lepší příjmy v oblasti syndikovaných úvěrů, bankovních záruk a dokumentárních plateb.

Čistý zisk z finančních operací klesl o 4,2 % na 2 385 milionů Kč. Prostředí zůstalo náročné po celý rok 2014, český trh trpěl nízkou volatilitou v důsledku ukotvení měnového kurzu i úrokových sazeb opatřeními ČNB. Poptávka klientů po krátkodobém financování a s tím spojeným zajišťováním byla solidní v posledním čtvrtletí, což pomohlo udržet finanční výsledek. Srovnávací základna byla nižší v důsledku negativního dopadu z implementace účetních standardů IFRS 13 v posledním čtvrtletí 2013. Čistý zisk z cizoměnových plateb ovlivnily nižší průměrné marže a optimalizace nákladů na konverze ze strany klientů.

Celkové provozní náklady se snížily o 0,9 % na 13 034 milionů Kč. Z toho personální náklady se téměř nezměnily, stouply o 0,4 % na 6 754 milionů Kč, přičemž průměrný počet zaměstnanců se snížil o 1 % na 8 525. Všeobecné administrativní náklady klesly o 3,8 % na 4 489 milionů Kč, když nejvíce k úsporám přispěl pokles v kategorii nákladů na nemovitosti a v oblasti telekomunikací. Výše nákladů v položce "Odpisy, znehodnocení a prodej dlouhodobých aktiv" stoupla o 2,1 % na 1 791 milionů Kč, zvýšení se projevilo především v oblasti odpisů softwarových aplikací.

Hrubý bankovní příjem za rok 2014 poklesl meziročně o 0,6 % na 17 643 milionů Kč.

Náklady rizika poklesly o 25,5 % na 1 296 milionů Kč, což v relativním vyjádření představuje 26 bazických bodů v porovnání s průměrným objemem úvěrového portfolia. Čistá tvorba opravných položek zůstala na velmi nízké úrovni jak v retailových, tak korporátních segmentech, a to díky stabilní a dobré kvalitě úvěrového portfolia. Banka mohla snížit opravné položky k několika příznivě se vyvíjejícím klasifikovaným expozicím.

Výnos z majetkových účastí v přidružených společnostech (ve skutečnosti jen z Komerční pojišťovny) klesl o 7,8 % na 191 milionů Kč. Očištěná ziskovost Komerční pojišťovny se zlepšila, když loňský výsledek přidružené společnosti byl zvýšen mimořádným rozpuštěním rezerv, což zvýšilo srovnávací základnu. Podíl zisku připadající klientům Transformovaného fondu KB Penzijní společnosti dosáhl výše 508 milionů Kč, meziročně o 5 % více.

Daň z příjmu poklesla o 5,5 % na 2 669 milionů Kč. Snížení je způsobeno mimořádnými daňovými náklady v roce 2013 v souvislosti s restrukturalizací portfolia zahraničních dluhopisů.

Čistý konsolidovaný zisk KB za rok 2014 stoupl ve srovnání s rokem 2013 o 3,5 % na 13 361 milionů Kč. Z této částky náleželo 376 milionů Kč držitelům menšinových podílů v dceřiných společnostech KB (meziročně o 0,5 % méně) a zisk náležející akcionářům činil 12 985 milionů Kč, což představuje meziroční zvýšení o 3,6 %.

Velikost úvěrů poskytnutých klientům loni poprvé přesáhla hranici půl bilionu korun, když narostla o 4 % na 513,4 miliardy Kč. Pokračoval nárůst aktiv klientů spravovaných KB, když objem vkladů klientů stoupl o 8 % na 676,1 miliardy Kč, objem prostředků v podílových fondech vzrostl o 21 %, v penzijním spoření o 13 % a technické rezervy v životním pojištění narostly o 23 %. Čistý zisk připadající akcionářům dosáhl 13 miliard Kč, což představuje meziroční zvýšení o 4 %.

Se zřetelem k dosaženému výsledku v roce 2014 a ke schopnosti KB vytvářet kapitál a k potřebám financování růstu rizikově vážených aktiv, jakož i s ohledem na zvýšené kapitálové požadavky České národní banky, rozhodlo se představenstvo Komerční banky navrhnout dozorčí radě výplatu dividendy ve výši 11 783 milionů Kč. Tato částka představuje 310 Kč na jednu akcii KB a výplatní poměr 91 % z konsolidovaného čistého zisku připadajícího akcionářům. Odpovídající hrubý dividendový výnos ve vztahu k zavíracímu kurzu akcií KB na konci roku 2014 činí 6,5 %.

"V roce 2014 jsme dosáhli vynikajících obchodních výsledků, což potvrzuje naši schopnost poskytovat klientům výhodné a moderní finanční služby s vysokou hodnotou. Tento obchodní úspěch nám pomohl ochránit ziskovost v kontextu extrémně nízkých úrokových sazeb, utlumené poptávky po úvěrech a zvyšující se regulatorní zátěže. Z řady důvodů, včetně nových a vysokých regulatorních kapitálových požadavků a eroze marží, strukturální ziskovost bankovního sektoru v posledních pěti letech klesá. Ani obrovský nárůst objemu rozvahy nedovolil zachovat úroveň provozních výnosů. Naštěstí je na začátku roku 2015 trend vývoje české ekonomiky pozitivní, což nás podpoří v plnění obchodních cílů, které byly stanoveny pro tento rok. Vnímáme ale zároveň, že úrokové sazby klesly na úrovně dříve skoro nemyslitelné, a uvědomujeme si, že chystaná regulatorní opatření dále zvýší náklady bankovního podnikání. V KB budeme nadále přinášet klientům oboustranně výhodná řešení, v dlouhodobých partnerstvích s nimi. Rozvíjíme své přednosti s cílem posílit tržní pozici. Blízkost klientům prostřednictvím široké sítě bankovních poboček a nástrojů přímého bankovnictví a týmy kvalifikovaných zaměstnanců Komerční bance umožňují rozvíjet dobré vztahy se zákazníky a poskytovat jim kvalitní poradenství k naplňování jejich finančních potřeb," komentoval výsledky Komerční banky její generální ředitel a předseda představenstva Albert Le Dirac'h.

Aktualita pro rok 2026