NWR za loňský rok vykázala čistou ztrátu 21 milionů EUR, produkce uhlí se snížila o dvě procenta

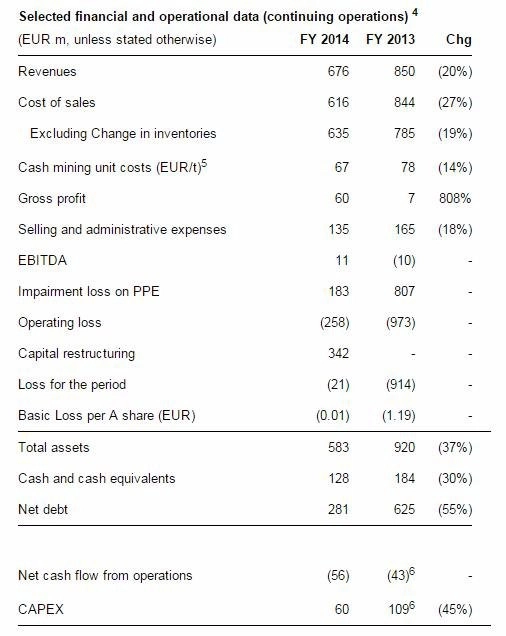

Uhelná společnost NWR v roce 2014 hospodařila s čistou ztrátou 21 milionů EUR. Provozní ztráta firmy činila 257,5 milionu EUR. Tržby z pokračujících operací společnosti meziročně klesly o 20 % a dosáhly 676,4 milionu EUR.

NWR uvedla, že průměrná cena koksovatelného uhlí loni dosáhla 85 EUR za tunu a průměrná cena termálního uhlí činila 54 EUR za tunu. Produktový mix byl tvořen z 57 % z koksovatelného uhlí a ze 43 % z termálního uhlí. Náklady na těžbu společnost meziročně snížila o 14 % na 67 EUR za tunu. Bez započtení vlivu kurzových změn činil meziroční pokles nákladů na těžbu 9 %. Náklady spojené s prodejem uhlí a administrativní činností NWR klesly oproti roku 2013 o 18 % na 135 milionů EUR.

Na úrovni zisku EBITDA z pokračujících operací loni společnost dosáhla výsledku 11 milionů EUR. Číslo je tak meziročně lepší o 21 milionů EUR. Základní očištěná ztráta na akcii v roce 2014 dosáhla 0,01 EUR.

Celková produkce uhlí byla od ledna do prosince 8,6 milionu tun, což indikuje meziroční pokles o 2 %. Prodej uhlí meziročně klesl o 14 % na 8,3 milionu tun. Pro rok 2015 NWR očekává produkci uhlí v objemu 7,5 až 8 milionů tun a prodej kolem 8 milionů tun.

Výsledky NWR výrazně ovlivnily nepeněžní odpisy, které za celý loňský rok dosáhly 183 milionů EUR. O rok dříve nepeněžní odpisy činily 807 milionů EUR. Na druhou stranu ale firma vykázala nepeněžní zisk z kapitálové restrukturalizace v celkové výši 342 milionů EUR. Bez započtení těchto jednorázových položek by zisk EBITDA činil 6,7 milionu EUR a firma by vykázala čistou ztrátu 76,9 milionu EUR.

V samotném čtvrtém čtvrtletí společnost na úrovni čistého zisku dosáhla výsledku 106,9 milionu EUR při tržbách 172,3 milionu EUR. Provozní ztráta činila v 4Q2014 celkem 197,8 milionu EUR.

EBITDA v kladném teritoriu je lepší výsledek, než se čekalo. Finanční prostředky na konci roku na úrovni 128 milionů EUR (-23 milionů oproti 3Q2014) znamenají další úbytek hotovosti, nicméně tempo poklesu se snižuje. Výsledky byly dále zatíženy jednorázovou položkou -183 milionů EUR za odpis aktiv a podpořeny pozitivní položkou 366,5 milionu EUR za restrukturalizaci.

"NWR reportovala za 4. čtvrtletí pozitivní zisk EBITDA, což nás překvapilo. Firma také snížila záporné volné cash flow a dosáhla lepší úrovně hotovosti. Cíle pro investiční výdaje pro letošní rok jsou extrémně nízké a také výhled na jednotkové náklady je vzhledem ke klesající produkci uhlí dobrý. Náš první hrubý odhad ukazuje pro rok 2015 potenciálně i neutrální cash flow před financováním," napsal Petr Bártek, analytik z České spořitelny. "Celkově na výsledky očekáváme pozitivní reakci trhu. Současně dáváme doporučení a cílovou cenu akcií NWR do revize. Předpokládáme, že si akcie v příštích týdnech povedou relativně dobře, i když jejich dlouhodobý výhled je stále slabý," dodal Bártek.

"Klíčovou událostí roku 2014 byla kapitálová restrukturalizace, kterou jsme iniciovali na začátku roku a úspěšně dokončili v říjnu," napsal předseda představenstva NWR Gareth Penny. "Díky podpoře akcionářů jsme získali pevnější a udržitelnější finanční základ, který nám pomůže překonat období nízkých cen uhlí, které je bezprecedentní jak z pohledu míry poklesu, tak z pohledu délky trvání," dodal. Penny taktéž připomněl, že firma bude nadále hledat možnosti, jak snížit náklady na těžbu uhlí, a zdůraznil, že jakékoli zvýšení cen uhlí bude mít na hospodaření NWR výrazně pozitivní dopad.

Firma v rámci výsledkové zprávy, kterou v úterý zveřejnila na svých webových stránkách, dále uvedla, že se jí pro letošní rok prozatím podařilo dojednat ceny uhlí pro 74 % předpokládané produkce koksovatelné suroviny, a to ve výši 93 EUR za tunu (meziročně +9 %). Cena sjednaná pro prodej termálního uhlí je naopak meziročně o 4 % nižší a dosahuje 52 EUR za tunu. Produktový mix by letos měl být tvořen z 60 % z koksovatelného uhlí a z 40 % z termálního uhlí. Firma taktéž odhaduje, že její náklady na těžbu letos poklesnou na 65 EUR za tunu. Kapitálové výdaje by měly činit 30 až 40 milionů EUR.

Výhled firmy na rok 2015 byl víceméně potvrzen. Pozitivní informací je očekávané snížení pracovní síly o 10 %. Investiční náklady by neměly přesáhnout 30-40 milionů EUR. "Celkově vnímáme výsledky jako neutrální s lehce pozitivním nádechem díky udržení nákladů a lehce klesající tendencí ve spalování finančních prostředků," uvedl analytik Bohumil Trampota z J&T Banky.

Zdroj: NWR

Aktualita pro rok 2026

Aktuality