Co teď dělat s akciemi O2? Cena spadne k 60 Kč (a trocha spekulací navrch)

Představenstvo firmy schválilo přesun pevné a mobilní infrastruktury do odděleného subjektu nazvaného Česká Telekomunikační Infrastruktura. Podívejme se na některé zajímavé detaily a dopady transakce.

Na úvod shrnutí hlavních změn:

- Založení nové firmy Česká telekomunikační infrastruktura a.s. (dále jen jako "Nástupnická společnost", neplést s Českou telekomunikační infrastrukturou s.r.o. vlastněnou ze 100 % PPF). O2 Czech Republic (dále jen jako "Mateřská společnost") nepřestane existovat.

- Snížení kapitálu Mateřské společnosti: Akciový kapitál bude snížen z 27,461 miliardy Kč na 3,102 miliardy Kč. Nominální hodnota na akcii se sníží z 87 na 10 korun.

- Vlastnící akcií Mateřské společnosti dostanou 1 akcii Nástupnické společnosti za každou akcii Mateřské společnosti.

- Žádné další dodatečné doplatky stávajícím akcionářům.

- Akcie Nástupnické společnosti nebudou obchodovány na evropském regulovaném trhu.

- Nástupnická společnost bude mít za povinnost odkoupit akcie od svých akcionářů.

- Části, které jsou předmětem rozdělení, sestávající ze všech aktiv a pasiv souvisejících s Infrastrukturou a velkoobchodní divizí.

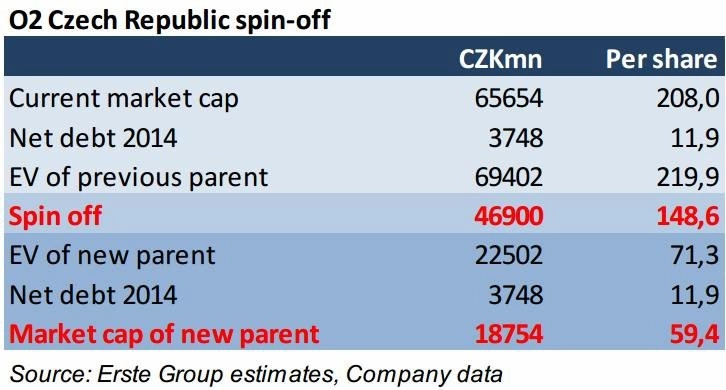

- Relevantní části aktiv Mateřské společnosti fyzicky odpovídající aktivům označeným jako přecházející na Nástupnickou společnost byly oceněny na 46,9 miliardy Kč.

"Podle našich odhadů a kalkulací by cena akcií O2 C.R. měla po rozdělení spadnout na asi 59,4 Kč. Každý akcionář O2 C.R. by ke každé své akcii obdržel ještě 1 akcii Nástupnické společnosti v hodnotě 148,6 Kč na akcii. Tyto akcie ale nebudou veřejně obchodovatelné. Nástupnická společnost má povinnost odkoupit tyto akcie za cenu, která podle našich předpokladů bude založena na ocenění aktiv v objemu 148,6 Kč určených k vyčlenění. Podle našeho názoru se v zásadě jedná o stažení 71 % O2 C.R. z burzy s odkupní cenou 148,6 Kč," uvedla analytička z vídeňské Erste Veronika Sutedja. "Na základě nám dostupných informací nejsme schopni říci, zda ocenění Nástupnické firmy je férové. Doporučovali bychom akcionářům O2 C.R. nabídku odkupu přijmout. Nevidíme důvod, proč držet neobchodovatelné akcie."

Poznámka Erika Besta z the fleet sheet:

Den poté, co jsme napsali o možném "tunelu" O2 C.R. ze strany PPF prodejem infrastruktury operátora České telekomunikační infrastruktuře s.r.o., vlastněné ze 100 % PPF, O2 oznámila, že majetek místo toho připadne České telekomunikační infrastruktuře a.s. Tu založí O2. Přesně tak, O2 zřídí novou akciovou společnost se stejným názvem, jaký má existující společnost s ručením omezeným vlastněná jejím většinovým akcionářem. A obě firmy budou mít jednoho společného představitele, Lubomíra Krále.

Celá situace připomíná případ jiného Lubomíra, bývalého šéfa Škody Plzeň Soudka. I on měl dvě společnosti s podobnými jmény, NERO a NERo. Byl obžalován z toho, že s jejich pomocí ze Škodovky odčerpával peníze prostřednictvím falešných zakázek na poradenské služby. Předem se omlouváme PPF, že naznačujeme nějaké nekalé podobnosti. Soudek byl koneckonců zbaven všech obvinění a soudce ho pochválil, jak se Škoda pod jeho vedením zvedla ze dna.

K původním spekulacím o plánech se zmíněnou s.r.o. Best napsal:

Nově založená společnost je vlastněna ze 100 % PPF, nikoli O2, což naznačuje, že O2 má v plánu odprodat PPF svou infrastrukturu pod cenou. Proč by nakonec měli mít drobní akcionáři podíl na všech těch penězích z EU, které se PPF chystá získat za investici do infrastruktury vysokorychlostního internetu, že?

Co dělat s akciemi O2 C.R.?

"Při současné ceně máme neutrální doporučení. Mateřské společnosti zůstane zákaznická základna a práva na kmitočty. Investoři buď mohou akcie na současné nízké ceně prodat, nebo si je ponechat, obdržet nabídku na odkup od Nástupnické firmy za 148,6 Kč na akcii a doufat v budoucí dividendy od Mateřské firmy," doplňuje Sutedja.

Možný dopad rozdělení O2 Czech Republic na klasifikaci České republiky v MSCI

"V případě, že tržní kapitalizace společnosti O2 Czech Republic po rozdělení spadne pod 1,26 miliardy USD a upravený free float (volně obchodované akcie) pod 0,63 miliardy USD, a také za předpokladu, že na českém trhu nebude k dispozici vhodná náhrada v podobě jiného titulu s požadovanými parametry, je možné, že bude Česká republika v rámci regionálních indexů MSCI přeřazena ze skupiny rozvíjejících se trhů do skupiny hraničních trhů (frontier markets)," píše Petr Bártek, analytik z České spořitelny.

Zdroj: Erste Group, the fleet sheet

Aktualita pro rok 2026

Doporučujeme

Aktuality