Komerční bance v prvním pololetí narostl čistý zisk o 4 % na 6,6 miliardy Kč a úvěrů bylo o 5,6 % více (519,4 miliardy Kč). Kvartální výsledky ovlivnila jednorázová položka

Komerční banka zveřejnila hospodářské výsledky za první pololetí 2015. Čistý zisk vzrostl v souladu s hrubými odhady, analytici čekali růst o 3-6 %. Bance v první polovině roku narostl i počet zákazníků a objem vkladů i úvěrů. Ve druhém čtvrtletí zůstala banka svými výsledky za očekáváním trhu, a to kvůli zaúčtování více než 400 milionů korun odvedených do fondu na řešení bankovních krizí.

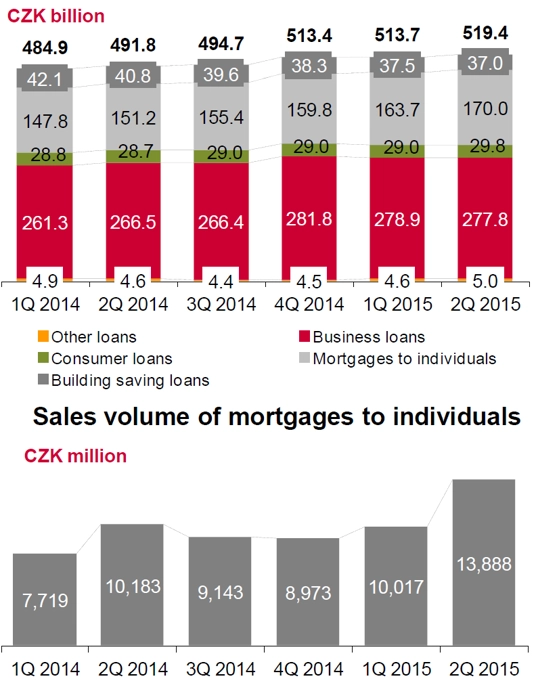

Celkové úvěry ve druhém kvartálu narostly o 5,6 % meziročně na 519,4 miliardy Kč, což bylo podpořeno investicemi banky do prodejců a prodejních kapacit a také zjednodušením úvěrového procesu. Objem poskytnutých hypoték se meziročně zvýšil o 12,4 % na 170 miliard Kč. Spotřebitelských úvěrů bylo ke konci druhého kvartálu o 3,6 % více (29,8 miliardy Kč). Firemních půjček bylo nepatrně méně než ke konci prvního čtvrtletí a meziročně o 4,2 % více.

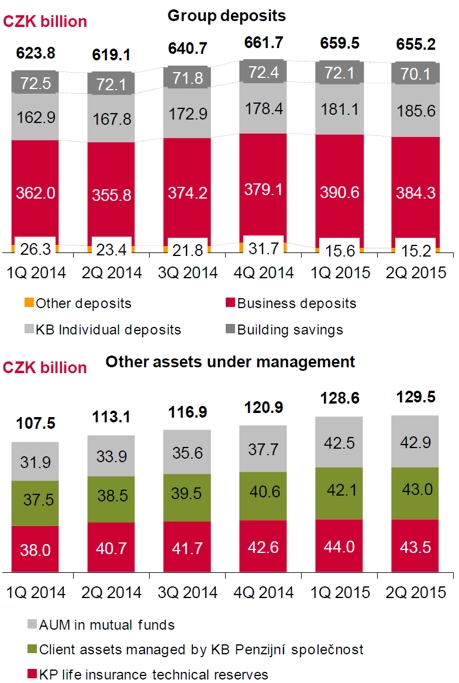

Objem vkladů mezikvartálně také lehce klesl, meziročně byl ale o 7,5 % vyšší (646,1 miliardy Kč.) Firemní klienti měli uloženo o 8 % více a individuální klienti o 10,6 % více. Rostl také objem aktiv ve správě banky.

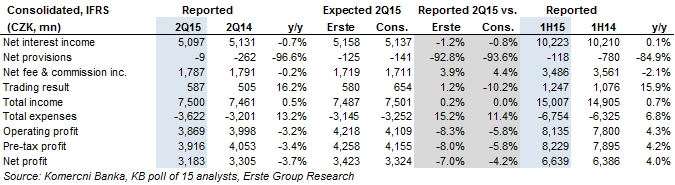

Provozní zisk Komerční banky ve druhém čtvrtletí dosáhl 3,868 miliardy Kč (před rokem 4,125 miliardy Kč; meziročně -6,2 %, očištěně -3,3 %).

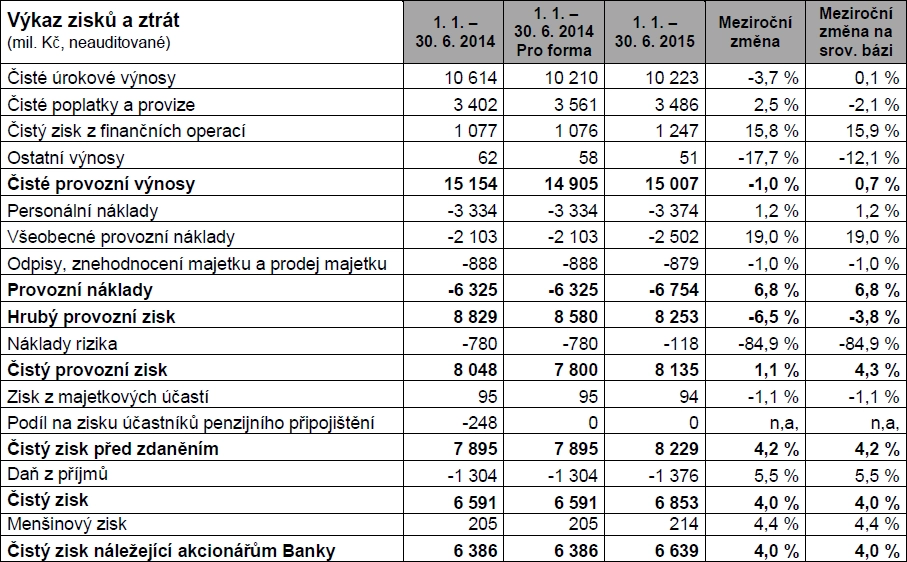

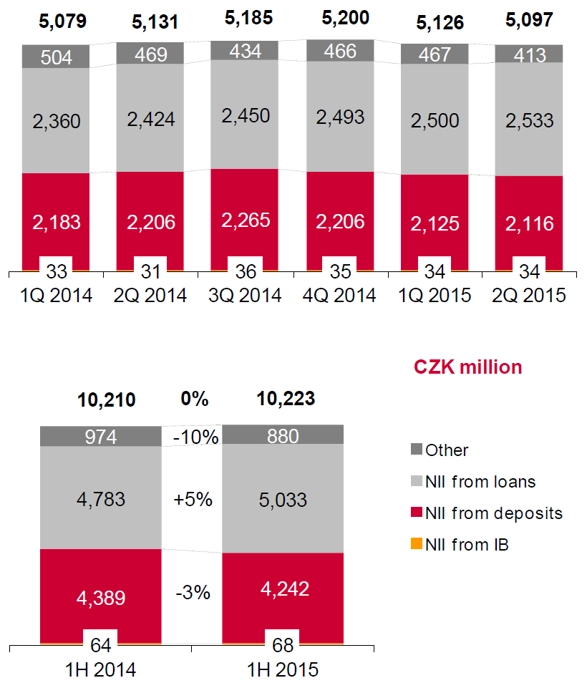

Čistý úrokový výnos meziročně ve 2Q klesl na 5,097 miliardy Kč z 5,131 miliardy Kč, za celé první pololetí ale nepatrně narostl. Čistá úroková marže klesla na 2,48 % (před rokem 2,67 %).

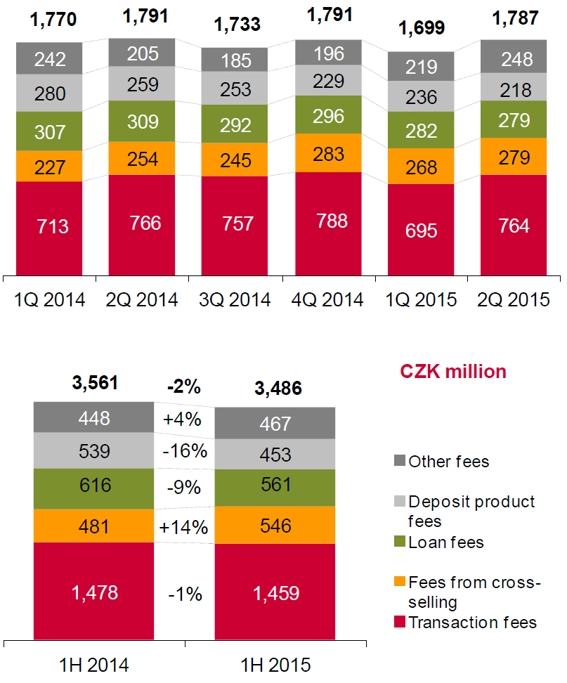

Příjmy z poplatků a provizí dosáhly ve druhém čtvrtletí 1,787 miliardy Kč (před rokem 1,791 miliardy Kč). Za celé prví pololetí klesly o 2 % na 3,486 miliardy Kč (3,561 miliardy Kč).

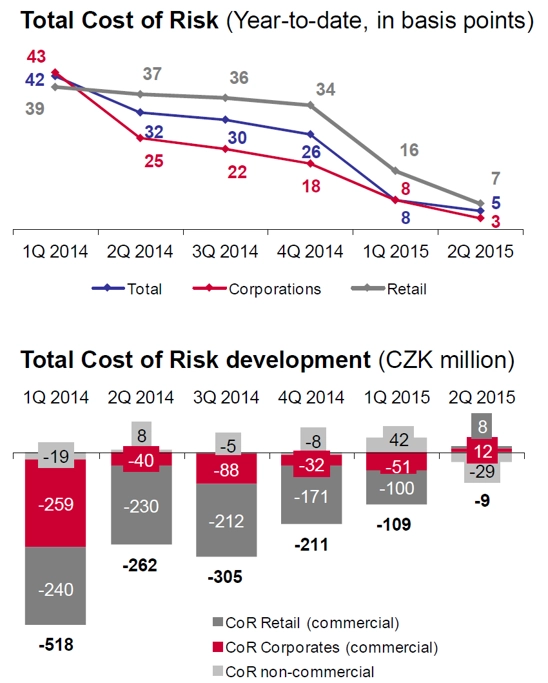

Náklady na riziko se v prvním pololetí snížily meziročně o 84,9 % na 118 milionů Kč v souladu s dobou kvalitou úvěrového portfolia banky.

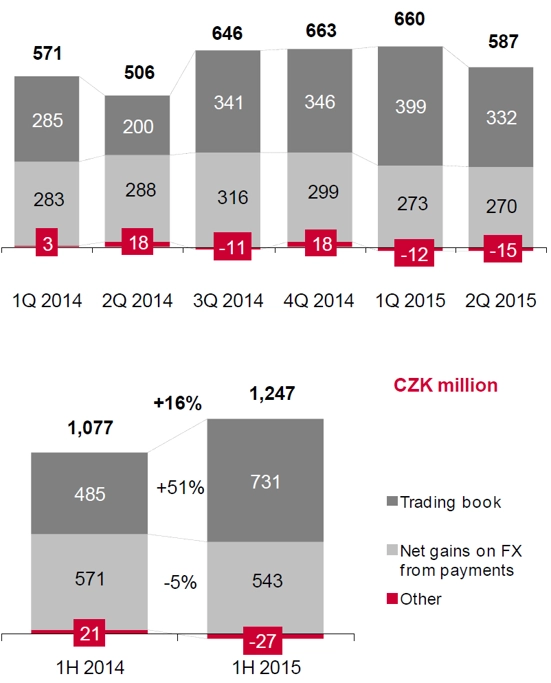

Čistý zisk z finančních operací mezikvartálně klesl z 660 na 587 milionů Kč, meziročně šlo ovšem o nárůst z 506 milionů Kč.

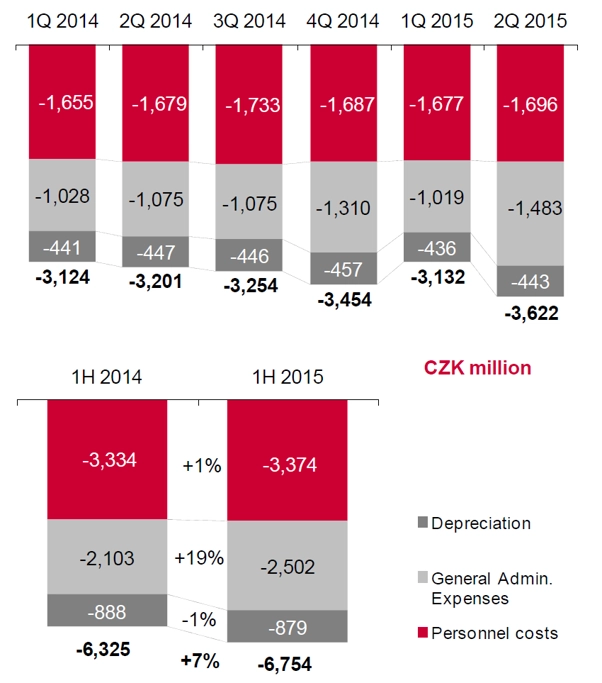

Provozní náklady v prvním pololetí meziročně vzrostly o 6,8 % a v samotném druhém čtvrtletí o více než 12 %. Bylo to způsobeno více než 400milionovým povinným odvodem do Fondu pro řešení krize (Bank Resolution Fund). Bez toho by náklady meziročně byly v prvním pololetí stabilní (+%,3 %).

Poměr špatných úvěrů se mezikvartálně zlepšil na 5,1 % (5,5 % v 2Q2014) a jejich krytí dále kleslo z 64,5 % (1Q2015) na 63,4 %.

Na úrovni čistého i provozního zisku, stejně jako úrokových výnosů a celkových nákladů, banka zaostala za očekáváními analytiků kvůli jednorázové položce. Lepší byly příjmy z poplatků a provizí.

"Ziskovost Komerční banky byla ve druhém čtvrtletí horší, než se čekalo, kvůli 409milionové provizi fondu EU na řešení krizí. Neočekávali jsme započtení této částky ve druhém kvartálu, ale později v průběhu roku. Stejně tak s tím zřejmě nepočítala většina trhu. Bez této provize by zisk byl lepší než naše odhady i než konsenzus," říká analytik Thomas Unger z Erste Group. "Důvodem jinak dobré ziskovosti jsou takřka nulové náklady na riziko. Banka si užívá příznivé makroekonomické prostředí, disciplinované klienty a nízkou expozici na rizikových trzích. Úrokové výnosy jsou pod tlakem kvůli nízkým tržním úrokovým sazbám, což jen částečně vyvažuje růst objemu úvěrů."

Cena akcií Komerční banky výrazně převyšuje cílovou cenu Erste (5 300 Kč). "Potenciál posilování titulu je podle nás aktuálně omezený, pro další růst chybí silný katalyzátor," doplňuje Unger.

"Výhled KB se nezměnil ani po konferenčním hovoru k výsledkům. Management nadále očekává 6-7% růst objemu půjček, stagnaci čistých úrokových výnosů, pokles výnosů z poplatků a provizí a nižší náklady rizik. Celkově by měl zisk zůstat meziročně na stejné úrovni (včetně příspěvku do bankovního fondu na řešení krizí)," dodali analytici z České spořitelny.

První pololetí potvrdilo růst

Objem poskytnutých úvěrů narostl v 1H o 5,6 % na 519,4 miliardy Kč. K růstu nejvíce přispěly hypotéky a úvěry podnikům. Objem hypoték poskytnutých občanům vzrostl o 12,4 % na 170 miliard korun. Vzhledem k nízkým sazbám hypoték zákazníci dávali přednost hypotékám před úvěry ze stavebního spoření. Ty ve Skupině KB zprostředkovává Modrá pyramida. Pokles objemu úvěrů od Modré pyramidy zpomalil na 9,4 % a činil 37 miliard korun.

Objem spotřebitelských úvěrů poskytnutých KB a společností ESSOX stoupl o 3,6 % na 29,8 miliardy korun. Objem úvěrů poskytnutých podnikům vzrostl o 4,2 % na 277,8 miliardy korun.

Objem vkladů vzrostl o 7,5 % na 646,1 miliardy korun. Vklady občanů stouply o 10,6 % na 185,6 miliardy korun a vklady podniků o 8 % na 384,3 miliardy korun.

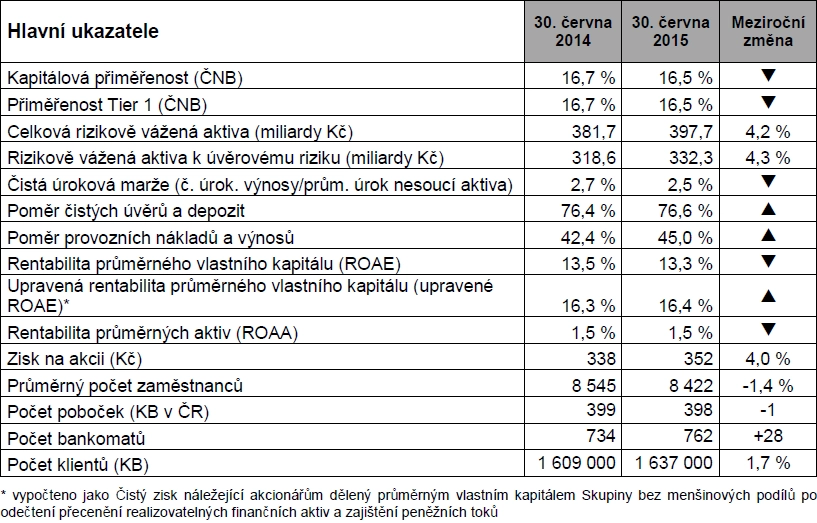

Ukazatel jádrové kapitálové přiměřenosti Tier 1 za Skupinu KB podle standardů Basilej III dosáhl 16,5 % a likvidita měřená poměrem čistých úvěrů k objemu vkladů dosáhla solidních 76,6 %.

Počet klientů KB se zvýšil meziročně o 28 000 na 1,637 milionu, z nich 80 % využívá přímé bankovnictví. Celá Skupina KB má 2,5 milionu klientů.

"Finanční výsledky vnímám jako velmi dobré v době, kdy úrokové sazby dosáhly nových historických minim a kdy jsme zaúčtovali náklady na nový regulatorní požadavek. Nicméně jsme si vědomi další regulatorní zátěže, která je před námi," komentoval výsledky generální ředitel banky Albert Le Dirac'h.

Vývoj hlavních ukazatelů hospodaření KB

Zdroj: Komerční banka, ČTK, Erste Group

Aktualita pro rok 2026