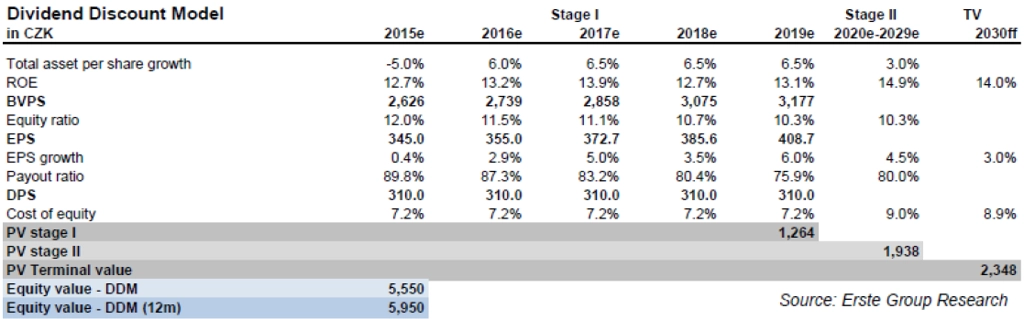

Erste zvyšuje cílovou cenu akcií Komerční banky na 5 950 Kč a potvrzuje doporučení akumulovat

Analytik Thomas Unger z Erste Group Bank v pátek potvrdil investiční doporučení "akumulovat" na akcie Komerční banky, zvýšil však jejich cílovou cenu na 5 950 Kč z 5 300 Kč.

"Komerční banka je nejdražší akcií v rámci našeho sektorového reportu v regionu střední a východní Evropy. Obchoduje se téměř na dvojnásobku své očekávané účetní hodnoty pro rok 2015, což je však odůvodněno vyšším ROE," píše Unger. "Neočekáváme tak rychlý růst finanční výkonnosti jako u ostatních bank, avšak věříme, že se ziskovost zvedne se zlepšujícími se makroekonomickými podmínkami v ČR."

Stabilita spolu se silnou kapitalizací a velmi atraktivním dividendovým výnosem podporuje jasný růstový trend ceny akcií Komerční banky od roku 2011. Zaměření na český trh bez jakékoliv expozice na některý z rizikovějších trhů regionu střední a východní Evropy je zároveň výhodné pro rizikový profil banky.

"Neočekáváme růst ziskovosti tak rychlý jako u ostatních regionálních bank, ale věříme, že se ziskovost zvýší se zlepšujícím se makroekonomickým prostředím v ČR," pokračuje Unger. "Vysoký jednociferný růst objemu půjček je obecně očekáván, ale předpokládáme, že tlak na marže přetrvá. Proto naše projekce čistého úrokového výnosu počítá pouze s mírným růstem.

Nižší projekce čistého zisku, spolu s tlakem na výnosy z poplatků a provizí, byly hlavními důvody snížení výhledu finanční výkonnosti Komerční banky pro nejbližší roky. Nižší odhady výnosů mohou být pouze částečně vykompenzovány značnými poklesy v nákladech na riziko. Odhad zisku na akcii pro letošní rok tak klesá ke 345 Kč. "V nadcházejících letech očekáváme stabilní dividendu na vysokých úrovních okolo 310 Kč na akcii," doplňuje analytik.

Erste byla při aktualizaci odhadu vývoje hospodaření Komerční banky relativně konzervativní. Snížila projekci čistého zisku a očekává postupné zmírnění tlaku na výnosy z poplatků a provizí. Výhled ohledně nákladů na riziko je momentálně značně pod předchozími odhady, což vychází z předpokladu zlepšujícího se makroekonomického prostředí.

Výhled

Pro rok 2015 management Komerční banky očekává:

- růst objemu půjček o 6-7 % na základě vyšších objemů v retailovém i korporátním segmentu,

- čistý úrokový výnos víceméně stabilní,

- pokles výnosů z poplatků a provizí,

- nebýt příspěvku do fondu na řešení problémů v bankovním sektoru, provozní náklady na stejné úrovni,

- celkovou ziskovost (i po zahrnutí příspěvku do fondu).

Náklady na riziko byly v 1H2015 extrémně nízké. Ve druhém pololetí očekává management nárůst těchto nákladů, není ale jasné o kolik.

Příspěvek do Rezolučního fondu: provize zaúčtovaná ve 2Q2015 bude dostatečná na plné pokrytí příspěvku pro finanční rok 2015. Celkový příspěvek do fondu stejně jako pojištění vkladů budou vyšší v roce 2015, než se předpokládá pro rok 2016. Management očekává, že pokles pojištění vkladů (díky změnám v jejich výpočtu) vykompenzuje vyšší náklady na příspěvek do Rezolučního fondu od roku 2016.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality