Co (ne)musí dělat centrální banky, když je ekonomika v krizi?

Když během velké finanční krize centrální bankéři vymýšleli, jak podpořit ekonomiku při minimálních úrokových sazbách, přijali postupně několik opatření - od nákupů tehdy méněcenných papírů od bank přes ovlivňování úrokových sazeb u dluhopisů s delší dobou do splatnosti až po záporné úrokové sazby a několik dalších odvozených opatření. V souhrnu mělo jít o způsoby dodávek levných peněz do ekonomiky v situaci, kdy hrozilo, že se peněžní zásoba naopak smrští. V případě malých ekonomik, jako je například ta česká, došlo i na devalvaci měny.

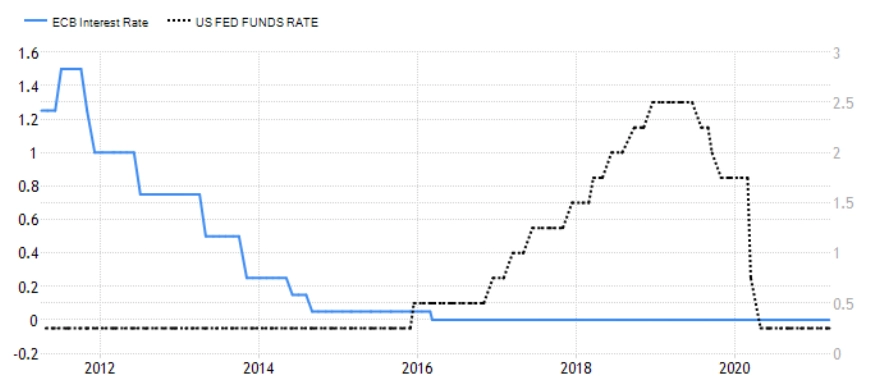

Účinnost některých opatření je tématem debat dodnes. Pro Evropany je podstatné, že se ECB za celou dekádu nedostala k tomu, aby zvýšila úrokové sazby. A nebyla v tom sama, vždyť japonská centrální banka zůstává ve svém extrémně uvolněném módu již od 90. let.

Uvolnění měnové politiky, ruku v ruce s politikou fiskální, bylo v případě Spojených států po roce 2008 naopak natolik dostatečné, že hospodářský cyklus postupně přinesl nutnost jejího zpřísnění v podobě konce programů odkupu aktiv a od roku 2016 i zvyšování sazeb.

zdroj: Tradingeconomics.com

Vzpomínáte si ještě na otevřený dopis významných ekonomů tehdejšímu vedení Fedu? Ti již v listopadu 2010 žádali, ať banka ukončí "tištění peněz", protože toto nepovede ke kýženému zlepšení situace na trhu práce, zato poroste inflace a znehodnotí se dolar. Od té doby je dolar vůči váženému koši měn silnější zhruba o 15 %. Míra nezaměstnanosti v USA činila v listopadu 2010 téměř 10 %, zatímco těsně před vypuknutím pandemie klesla k 3,5 % (aktuálně dosahuje 6,3 %). Inflaci v USA se v minulých letech podařilo vrátit na 2% cíl, ale s pandemií opět výrazně zpomalila, takže v průběhu roku 2020 bylo opět možné hovořit o riziku deflace (aktuálně +1,4 %). Roztočení inflační spirály se zkrátka nekonalo a všechny v onom dopise zmiňované ukazatele se vyvíjely přesně opačně, než ekonomové varovali.

V případě ECB se podařilo od roku 2016 rozhýbat ekonomiku tak, že se dostala nad úroveň, které ekonomové říkají potenciální výstup. Inflace se nakrátko dostala blízko dvěma procentům, ale do roku 2019 opět brzdila a v průběhu roku 2020 dosahovala dokonce lehce záporných hodnot.

Návrat k rovnováze

Svět centrálních bank se opírá o vnímání ekonomiky tak, že ta se v delším čase vrací k rovnovážným hodnotám, přičemž tím, co ji od těchto hodnot vychyluje, jsou různé šoky. A to, co může těmto šokům kontrovat, je hospodářská politika. Jedná se tedy o určitou snahu vyhladit hospodářský cyklus v časovém horizontu několika málo let. V delším horizontu je měnová politika neúčinná, ale mnozí by namítli, že kvalitní měnová politika může mít pozitivní dopad i na dlouhodobé veličiny, jako je například potenciální HDP.

S pandemií covidu-19 nastal propad ekonomik hluboko pod jejich potenciál. Tvůrcům hospodářské politiky ve vyspělých zemích bylo brzy jasné, že je nutné reagovat silnou expanzí, jinak dojde k ještě prudšímu poklesu ekonomiky a rozsáhlým bankrotům firem s nedozírnými sociálními důsledky.

Pokud někoho zajímají podobné scénáře, pak jako inspirace mohou posloužit různé zátěžové testy, které se rozšířily právě v reakci na finanční krizi po roce 2008. V posledním takovémto scénáři evropského orgánu dohledu nad bankami EBA po předpokládaném propadu ekonomiky EU o 7 % v roce 2020 následuje další pokles až do roku 2023. Ale ani v tomto scénáři EBA nepočítá s rezignací měnové politiky na to, aby hrála důležitou roli.

To, že byly propady ekonomik v loňském roce jednociferné a nyní HDP roste, je důsledkem hospodářských politik. V každé zemi ex post najdeme mnoho momentů, kdy šlo jednat adekvátněji, ale v souhrnu měnová politika dohromady s politikou fiskální nabraly správný směr.

Co centrální banky (ne)sledují

S tím, jak rostou ceny aktiv (a že v některých případech nad tím zůstává rozum stát), se množí kritiky a upozornění na rizika uvolněné měnové politiky. Ceny aktiv ale nepatří mezi cíle centrálních bank. Nelze z nich ani odvodit doporučení pro měnovou politiku. Zjednodušeně řečeno, ať si Tesla nebo třeba bitcoin vyletí do cenového vesmíru, pro nastavení měnové politiky to neznamená prakticky nic.

Je ovšem relevantní připomínat, že dochází k monetizaci vládního dluhu. Přímému financování se sice centrální banky snažily vyhnout, nicméně empirie ukazuje, že není principiálně velký rozdíl v tom, když centrální banky nakupují již dříve emitovaný dluh, nebo jej nakupují napřímo. A například Bank of England takto napřímo financuje britskou vládu.

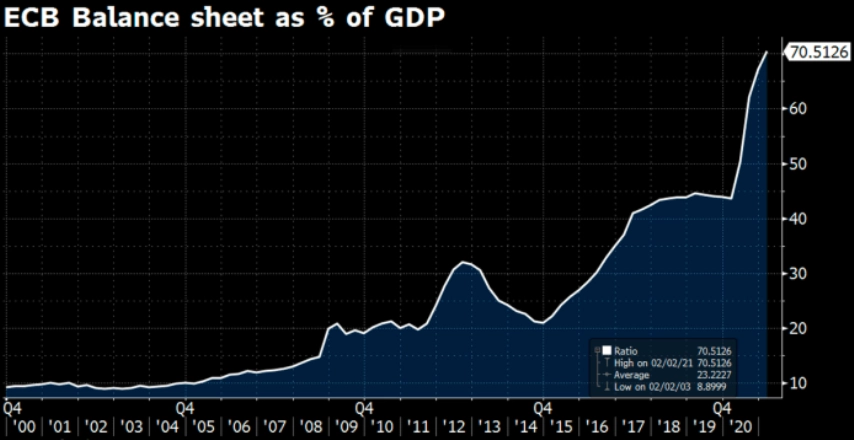

Centrální banky v Evropě a USA se ale nechtějí dostat tak daleko jako japonská centrální banka. Její aktiva činí přes 130 % ročního HDP Japonska. ECB je zhruba na polovině a Fed je podobně jako Bank of England pod 40 %. Ale aby se do takového bodu měnová politika nedostala, je potřeba zajistit dostatečnou hospodářskou expanzi co nejdříve, aby poptávka po aktivech dané ekonomiky souvisela s vírou v budoucí prosperitu té které země, a ta tak následně také rostla.

zdroj: Bloomberg

V současném měnověpolitickém světě panují nadále větší obavy z nízkého růstu cen při příliš nízkých úrokových sazbách než z vysoké inflace. Americká centrální banka již na to reagovala změnou svého inflačního cíle, a to tak, že nyní míří nikoli na stále stejnou úroveň (2 %), nýbrž na průměrnou inflaci. A tu se tak nyní bude snažit tlačit nad dvě procenta, aby vyrovnala její předchozí pokles. Co bude následovat v situaci, kdy se ukazatel bude ke 2 % blížit shora, není tak docela jasné.

ECB připravuje podobnou evoluci svého přístupu. Na podzim letošního roku by s tím měla být hotova. Převládá očekávání, že půjde o podobný postup jako v případě americké centrální banky. Lorenzo Bini Smaghi ze Société Générale, bývalý člen ECB, označil správně problém cíle průměrné inflace za pohyblivý terč. Nikdy není jasné, na jakou hodnotu bude mířit.

V horizontu nejbližších tří let bude každopádně velice pravděpodobně u centrálních bank převládat snaha udržet inflaci raději výše než níže. Zda se to povede, není jisté. Dosavadní postup v případě Fedu dává naději, že to půjde. Bank of Japan je naopak odstrašujícím příkladem, že to možná již nepůjde nikdy. ECB je tedy stále jako kdyby na rozcestí, kdy část jejího vedení (včetně hlavního ekonoma) si přeje větší měnovou expanzi, jiní ji naopak brzdí. Inflační očekávání finančního trhu, a dokonce i samotná prognóza ECB, přitom hovoří ve prospěch většího uvolňování měnové politiky.

Zdroj: Hospodářské noviny

Aktualita pro rok 2026