Kam směřuje ekonomika? Hlavní světové makrotrendy v kostce

Mezi hlavní otázky, které vrtají investorům hlavou, patří dopady monetární politiky na ekonomiky vyspělých zemí, výhled světového růstu a výběr správných tříd aktiv pro investice. To vše bylo tématem diskuzí na nedávné Credit Suisse Global Macro Conference.

Od doby finanční krize už ekonomiky nemají své hospodářské cykly tak synchronizované. Korelace ve světě ustupují, a proto se investoři zaměřují stále častěji na výkon jednotlivých ekonomik.

Zhruba 60 % publika na konferenci Credit Suisse Global Macro Conference tvořili portfoliomanažeři a investoři do hedgeových fondů. Téměř 46 % účastníků bylo z firem, které mají ve správě minimálně 20 miliard USD.

Jaké nejdůležitější makrotrendy účastníci vytyčili?

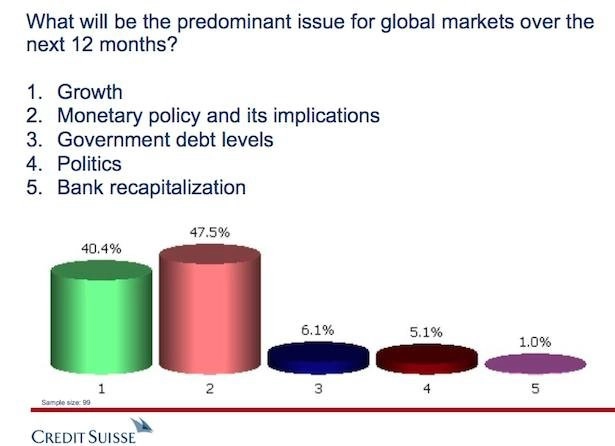

Téměř 48 % investorů na konferenci se obává, že bude monetární politika ovládat světové trhy i během dalšího roku. 40 % respondentů označilo za největší obavu výhled světového růstu.

Monetární politika

Mnoho investorů (45 %) věří, že se schopnost monetární politiky stimulovat růst v USA a dalších velkých ekonomikách vytrácí. Zhruba stejný podíl respondentů ale zůstává optimistický - 21 % investorů uvedlo, že monetární politiku stále považuje za "mocný nástroj makro managementu", 23 % ji považuje za "nadále efektivní".

Když přišla řeč na to, zda jsou čtyři velké centrální banky – Fed, ECB, BoE a BoJ – zapojeny do měnových válek, zaujímali investoři spíše neutrální stanovisko.

Zhruba dvě třetiny respondentů jsou toho názoru, že monetární politiku vedou touhy stimulovat domácí poptávku a dosáhnout výhodnějšího měnového kurzu. Jen 13 % si myslí, že centrální bankéři jednají pouze za účelem oslabení národních měn. Jako nejrozporuplnější jsou vnímány programy kvantitativního uvolňování Fedu a BoJ.

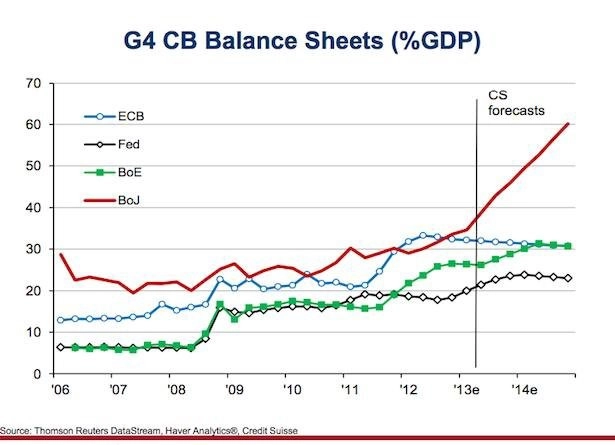

Následující graf z prezentace hlavního ekonoma Credit Suisse Neala Sosse "The Global Economy: Less Correlated and Somewhat Safer" demonstruje růst rozvah čtyř nejvýznamnějších světových centrálních bank.

46 % investorů očekává, že Fed bude prvním z Velké čtyřky centrálních bank, který dosáhne 3% krátkodobých úrokových sazeb. Dopady japonského kvantitativního uvolňování už tak jasně nevidí. Téměř 53 % respondentů nepředpokládá v dalších dvou letech v Japonsku inflaci, zatímco 44 % věří, že se "Abenomice" ve stejném období podaří dosáhnout 2% inflačního cíle.

Rizika

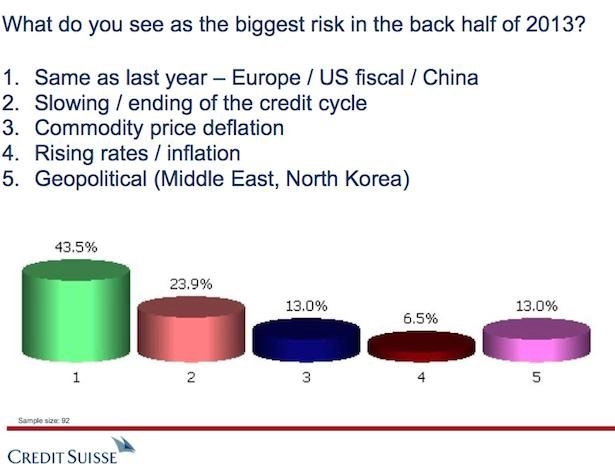

Zhruba 44 % investorů označilo vyhlídky ekonomik v Evropě, USA a Číně za největší hrozby, kterým budou ve zbytku roku 2013 trhy čelit. 24 % účastníků tipuje zpomalení nebo konec úvěrového cyklu.

Přestože jsou světová média ohledně výhledu americké ekonomiky vesměs optimistická, téměř 31 % investorů se obává další recese zhruba mezi červencem 2014 a prosincem 2015. Soss zdůrazňuje, že v americkém ekonomickém cyklu trvá období růstu v průměru čtyři roky, které následuje zhruba 9 měsíců propadu. Současný růstový trend se už brzy přehoupne do čtvrtého roku.

Co se týče ekonomiky Číny, 39 % investorů nejvíce znepokojují špatné bankovní úvěry. Hned na druhé pozici se umístilo stínové bankovnictví a korupce - pro obě hrozby hlasovalo 19 % účastníků konference.

Evropské dluhy by se podle investorů měly promítnout do dění na úvěrovém trhu, kde lze očekávat v následujících pěti letech vyšší míru neschopnosti splácet.

Investování

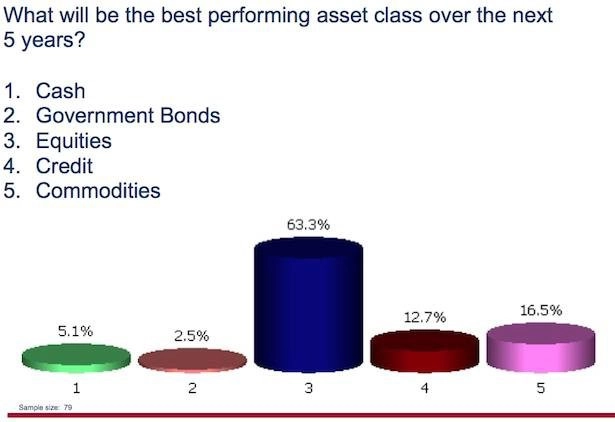

Když přišlo na preference jednotlivých tříd aktiv, byli účastníci konference nakloněni akciím (vzhledem k extrémně nízkým úrokovým sazbám ve většině rozvinutých ekonomik). Téměř 78 % z nich označilo akcie za investici s nejlepším očekávaným výkonem během následujících tří měsíců. 63 % počítalo s tím, že v následujících pěti letech akcie překonají výkonem hotovost, vládní dluhopisy, úvěrové instrumenty i komodity.

Mnozí investoři (47 %) prý zaujímají takticky býčí přístup k alokaci aktiv - jsou long na akcie a short na dluhopisy. Jen 27 % z nich ale věří, že je akciový "supercyklus" zpět, a mají ve svých portfoliích maximálně nadváženy akcie.

Jaký region vykáže letos nejlepší výkon?

V tom respondenti nejsou zajedno. 31 % z nich očekává nejlepší výkonnost od Japonska (nepochybně vzhledem k monetárnímu stimulu, který již pomohl k růstu indexu Nikkei). 27 % respondentů ale věří jak emerging markets, tak USA.

Zdroj: Credit Suisse