Zapomeňte na Evropu, největším dluhovým nebezpečím je Japonsko!

Masivní zájem stovek evropských bank o více než bilion eur tříletých půjček od ECB potvrdil podezření některých účastníků trhu, že mají evropské banky finanční problémy. Program ECB na pomoc dluhovou krizí zkoušené eurozóně nese název LTRO (Long Term Refinancing Operation) a v poslední době je velmi často skloňován v celosvětovém tisku. O čem se ovšem tolik nepíše, je Japonsko, třetí největší ekonomika světa, které by mohla postihnout dluhová krize velice brzy (možná už letos). Svým rozsahem by tu evropskou hravě strčila do kapsy.

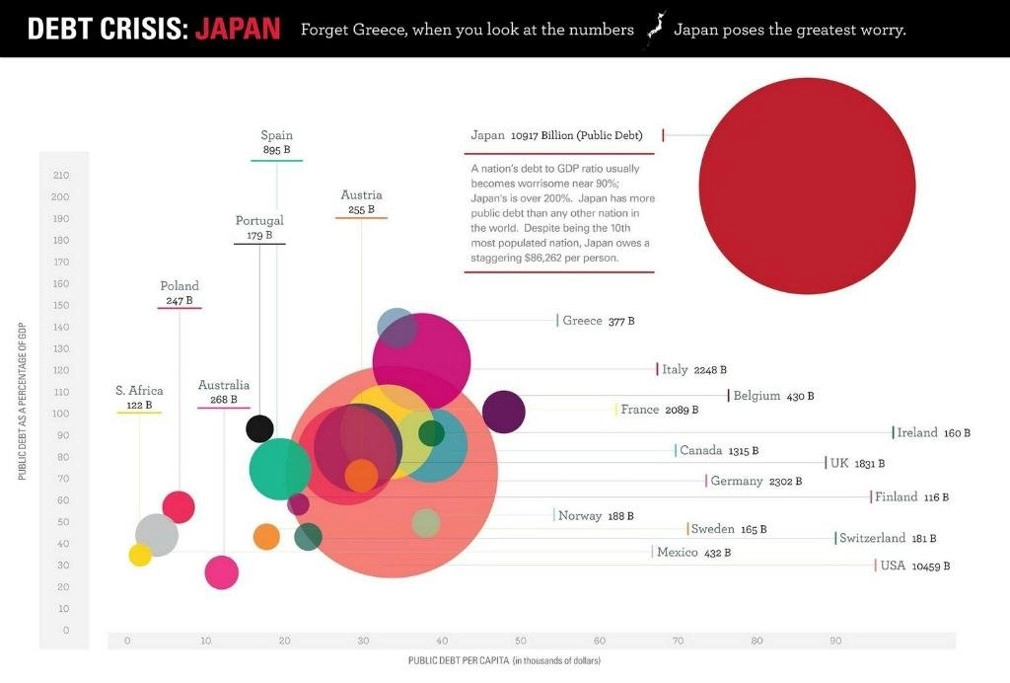

Japonsko zabředlo do problémů kvůli stárnoucí populaci, stále pomalejšímu růstu, deflaci a spekulativní bublině splasklé začátkem 90. let. Země má dnes nejvyšší poměr zadlužení k HDP na světě, podle dat OECD je to skoro 220 procent. Výše zadlužení je pro tento fiskální rok projektována na rekordní trilion jenů (224 bilionů korun).

Podle plánu schváleného koncem prosince vládou v Tokiu se nyní země chystá umístit na trh nové bondy v hodnotě 44,2 bilionu jenů (9,9 bilionu korun), aby ufinancovala výdaje ve výši 90,3 bilionu jenů ve fiskálním roce 2012, který začíná 1. dubna. Závislost japonského rozpočtu na dluhovém financování tak vzroste na nevídaných 49 %.

Podle agentury Bloomberg vláda počítá s tím, že už čtvrtý rok po sobě emise nových dluhopisů překoná hodnotu daňových příjmů. Příjmy z daní klesly na třetinu po dosažení maxima v roce 1990 a nedaňové příjmy zahrnující přebytek devizových rezerv se ztenčily na polovinu (3,7 bilionu jenů). Výdaje na sociální zabezpečení jsou 250procentní ve srovnání s dobou před dvěma dekádami a budou se v příštím roce na celkových výdajích podílet 52 procenty.

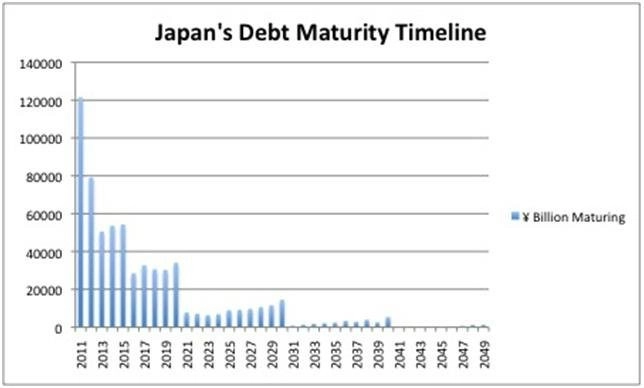

Z analýzy z dubna 2011 provedené CQCA Business Research vyplývá, že má Japonsko extrémně zkosenou časovou osu splatnosti dluhopisů ve směru k blízké budoucnosti. Podle CQCA bylo Japonsko v roce 2010 schopno překlopit 105 bilionu jenů dluhopisů do budoucnosti. Vzhledem k současným zkušenostem investorů s dluhovou krizí v Evropě už dnes není tak jisté, že se mu to bude dařit i nadále.

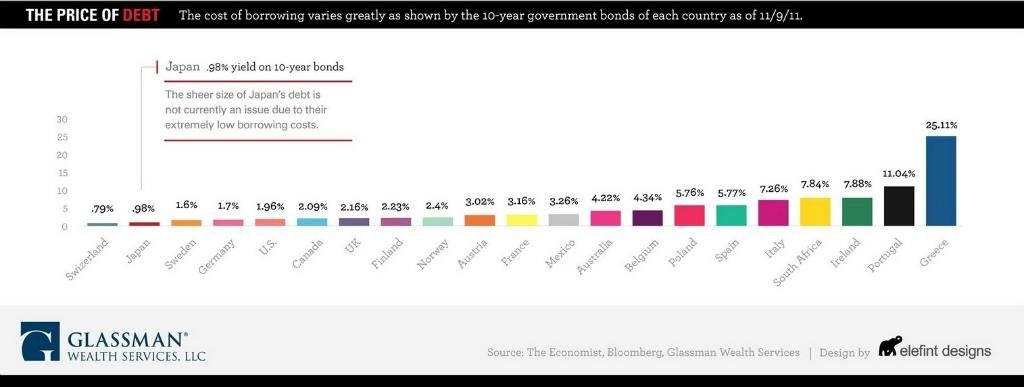

Jedna z předních a relativně nejstabilnějších ekonomik dosud nezaznamenala s financováním dluhu větší problémy díky skutečnosti, že téměř všechny dluhy jsou drženy interně - japonskými občany a podniky. Japonsko si tak může půjčovat s velice nízkými úroky (výnos z 10letého dluhopisu se pohybuje okolo 1 procenta). Částečně za nízké náklady vděčí i evropské dluhové krizi, která od japonského zadlužení už dva roky odpoutává pozornost.

Dokud se Japonsku bude dařit krýt většinu dluhů z vnitřních zdrojů a nebude muset projít zatěžkávací zkouškou nemilosrdného dluhopisového trhu, dluhová krize, jaká v současnosti hnisá v Evropě, se zemi nejspíš vyhne.

V době, kdy přichází velké množství dluhopisů do splatnosti, bude podle odhadů vlády japonská ekonomika čelit 0,1procentnímu poklesu. Má to na svědomí zhoršení v dodavatelských řetězcích v důsledku zemětřesení a katastrofální vlny tsunami z loňského března, silný jen a evropská dluhová krize. Agentura S&P v listopadu oznámila, že je Japonsko blízko snížení ratingu. Po downgradu úvěrového ratingu na Aa3 ze strany Moody's v srpnu 2011 by se zájemci o japonské vládní bondy z dalšího zhoršení hodnocení už jen tak neoklepali.

Rychle rostoucí zadlužení doprovázené domácím i globálním ekonomickým zpomalením a pokračující politickou nestabilitou (Japonsko během dvou uplynulých let vystřídalo tři premiéry) předznamenává, že bude hledání zdrojů uvnitř ekonomiky stále těžší.

Zatímco někteří investoři možná stále ještě považují Japonsko za výhodnou koupi, ti obezřetní zdvihají varovný prst s poukazem na to, že by se další vyspělý region mohl již velmi brzy dostat na mapu světové dluhové krize.

Zdroj: Econmatters.com

Aktualita pro rok 2026

Doporučujeme

Aktuality