Nízké úroky? Centrální banky za všechno nemohou

Fed podle všeho začíná se zpřísňováním měnové politiky. Řeč je ale možná překvapivě o kvantitativním uvolňování (QE), ačkoli americká centrální banka už nějaký ten pátek aktiva neodkupuje. Jde sice o takové pasivní omezování QE, ale přece jen k němu dochází. Výnosy dluhopisů ale nerostou, ačkoli se jich centrální banky zbavují ve velkém. Kdo za to může?

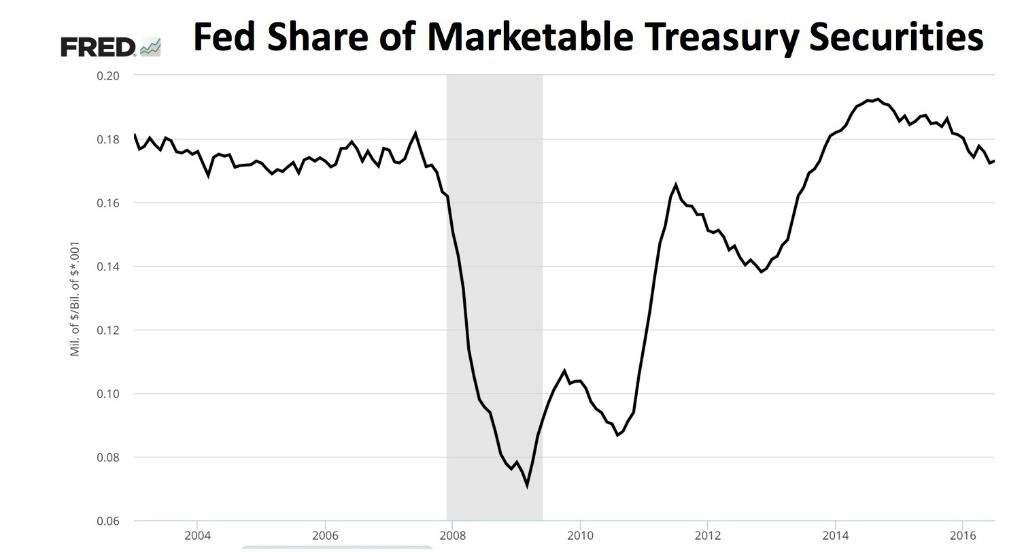

Podíl Fedu na trhu z obchodovatelnými státními dluhopisy USA se snižuje. Nejde ale o to, že by Fed držel méně těchto cenných papírů, jen jejich celková zásoba se zvětšila. Portfoliový kanál měnové politiky funguje tak, že Fed nakupuje bezpečné státní cenné papíry od veřejnosti, čímž ji nutí investovat do rizikovějších aktiv. Toto rebalancování snižuje rizikové prémie a úroky, tlačí ceny aktiv nahoru a pomáhá při oživení ekonomiky. Touto optikou tedy dochází k "omezování" QE.

Nyní by ovšem měl tento kanál fungovat opačně. K veřejnosti se dostává větší podíl státních dluhopisů (vzhledem k Fedu) díky pokračujícím rozpočtovým deficitům. A toto "omezování" QE ze strany Fedu je navíc ještě zvýrazňováno dalšími centrálními bankami. Ty totiž za první letošní pololetí realizovaly čisté prodeje státních dluhopisů USA v objemu 192 miliard USD (loni ve stejném období jen 83 miliard USD). Čína, Japonsko, Francie, Brazílie a Kolumbie byly zeměmi, které se nejvýrazněji zbavovaly dluhu USA, přičemž jde o nejvýraznější prodej amerického dluhu od roku 1978.

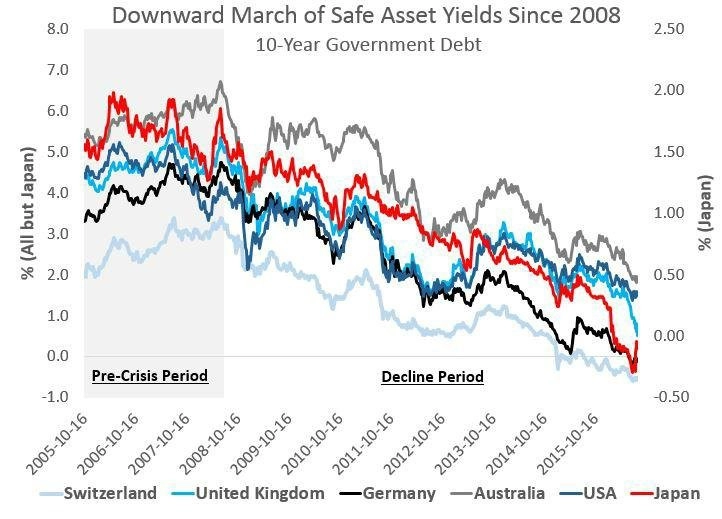

Ani tyto silné prodeje státních dluhopisů USA ze strany centrálních bank však nevedou k růstu výnosů. Ty zůstávají na historických minimech díky raketovému růstu soukromé poptávky, která je rekordní. Jinými slovy, centrální banky nejsou jediným faktorem, který drží úrokové sazby na minimu; jde o hledání bezpečného výnosu za každou cenu (i) ze strany běžných investorů. A z druhého grafu je patrné, že to není záležitost pouze USA, ale vlastně celosvětová.

Jde tedy o problém s nedostatkem bezpečných aktiv. Tento trend začal již v roce 2008. Nejde pouze o kroky centrálních bank, i když ty na tom mají nemalý podíl, ale spíše o trvalý pokles nabídky bezpečných aktiv, rostoucí zájem o ně a k tomu pokračující záplavu špatných zpráv z ekonomiky, která ne a ne začít rychleji růst.

Zdroj: Macromarketmusings.blogspot.com

Aktualita pro rok 2026