Saxo Bank: 10 šokujících předpovědí na rok 2017

Čína zažije ekonomickou renesanci, Spojené království couvne a zůstane v Evropské unii, akcie italských bankovních domů zažijí astronomický růst a Brusel začne stimulovat hospodářský růst vydáváním eurobondů. To je jen výběr z událostí, které by podle expertů ze Saxo Bank mohly v roce 2017 vyvést trhy z rovnováhy. Jaké další scénáře by podle Saxo Bank zahýbaly světovými trhy?

Saxo Bank každoročně vybírá prohlášení, která mají vyprovokovat debatu o tom, co by mohlo v příštím roce překvapit nebo šokovat investory. Letošní předpovědi se týkají rozmanité škály scénářů, jsou mezi nimi mimo jiné i prudký růst ekonomiky Číny, zotavení italských bank, setrvání Británie v EU či odhodlání EU změnit se v reakci na rozmach populismu.

"Po roce 2016, v němž realita předčila i zdánlivě nepravděpodobné scénáře, se ústředním tématem šokujících předpovědí pro rok 2017 stalo rčení, že zoufalá doba volá po zoufalých činech," říká Steen Jakobsen, hlavní ekonom Saxo Bank. "V kritické době vždy dochází ke změnám a rok 2017 by mohl být důrazným upozorněním, jež poukáže na opouštění standardů jak v oblasti měnové politiky centrálních bank, tak ve vládních politikách úsporných opatření, které charakterizovaly období po krizi z roku 2009."

1. Čínský HDP vzroste o 8 % a Shanghai Composite přidá 50 %

Čína si uvědomí, že dospěla, co se týče výroby a infrastruktury, na konec své růstové fáze, a prostřednictvím masivních pobídek ze strany fiskální a monetární politiky se bude otevírat kapitálovým trhům, aby dokončila úspěšnou proměnu v hospodářství tažené spotřebou. Výsledkem bude 8% růst HDP podpořený expanzí sektoru služeb. Euforie z růstu vedeného spotřebou povede k tomu, že se hlavní akciový index šanghajské burzy překoná 5 000 bodů.

2. Fed vrátí výnos 10letých vládních dluhopisů USA na 1,5 %

Testosteronová fiskální politika Donalda Trumpa povede k tomu, že výnos 10letých vládních dluhopisů USA bude dosahovat 3 %. To na trhu vyvolá paniku. Na pokraji katastrofy Fed okopíruje taktiku japonské centrální banky a vrátí výnos bondů na 1,5% úroveň, čímž v podstatě zavede čtvrtou fázi kvantitativního uvolňování. To vzápětí zarazí výprodeje na globálních akciových a dluhopisových trzích, což povede k největším ziskům na trhu s dluhopisy za sedm let. Kritické hlasy se ztratí v ruchu dalšího zotavení vedeného americkou centrální bankou.

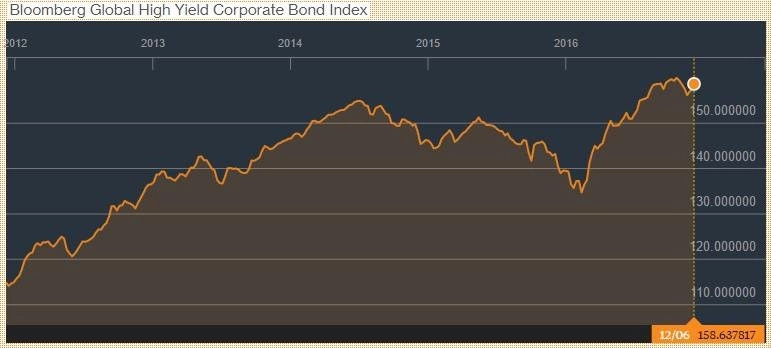

3. Podíl nesplacených high yield dluhopisů přesáhne 25 %

V roce 1990 míra selhání dluhopisů s vysokými výnosy během recese v USA vyskočila na 16 %, v roce 2000 se dostala na 10 % a v roce 2009 na 12 %. V roce 2017 by se mohla zvýšit až na 25 %. Situaci bude zhoršovat především utahování měnových politik světových centrálních bank, které bude zásadním způsobem měnit výnosové křivky. Korporátní dluhopisy se potýkají s potížemi a celý problém ještě zvýrazní odliv peněz z dluhopisových fondů.

4. K brexitu nedojde, Spojené království v Evropské unii zůstane

Globální vzedmutí populistů, které pozorujeme na obou stranách Atlantského oceánu, přinutí vedení Evropské unie k vstřícnějšímu postoji vůči Spojenému království. V průběhu jednání EU svolí k zásadním ústupkům, a než bude aktivován článek 50 Lisabonské smlouvy, dojde k jeho odmítnutí ve prospěch nové dohody. Velká Británie zůstane ve sféře vlivu unie, britská centrální banka zvedne sazbu na 0,5 % a kurz eurolibry prudce poklesne na 0,73 GBP/EUR, čímž symbolicky odkáže na situaci z roku 1973, kdy Británie vstoupila do Evropského hospodářského společenství.

5. Měď po rychlém vzepětí ztratí formu

Měď byla po amerických prezidentských volbách na komoditním trhu jedním z jasných vítězů. V roce 2017 si ale trh začne uvědomovat, že Donald Trump bude mít velké potíže se zajištěním slibovaných investic, a očekávaný nárůst poptávky po mědi nepřijde. Tváří v tvář nespokojenosti na domácí půdě prezident posílí míru amerického protekcionismu a zavede obchodní bariéry, které budou vyvolávat potíže mladých trhů i Evropy. Globální růst začne zpomalovat, protože poptávka Číny po průmyslových kovech bude s posilováním orientace na růst vedený spotřebou oslabovat. Jakmile se cena mědi sesune pod úroveň obvyklých trendů, může se zastavit až na hodnotách z dob finanční krize.

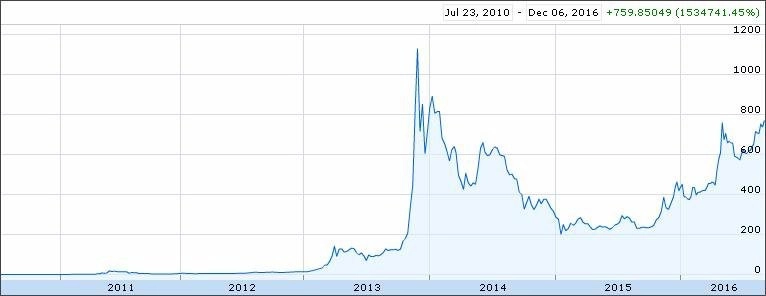

6. Kryptoměny na vzestupu: Značné zisky pro bitcoin

Fiskální výdaje Spojených států pod vedením prezidenta Trumpa navýší deficit amerického rozpočtu z 600 miliard dolarů na 1,2-1,8 bilionu USD. To povede k tomu, že americký růst a inflace prudce vystřelí a donutí Fed k rychlejšímu zvyšování sazeb, a dolar tak dosáhne nových maxim. Tato situace vyvolá dominový efekt na rozvíjejících se trzích, hlavně v Číně, která začne hledat alternativy k systémům peněz v nuceném oběhu, jimž dominuje americký dolar. To zvýší popularitu alternativ v podobě kryptoměn, z čehož bude nejvíce těžit bitcoin. Vzhledem k tomu, že bankovní systémy a vlády Ruska a Číny začínají akceptovat bitcoin jako částečnou alternativu k dolaru, hodnota této kryptoměny se ztrojnásobí ze současných 700 na 2 100 dolarů.

7. Reforma amerického zdravotnictví vyvolává paniku

Výdaje na zdravotnictví představují ve Spojených státech zhruba 17 % HDP, zatímco světový průměr činí jen asi 10 %. Stále více Američanů si nemůže dovolit za zdravotní péči platit. Růst cen akcií v sektoru zdravotní péče se po prvotní úlevě spojené s Trumpovým vítězstvím ve volbách vytratí, protože si investoři uvědomí, že nová administrativa nebude zdravotnictví šetřit, ale bude muset v neproduktivním a drahém systému prosazovat dalekosáhlé reformy. Burzovně obchodované fondy (ETF) ve zdravotnickém sektoru klesnou o 50 %.

8. Mexické peso prudce posílí, zejména ke kanadskému dolaru

Trh drasticky přecenil úmysly a schopnosti Donalda Trumpa a jeho snahy omezit obchodování s Mexikem, což pesu umožní zhodnotit. Kanada mezitím bude trpět, protože vyšší úrokové sazby vyvolají zamrznutí jejího hypotečního trhu. Kanadské banky ustoupí, centrální banka bude nucena ke spuštění kvantitativního uvolňování a vkládání kapitálu do finančního systému. Kromě toho si kanadský dolar povede hůře proto, že se země bude kvůli proměně těšit mnohem menším dopadům obnoveného amerického růstu než v minulosti, a to kvůli osekávání kanadské výrobní základny, jež se proměnila vlivy globalizace.

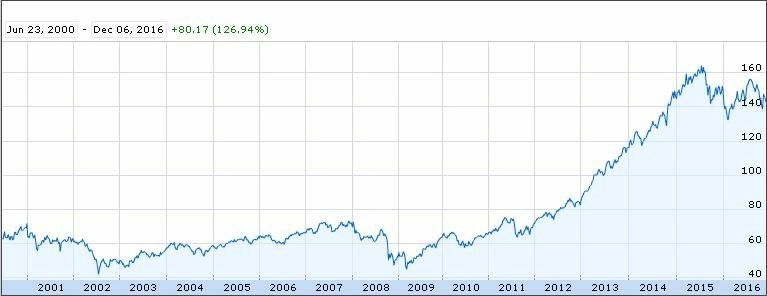

9. Italské banky se vyšvihnou výše

Německé finanční domy spadly do spirály záporných úrokových sazeb a plochých výnosových křivek. Pokud dojde na zachraňování bank v Německu, budou pomoc potřebovat také další evropské instituce. V případě italských bank, jež jsou zatíženy velkými objemy špatných úvěrů, by pomoc přišla v pravou chvíli. Nové záruky by umožnily bankovnímu systému rekapitalizaci. Ve hře je mimo jiné vznik nové evropské banky řešící problematiku nedobytných pohledávek, která by srovnala bilanci eurozóny a uvedla zpět do chodu mechanismy bankovních úvěrů. Akcie italských bank by v reakci na tento vývoj ožily a zpevnily by o více než 100 %.

10. EU bude stimulovat růst prostřednictvím společných eurobondů

Úspěchy populistických stran v Evropě završí vítězství krajně pravicové strany Geerta Wilderse v Nizozemsku. Tradiční politické strany se budou odklánět od politicky tvrdých úsporných opatření a budou upřednostňovat postupy keynesiánského střihu, jaké po krizi z roku 1929 představil americký prezident Roosevelt. Evropská unie představí šestiletý pobídkový plán v hodnotě 630 miliard eur podpořený předsedou Evropské komise Jeanem-Claudem Junckerem. Negativním dopadům plynoucím ze zvýšení dovozu pak bude EU vzdorovat vydáváním společných evropských dluhopisů, v první řadě zaměřených na investice do infrastruktury, v hodnotě jednoho bilionu eur.

Šokující předpovědi nelze považovat za oficiální tržní odhady Saxo Bank. Jedná se o možné události a vývoj na trzích, které jsou málo očekávané, a které by tak v případě naplnění mohly značně vyvést z rovnováhy celý trh, který víceméně odpovídá konsenzuálnímu výhledu.

Zdroj: Saxo Bank

Aktualita pro rok 2026

Aktuality