Bill Gross má jasno: V "paranormálu" se radujte z 5 % ročně!

Bill Gross zdůrazňuje, že se stále nacházíme ve fázi nového normálu. Ta je charakterizována pomalým růstem rozvinutých ekonomik, vysoké nezaměstnanosti a relativně spořádaného splácení dluhů. Svět se však začíná měnit. Situaci přirovnává k Zemi se dvěma měsíci, přičemž oba rostou jako rakovinové nádory, které mohou ohrozit proudy ve světě financí a ekonomický život, kterého jsme byli svědky v průběhu posledních 50 let.

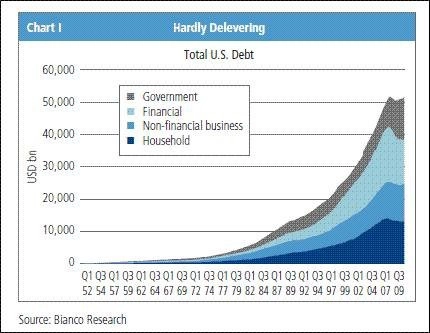

Všechny rozvinuté ekonomiky si po pádu Brettonwoodského měnového systému zvykly využívat kredit a expanzi dluhu k podpoře hospodářského růstu a prosperity. Takřka všechny rozvinuté státy se staly závislými na úvěrech jako substituci za investice do hmotných reálných věcí – továren, zařízení a vzdělané pracovní síly. Úrokové sazby byly sníženy a aktiva sekuritizovány.

Po pádu Lehman Brothers byl soukromý dluh nahrazen dluhem státním, a to až do fáze, kdy je zřejmé, že tento trend nemůže pokračovat. Nyní se nacházíme v situaci nulových úrokových sazeb, přičemž věřitelé nedůvěřují téměř nikomu (až na pár vybraných zemí). Finanční trhy pozvolna implodují – zbavují se zadlužení –, protože je zde příliš mnoho papírů a příliš málo důvěry.

Gross upozorňuje, že proces postupného snižování dluhů byl stále součástí tezí PIMCA, ale imploze je zcela novým faktorem, který může charakterizovat rok 2012. Varuje, že většina rozvinutých ekonomik se od roku 2008 nezbavila svých vysokých dluhů. Jisté známky pokroku sice jsou (například snížení dluhů domácností v USA a eurozóně a snaha o snížení dluhů v periferních zemích na jihu eurozóny), ale velikost celkového dluhu stagnuje, především kvůli kvantitativnímu uvolňování v USA, Velké Británii a Japonsku.

Kvantitativní uvolňování v Evropě?

Nyní to vypadá, že jsme svědky gigantické přílivové vlny kvantitativního uvolňování (QE) v eurozóně, které je převlečeno za program tříletých půjček bankovnímu sektoru ze strany ECB. Tento program bude v konečném důsledku použit bankami na nákup státních dluhopisů. Italské banky nyní čerpají finanční prostředky od ECB a reinvestují je do italských bondů, což je podle Grosse podle jakékoli definice QE a blíží se Ponziho schématu.

Globální ekonomiky díky tomu pozvolna rostou, místo toho, abychom byli svědky splácení dluhů a poklesu. Rok 2012 ovšem s sebou přináší rizika. Na jedné straně tu je varianta růstu a riziko inflace, které mohou způsobit centrální banky svou politikou kvantitativního uvolňování. Na druhé straně je tu riziko imploze a deleveragingu. Existuje zde i hrozba, že finanční trhy nebudou ochotné vstřebat záplavu dluhopisů.

Dnešní deleveraging má ovšem další oblast, s níž se musí svět vypořádat. Kromě rizika bankrotu tu jsou i nulové úrokové sazby. V minulosti centrální banky spoléhaly na model, v němž budou stále nižší úrokové sazby stimulovat agregátní poptávku a v případě finančních trhů povedou k nákupu rizikových aktiv.

Politika kvantitativního uvolňování dočasně opravdu uspěla a podpořila ceny aktiv, částečně udržela nad vodou i ekonomiky. Nyní jsou ovšem úrokové sazby na nule a politika kvantitativního uvolňování je cílem tvrdé kritiky.

Bill Gross připomíná i slova Willa Rogerse, který v průběhu Velké deprese řekl, že jej více než procentuální zhodnocení peněz trápí, zda vůbec peníze získá zpět. Podle něj bychom se nyní, při nulových úrokových sazbách a záporném reálném zhodnocení peněz, měli nad jeho slovy zamyslet.

Dopady na investování

Jako zcela zásadní vidí otázku, zda bude úsilí Fedu, ECB a BOE fungovat. Investoři by si měli zajistit své pozice, dokud nebude výsledek jasnější.

Dluhopisy

Splatnost dluhopisů by měla být prodloužena na co nejdelší dobu. Gross doporučuje spíše se orientovat na americké dluhopisy a vybírat "nejméně zašpiněné tričko" z koše. Preferoval by 5-9leté bondy. Zároveň upřednostňuje TIPS. V případě korporátních dluhopisů upřednostňuje bondy s vysokým ratingem A a AA. Z pohledu valuací jsou atraktivní některé municipální dluhopisy, nicméně je s nimi spojeno i vyšší riziko. Varuje před bondy na periferii eurozóny.

Akcie a komodity

Akcie vynášejí více než dluhopisy a měly by si vést lépe v každém prostředí. Výjimkou je pouze fáze deleveragingu. Preferovány by měly být firmy s vysokým výnosem v sektorech s relativně stabilními peněžními toky, například firmy z energetického sektoru, i když se aktuálně zdají být překoupené. Dále pak velké farmaceutické firmy a nadnárodní korporace.

Komodity mohou jít oběma směry. Bude záležet na tom, zda zvítězí inflace, nebo naopak deflace. Zdůrazňuje však, že nedostatek a geopolitické napětí (například v Íránu) spíše hovoří ve prospěch pozitivního vývoje. Zlato na 1 600 dolarech se sice může zdát drahé, nicméně, pokud bude pokračovat QE, může se podívat ještě výše.

Sestrovražedný souboj: Zvítězí inflace, nebo deflace?

Závěr

V roce 2012, kdy se svět potýká s deleveragingem a úrokovými sazbami na nule, musejí investoři snížit svá očekávání z hlediska výnosnosti svých investic. V případě akcií, dluhopisů a komodit by měli počítat s dlouhodobým zhodnocením v rozmezí 2 až 5 %. Žijeme ve světě, kde je výrazné reálné zhodnocení z matematického pohledu velmi nepravděpodobné.

Na konci komentáře Gross říká: "It is different this time and will continue to be for a number of years." Finanční trhy a globální ekonomika jsou ve velkých problémech.

Aktualita pro rok 2026