Erste Group Bank v prvním pololetí vydělala 624,7 milionu eur, zisk dceřiné České spořitelny dosáhl 7,7 miliardy Kč

Rakouská finanční skupina Erste Group Bank v prvním pololetí letošního roku vydělala 624,7 milionu eur. Meziročně jí tak čistý zisk klesl o 25,8 % z 841,7 milionu eur. Meziroční srovnání bylo výrazně ovlivněno loňským zaúčtováním příjmu z prodeje podílu v kartové společnosti Visa Europe.

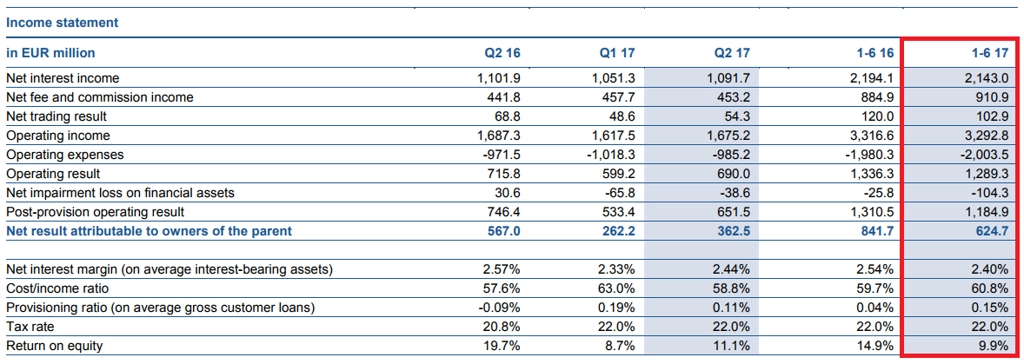

Čistý úrokový výnos Erste Group Bank v pololetí meziročně klesl z 2,19 miliardy eur na 2,14 miliardy eur (-2,3 %) a čistý zisk z obchodních operací se snížil ze 120 milionů eur na 102,9 milionu eur (-14,3 %), zatímco zisk z poplatků a provizí se zvýšil z 884,9 milionu eur na 910,9 milionu eur (+2,9 %). Pokles čistého úrokového příjmu Erste vysvětluje přetrvávajícím prostředím nízkých úrokových sazeb.

Celkové provozní příjmy společnosti v prvních šesti měsících roku klesly meziročně z 3,32 miliardy eur na 3,29 miliardy eur. Provozní náklady se Erste zvýšily z 1,98 miliardy eur na dvě miliardy eur. Jde o důsledek zvýšení ostatních administrativních nákladů, depreciace a amortizace, zatímco náklady na zaměstnance zůstaly téměř beze změny. Provozní zisk i kvůli tomu meziročně klesl o 3,5 % na 1,29 miliardy eur, o rok dříve banka vykázala výsledek 1,34 miliardy eur.

Erste Group Bank - hospodářské výsledky (1H2017)

Vzrostl objem úvěrů i vkladů klientů. Úvěry poskytnuté klientům vzrostly v pololetí meziročně o 3,4 % na 135,1 miliardy eur. Vklady klientů se zvýšily o 5,5 % na 145,6 miliardy eur. Nejvýrazněji rostly vklady v Rakousku a České republice.

Erste Group Bank - vybrané ukazatele (1H2017)

Generální ředitel Erste Andreas Treichl považuje výsledek prvních šesti měsíců za pozitivní, upozornil ale, že bance se i přes silné výkony v úvěrování a získávání vkladů snižují čisté úrokové výnosy. "Pozornost musíme věnovat nízkým úrokovým sazbám a snižování portfolia cenných papírů. Naše výnosy z poplatků a provizí pomalu stoupají, což je dobře. Považuji to za úspěch vzhledem k tomu, že jsme nadále opatrní v tom, jaké produkty a služby poskytujeme široké klientské základně," uvedl Treichl.

"Pokud jde o výhled, potvrzujeme cíl dosáhnout návratnosti vlastního kapitálu očištěného o nehmotný majetek přes 10 %," dodal Treichl. Předpokladem k dosažení tohoto cíle jsou například v nejlepším případě stabilní výnosy při více než 5% růstu čistých úvěrů nebo pozitivní změna v ostatním provozním výsledku díky nižší bankovní dani v Rakousku. Rizikem mohou být expanzivní měnové politiky centrálních bank včetně negativních úrokových sazeb, volby v klíčových ekonomikách EU, geopolitická a globální hospodářská rizika nebo iniciativy na ochranu spotřebitele.

Solidní druhé čtvrtletí

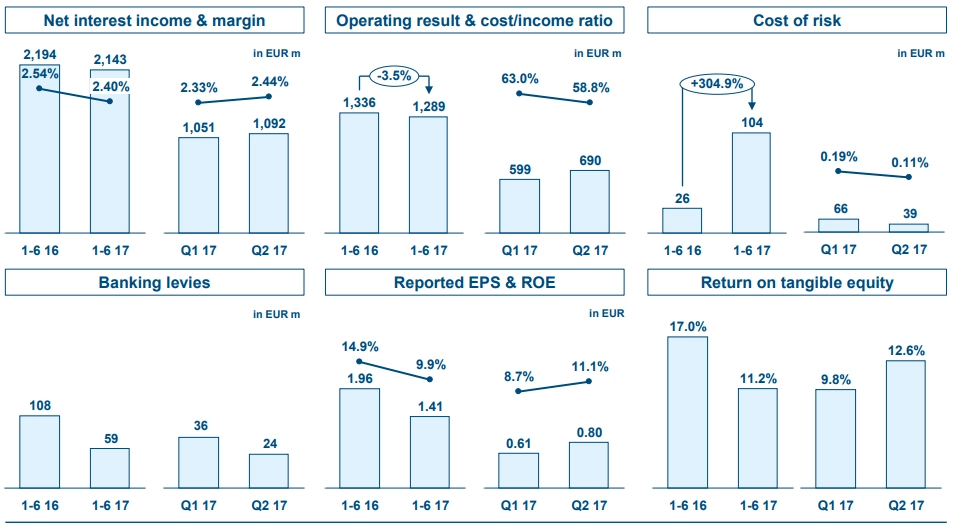

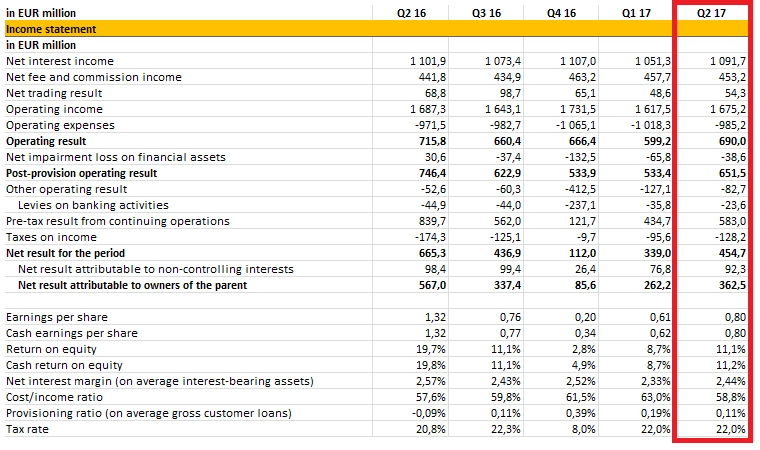

Za samotné druhé čtvrtletí Erste Group vykázala čistý zisk 362,5 milionu eur, čímž překonala očekávání trhu na úrovni 335-340 milionů. Mírně lepší oproti odhadům byly jak provozní výnosy, tak provozní náklady a rizikové náklady. Úrokové výnosy byly meziročně nižší o 1 %. Postupně dochází k akceleraci růstu úvěrů (+6 %), což částečně kompenzuje pokles úrokových marží.

Mírný růst provozních nákladů banky je v souladu s celoročním výhledem managementu. Podíl nesplácených úvěrů na konci června klesl až na 4,7 % (v březnu 4,9 %), což opět pomohlo k velice nízkým opravným položkám (39 milionů eur, čekalo se přes 70 milionů eur).

Výrazný propad čistého zisku je dán zmíněným mimořádným výnosem z prodeje podílu ve firmě Visa Europe (139 milionů eur před zdaněním) a rozpouštěním opravných položek v Rumunsku a Maďarsku ve 2Q2016. Kapitálová přiměřenost (CET1) zůstává na relativně solidní úrovni 13,2 %.

Erste Group Bank - hospodářské výsledky (2Q2017)

"Celkově hodnotíme výsledky Erste mírně pozitivně. Rozdíly u jednotlivých položek oproti odhadům jsou relativně malé. Pozitivní je především akcelerace růstu úvěrového portfolia a nízký růst nákladů. Výhled managementu (návratnost vlastního kapitálu vyšší než 10 %, nejlépe stabilní výnosy, růst nákladů o 1-2 %, nižší bankovní daně a vyšší rizikové náklady) je podle našeho názoru poměrně konzervativní a pro společnost by neměl být problém jej překonat. Vzhledem k předchozímu růstu ceny akcií neočekáváme výraznější reakci trhu," napsal analytik Milan Lávička z J&T Banky.

"Při výnosech 1,68 miliardy eur (odhad: 1,66 miliardy eur) dosáhla banka čistého zisku 362,5 milionu eur a překonala odhady. Čistý úrokový výnos dosáhl 1,09 miliardy eur a na poplatcích banka utržila 453,2 milionu eur," doplnil analytik Richard Miřátský z Komerční banky. "Výsledky za druhé čtvrtletí hodnotíme pozitivně. Banka i v současných složitých podmínkách nízkých úrokových sazeb vykázala solidní růst aktiv a čistým ziskem překonala očekávání. Solidní čísla podle nás podpoří akcie Erste v jejich růstovém trendu."

Erste je klíčovým hráčem na bankovním trhu střední a východní Evropy. Vedle České republiky a Rakouska působí v Rumunsku, na Slovensku, v Maďarsku, Chorvatsku a Srbsku. Česká spořitelna je největší tuzemská banka podle počtu klientů, kterých má 4,7 milionu.

Zisk České spořitelny v pololetí dosáhl 7,7 miliardy Kč

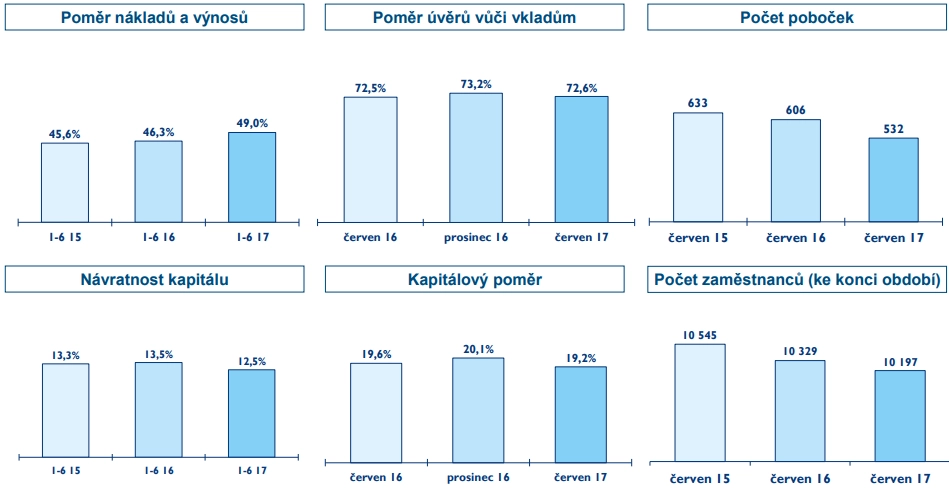

České spořitelně klesl v prvním pololetí čistý zisk meziročně o 6,9 % na 7,7 miliardy korun. Za poklesem zisku je podle banky loňský jednorázový výnos z prodeje akcií společnosti Visa Europe, bez tohoto vlivu by se meziroční čistý zisk zvýšil o 8,3 %.

Provozní zisk České spořitelny se kvůli poklesu čistých úrokových výnosů a výnosů z poplatků a provizí a zvýšení provozních nákladů snížil proti loňskému pololetí o 7,8 % na 9,4 miliardy korun.

Česká spořitelna - hospodářské výsledky (1H2017)

Podle předsedy představenstva České spořitelny Tomáše Salomona se bance dařilo obchodně v oblasti hypoték i ostatních úvěrů. "Zejména díky rychlosti vyřizování hypotečních úvěrů jsme dokázali poskytnout hypotéky v objemu 31,7 miliardy korun. Spotřebitelských úvěrů jsme poskytli téměř 80 000 v celkovém objemu 17,4 miliardy korun," uvedl.

Celkový objem hrubých klientských úvěrů se za posledních 12 měsíců zvýšil o 8,8 % na 619,2 miliardy korun. Vklady klientů vzrostly o 9,5 % na 835,8 miliardy korun.

Česká spořitelna - vybrané ukazatele (1H2017)

Čistý úrokový výnos České spořitelny klesl meziročně o 3,4 % na 12,3 miliardy korun. Čisté výnosy z poplatků a provizí se v souvislosti s klesajícími příjmy z finančních služeb snížily o 3,7 % na 4,5 miliardy Kč. "Klienti stále více využívají levnější formy obsluhy a zvýhodněné programy a produkty," upozornila banka.

Čistý zisk z obchodních operací se zvýšil o 10,1 % na 1,4 miliardy korun. Banka zvýšila zisk z obchodování s cizími měnami a z prodejů derivátů v cizích měnách.

Celkové provozní náklady se proti loňskému pololetí zvýšily o 2,7 % na devět miliard korun, a to především kvůli růstu mezd.

Konsolidovaná bilanční suma České spořitelny dosahovala k letošnímu 30. červnu 1,25 bilionu korun, a byla tak meziročně vyšší o 20,3 %.

Konkurenční Komerční bance stoupl v prvním pololetí čistý zisk o 15 % na 7,7 miliardy korun. Česká a slovenská UniCredit Bank vykázala v prvním pololetí čistý zisk 4,1 miliardy korun, což je meziroční nárůst o 22,7 %.

Zdroj: Erste Group Bank, Česká spořitelna, ČTK

Aktualita pro rok 2026