Čistý zisk energetické skupiny ČEZ za první tři čtvrtletí roku dosáhl téměř 17 miliard korun

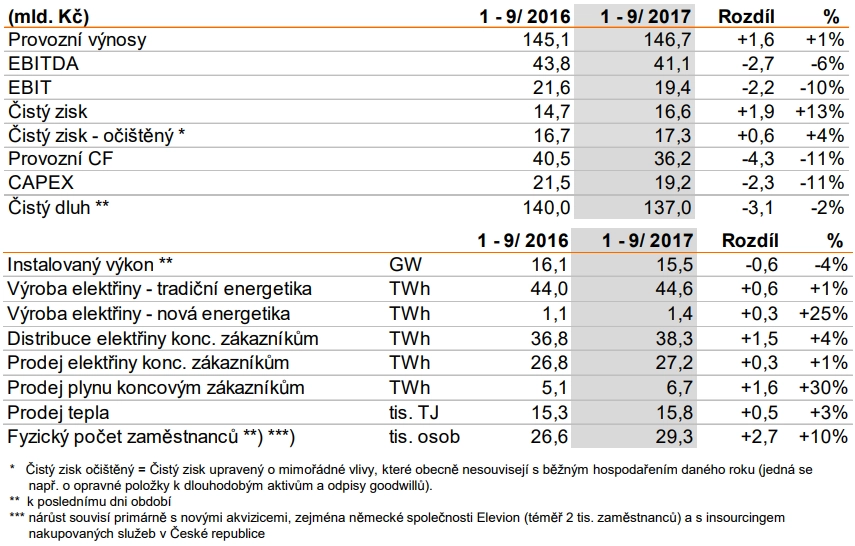

Čistý zisk energetické skupiny ČEZ meziročně vzrostl o 13 % na 16,6 miliardy Kč, zejména díky prodeji akcií MOL. Provozní zisk EBITDA meziročně klesl o 6 % na 41,1 miliardy Kč, zejména z důvodu poklesu realizačních cen vyrobené elektřiny a růstu nákladů na emisní povolenky. Naopak pozitivně působila vyšší výroba v jaderných a větrných elektrárnách. ČEZ potvrdil celoroční výhled očištěného čistého zisku na úrovni 19 miliard Kč, mírně ale snížil výhled zisku EBITDA.

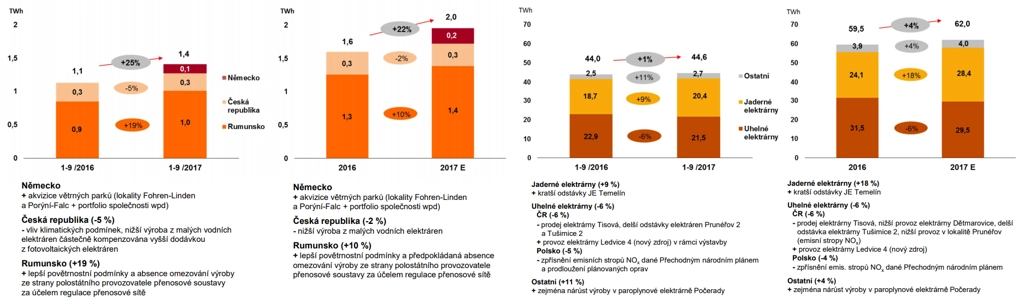

Provozní výnosy společnosti dosáhly v prvních devíti měsících roku 146,7 miliardy Kč, meziročně tak vzrostly o procento, přičemž výroba elektřiny z tradičních zdrojů meziročně stoupla o procento na 44,6 TWh. Výroba elektřiny z větrných, fotovoltaických a malých vodních elektráren vzrostla o 25 %, především díky nárůstu výroby ve větrných parcích v Rumunsku a díky akvizicím větrných zdrojů v Německu na konci roku 2016. Skupině ČEZ se nadále daří také na trhu prodeje zemního plynu koncovým zákazníkům, objem prodeje meziročně vzrostl o 30 %.

Spotřeba elektřiny na distribučním území společnosti ČEZ Distribuce se za prvních devět měsíců roku zvýšila meziročně po očištění o klimatické a kalendářní vlivy o 3,6 %. U velkoodběratelů činil meziroční nárůst 4,1 % a u domácností 3,8 %, v čemž se podle ČEZ odráží dobrá kondice českého hospodářství.

Růst segmentu nové energetiky pokračuje

Provozní zisk před odpisy (EBITDA) se v prvních devíti měsících roku snížil meziročně o 2,7 miliardy Kč, a to hlavně kvůli poklesu realizačních cen vyrobené elektřiny (-3,1 miliardy Kč) a růstu nákladů na emisní povolenky (-1,3 miliardy Kč). Pozitivně naopak meziročně působil růst výroby v jaderných a větrných elektrárnách (+1,9 miliardy Kč). Čistý zisk se skupině meziročně zvýšil o 1,9 miliardy Kč, především vlivem prodeje akcií maďarské firmy MOL (+4,4 miliardy Kč) a prodeje nemovitostí v pražské Písnici (+1,1 miliardy Kč). Analytici očekávali na úrovni čistého zisku výsledek až 17,8 miliardy Kč.

Minulý rok platil ČEZ za jednu emisní povolenku kolem pěti eur. Cena za jednu povolenku pro rok 2018 je 7,80 eura a některé odhady uvádějí, že v roce 2020 by se cena za jednu povolenku mohla vyšplhat až na 14 eur.

"Dosavadní průběh roku je pro skupinu ČEZ úspěšný z pohledu jak dosaženého zisku, tak plnění strategických rozvojových cílů. Pro budoucnost je důležité, že posilujeme v oblasti nové energetiky. Od září je součástí skupiny ČEZ i společnost Elevion, což je jeden z největších poskytovatelů komplexních energetických služeb v Německu, a rovněž větrná farma v lokalitě Lettweiler Höhe s výkonem 35,4 MW, čímž instalovaná kapacita skupiny ČEZ v německých větrných farmách vzrostla již na téměř 134 MW," uvedl předseda představenstva a generální ředitel společnosti ČEZ Daniel Beneš.

ČEZ - výroba elektřiny v segmentu tradiční a nové energetiky

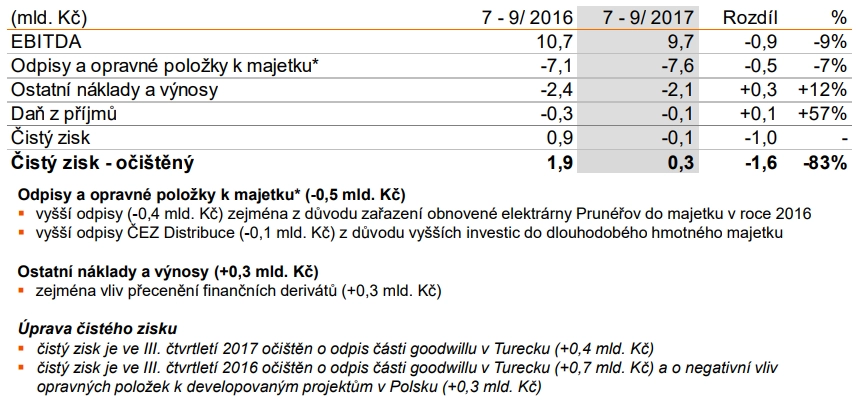

Za samotné třetí čtvrtletí firma vykázala tržby 45,8 miliardy Kč, zisk EBITDA 9,7 miliardy Kč a očištěný čistý zisk 0,3 miliardy Kč. Bez očištění výsledku o jednorázové položky společnost reportovala čistou ztrátu 66 milionů Kč, zatímco loni vykázala za třetí čtvrtletí zisk 910 milionů Kč.

"Výsledky hospodaření za třetí čtvrtletí zaostaly za očekáváními, a to zejména na úrovni provozní a čisté ziskovosti. Na vývoji provozního výsledku EBITDA se negativně podepsaly nižší realizační ceny vyrobené elektřiny a vyšší náklady na emisní povolenky, naopak pozitivně působila struktura výroby díky vyššímu využití jaderných elektráren. Čistý zisk ovlivnily vyšší odpisy kvůli zařazení elektrárny Prunéřov do majetku společnosti. Přecenění finančních derivátů působilo pozitivně. ČEZ také odepsal část goodwillu v Turecku (0,4 miliardy Kč)," uvedl analytik z Komerční banky Miroslav Frayer.

"ČEZ reportoval upravený čistý zisk 64 % pod konsenzem, v absolutních číslech ale rozdíl není nijak významný (přibližně 0,5 miliardy Kč neboli 1 Kč na akcii). Výsledky vnímáme celkově lehce negativně, třetí kvartál je ovšem z pohledu výroby elektřiny tradičně slabý," poznamenal Petr Bártek, analytik z České spořitelny.

"Na celém reportu za třetí čtvrtletí je pro nás nejdůležitější potvrzení celoročního cíle, ze kterého se počítají dividendy. Čísla ale zaostala za odhady, a investoři je tak budou pravděpodobně hodnotit negativně," doplnil analytik z J&T Banky Bohumil Trampota.

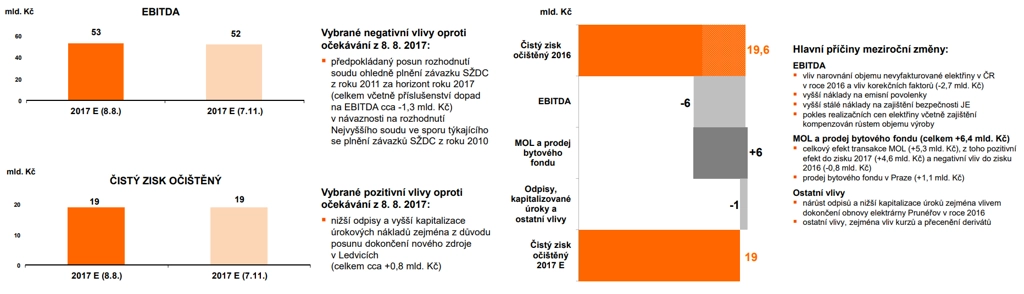

Výhled managementu počítá s celoročním očištěným čistým ziskem 19 miliard Kč

Společnost v rámci zveřejnění výsledků za prvních devět měsíců letošního roku potvrdila svůj celoroční výhled očištěného čistého zisku na úrovni 19 miliard Kč, mírně ale snížila výhled provozního zisku EBITDA. "Celoroční výhled zisku EBITDA upravujeme (z 53 miliard Kč) na 52 miliard Kč, a to z důvodu předpokládaného posunu rozhodnutí soudu ohledně plnění závazku SŽDC z roku 2011 za horizont letošního roku. Výhled čistého zisku potvrzujeme zejména s ohledem na nižší výhled odpisů a úroků oproti očekávání v srpnu," uvedl místopředseda představenstva a finanční ředitel ČEZ Martin Novák. Výhled produkce byl snížen z 65 na 64 TWh. Výsledky dosažené za prvních devět měsíců roku představují 77,5 % cíle pro zisk EBITDA a 91 % cíle pro čistý zisk.

ČEZ - výhled celoročního hospodaření

"ČEZ do letošního výhledu, který počítá s provozním ziskem EBITDA 52 miliard Kč a očištěným čistým ziskem 19 miliard Kč, nezařadil probíhající prodej elektrárny v bulharské Varně. Transakce tak bude zřejmě uzavřena až v příštím roce," upozornil Frayer.

Firma také podle informací Hospodářských novin vstoupila do finálního vyjednávání o prodeji své distribuční sítě v Bulharsku včetně fotovoltaické elektrárny Orešec a stanice na zpracování biomasy na plyn Bara. Nyní již jednání údajně probíhají pouze s jediným zájemcem, a to s indickou společností Future Energy. "Dřívější odhady prodejní ceny se pohybovaly kolem 8 miliard Kč. Poslední známá nabídka byla od společnosti Energo-Pro českého podnikatele Jaromíra Tesaře ve výši 300 milionů eur, tedy necelých 8 miliard Kč. Cena za prodej aktiv v Bulharsku by představovala přibližně zisk 14,90 Kč na akcii," doplnil Miroslav Frayer z Komerční banky.

Na konci října ČEZ informoval, že černouhelnou elektrárnu v bulharské Varně prodá bulharské společnosti SIGDA OOD. Její nabídku ČEZ vybral jako nejlepší ve výběrovém řízení a s firmou se už dohodl na podmínkách prodeje. Konečná cena bude stanovena k datu prodeje, transakci ještě posoudí bulharský antimonopolní úřad. V minulosti se v médiích objevily zprávy, že by ČEZ mohl za elektrárnu utržit 50 milionů eur. V roce 2006 ji firma koupila za 206 milionů eur a investovala do ní dalších 100 milionů eur.

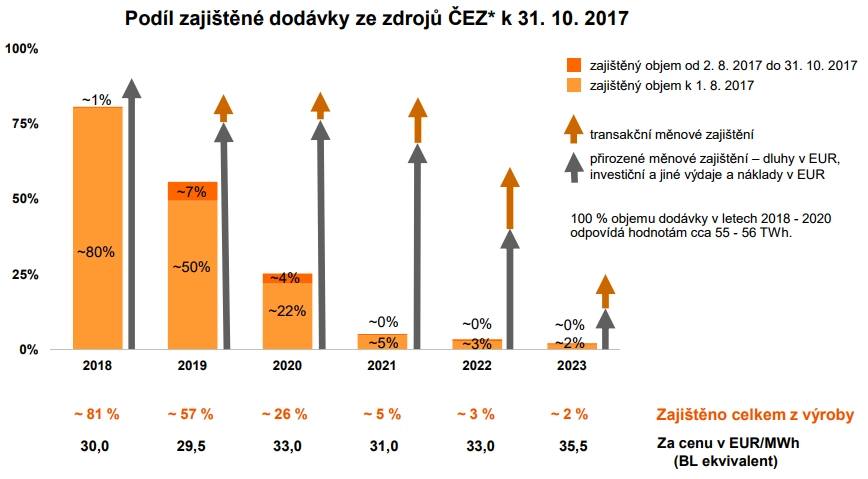

ČEZ měl pro příští rok k 31. říjnu zajištěný odbyt pro 81 % předpokládané výroby elektřiny za průměrnou cenu 30 EUR/MWh. Pro rok 2019 má již ČEZ předprodáno 57 % předpokládané výroby za průměrnou cenu 29,50 EUR/MWh a pro rok 2020 má nasmlouvaný prodej asi 26 % výroby za 33 EUR/MWh. Pro další roky dosahuje objem nasmlouvaných prodejů maximálně 5 % předpokládané výroby při ceně 31-35,50 EUR/MWh.

Daniel Beneš v rámci komentáře k výsledkům uvedl, že letošní a příští rok budou pro ČEZ nejhorším obdobím, protože růst cen elektřiny se projeví v ziskovosti vzhledem k jejím předprodejům výrazněji až od roku 2019.

Během konferenčního hovoru management společnosti zopakoval, že možné rozdělení firmy je jen jednou ze tří diskutovaných možností jak financovat výstavbu jaderných elektráren. Firma se na možné rozdělení připravuje, rozhodnutí však bude na budoucí vládě. U soudního sporu se SŽDC vidí ČEZ velmi malou pravděpodobnost toho, že by musel vracet již obdrženou kompenzaci ve výši 1,1 miliardy Kč. Prodej elektrárny Varna v Bulharsku nepřinese výraznější účetní zisk, prodejní cena by měla být blízko účetní hodnoty. O prodeji distribučních aktiv v Bulharsku bude podle zástupců ČEZ rozhodnuto ve čtvrtém čtvrtletí.

Celkově na konferenčním nezazněly překvapivé informace. Pozitivně kvitujeme, že firma je již výrazně dlouhodobě zajištěna proti posílení koruny.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026

Aktuality