Burzovní kalendář (20. 11. - 24. 11. 2017)

Předběžné indexy nákupních manažerů, zprávy o vývoji ekonomik Německa a Spojeného království či ekonomické ukazatele institutu Ifo pro největší evropské hospodářství. To budou hlavní záchytné body nadcházejícího týdne, ve Spojených státech zkráceného.

Ohlédnutí

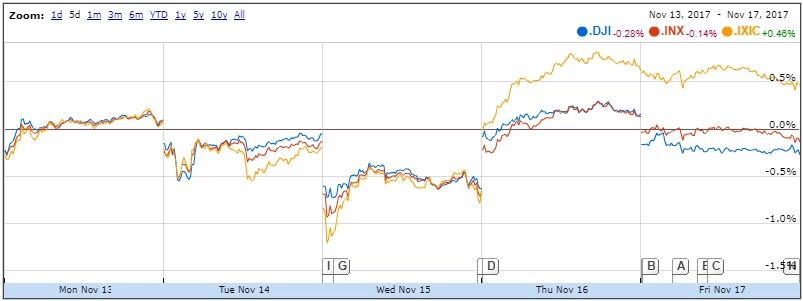

Americké akciové indexy se v uplynulém týdnu na směru neshodly, Dow klesl o 0,27 % a S&P 500 se snížil o 0,13 %, zatímco Nasdaq Composite se zvýšil o 0,47 %. Panevropský index STOXX Europe 600 za týden klesl o 1,26 %, britský FTSE 100 se snížil o 0,67 %, německý DAX odepsal 1,02 % a francouzský CAC 40 přišel o 1,14 %.

Americké akcie (týden do 17. listopadu 2017), zdroj: Google

Republikáni v americkém Kongresu ve čtvrtek udělali významný krok k prosazení daňové reformy v USA. Sněmovna reprezentantů schválila balík daňových škrtů. Debata se nyní přesouvá do Senátu, kde již ale zákon narazil na odpor v republikánských řadách. Průzkum agentury Reuters ukázal, že téměř dvě třetiny z více než 60 oslovených ekonomů nejsou přesvědčeny, že se vládě Donalda Trumpa podaří letos daňovou reformu prosadit.

Z ekonomických dat investoři věnovali nejvíce pozornosti průmyslové výrobě a maloobchodním tržbám v Číně, zprávám o vývoji inflace a HDP Německa a eurozóny, britské inflaci a nezaměstnanosti, ekonomickým indexům institutu ZEW pro Německo a celou eurozónu či zprávám o vývoji inflace, maloobchodních tržeb a průmyslové výroby v USA.

V Česku poutala nejvíce pozornosti zpráva o vývoji tuzemské ekonomiky. Meziroční expanze českého HDP v třetím čtvrtletí zrychlila na 5 % z 4,7 % v druhém čtvrtletí. Jde o nejvyšší tempo růstu za dva roky. Proti druhému čtvrtletí se HDP zvýšil podle prvního odhadu Českého statistického úřadu o 0,5 %. Zpřesněná data budou zveřejněna 1. prosince.

Výsledková sezóna na Wall Street pokračovala například čísly firem Tyson Foods, Home Depot, Target, Cisco Systems, JM Smucker, Viacom, Wal-Mart Stores, Best Buy, Applied Materials, Gap nebo Foot Locker a v Evropě zprávami společností Vodafone Group či Vivendi.

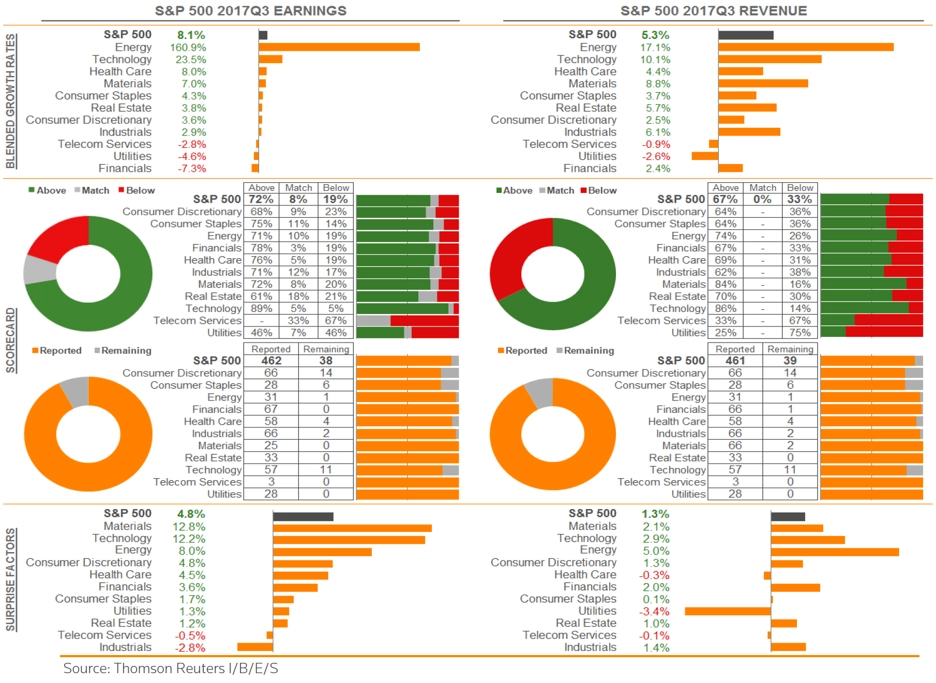

Hospodářské výsledky na Wall Street za třetí čtvrtletí již zveřejnilo kolem 460 společností z indexu S&P 500. Zisk nad odhady vykázalo přes 70 % podniků, tržby nad odhady reportovaly dvě třetiny firem.

S&P 500 - statistika výsledkové sezóny za 3Q2017

Na pražské burze hospodářské výsledky za třetí čtvrtletí a prvních devět měsíců roku představil výrobce netkaných textilií Pegas Nonwovens. Ve čtvrtek ráno společnost oznámila, že v prvních devíti měsících letošního roku hospodařila s čistým ziskem 5,2 milionu eur. Meziroční propad zisku o 60,3 % byl způsoben zejména vykázanými nerealizovanými kurzovými změnami. Výnosy firmě meziročně stouply o 6,1 % na 167,4 milionu eur.

Výhled

Nadcházející týden bude na makrodata spíše chudší, z nejzajímavějších údajů budou zveřejněny indexy nákupních manažerů, v USA ještě zpráva o objednávkách zboží dlouhodobé spotřeby a index spotřebitelské důvěry Michiganské univerzity a v Německu zpráva o vývoji ekonomiky a index podnikatelského klimatu od institutu Ifo.

Na Wall Street se bude obchodovat jen čtyři dny. Ve čtvrtek zůstanou trhy zavřené kvůli Dnu díkůvzdání, v pátek bude obchodování zkrácené o tři hodiny do 19.00 SEČ, aby si i obchodníci mohli užít slevy v maloobchodech v rámci nákupního šílenství zvaného Černý pátek.

Výsledková sezóna ve Spojených státech bude pokračovat čísly podniků, jejichž finanční čtvrtletí jsou proti těm kalendářním posunutá. Investoři se zaměří mimo jiné na výsledky firem Dollar Tree, HP, Hewlett Packard Enterprise, salesforce.com nebo Deere & Co. V Evropě budou reportovat čísla společnosti Medtronic, easyJet nebo ThyssenKrupp.

"Graf indexu S&P 500 zůstává v býčím nastavení, poklesy se zastavily na supportu 2 550 až 2 560, nyní zesíleném 50denním klouzavým průměrem. Na opačné straně je rezistence na 2 600. Index se pohybuje do strany v úzce vymezeném prostoru, mezi 2 600 a 2 550 je prostor pouze 2 %. Krátkodobý pokles cen akcií samozřejmě nelze vyloučit, dosavadní vývoj ale naznačuje pro konec roku jako pravděpodobnější testování rezistence, případně další nová maxima," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí na makrodata jako obvykle bohaté nebude, z významnějších údajů na trh dorazí jen výsledek obchodní bilance Japonska a údaje o německé výrobní inflaci. Německá centrální banka ještě zveřejní zprávu o stavu největšího evropského hospodářství, výsledky za uplynulý kvartál odtajní ve Spojených státech firmy Agilent Technologies a Palo Alto Networks a v rámci diskuzního panelu ve Vídni promluví několik guvernérů Evropské centrální banky.

V noci na úterý odtajní australská centrální banka zápis z posledního měnověpolitického zasedání. Dopoledne Švýcarsko zveřejní výsledek obchodní bilance, Británie přidá zprávu o úvěrování ve veřejném sektoru a Evropská centrální banka zveřejní zprávu o finanční stabilitě EU. Odpoledne na trh Spojené státy pošlou index aktivity chicagského Fedu a zprávu o prodejích starších domů a na Stern School of Business vystoupí šéfka Fedu Janet Yellenová. Hospodářskými výsledky se v Evropě pochlubí Medtronic či easyJet a v USA mimo jiné společnosti Hormel Foods, Dollar Tree, Campbell Soup nebo HP, Hewlett Packard Enterprise a salesforce.com.

Středa bude patřit americkým makrodatům, zveřejněny budou finální listopadový index spotřebitelské důvěry Michiganské univerzity, zpráva o objednávkách zboží dlouhodobé spotřeby a týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a o vývoji zásob ropy na americkém území od vládní energetické agentury EIA. Z dalších údajů vyjde ještě index důvěry spotřebitelů v ekonomiku eurozóny a večer společnost Baker Hughes zveřejní zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na území USA. Kvartální hospodářské výsledky ve Spojených státech odtajní například společnost Deere & Co.

Čtvrtek bude v Evropě dnem indexů nákupních manažerů. Z dalších dat se investoři zaměří na německý HDP, francouzský index podnikatelského klimatu a kanadské maloobchodní tržby a vyhodnocovat budou investoři rovněž zápis z posledního měnověpolitického zasedání ECB. V USA žádné údaje nevyjdou a zavřené zůstanou kvůli Dnu díkůvzdání i burzy. Výsledky hospodaření na trh v Evropě pošle konglomerát ThyssenKrupp.

V noci na pátek vyjde předběžný listopadový index nákupních manažerů ve zpracovatelském sektoru pro Japonsko, Švýcarsko zveřejní zprávu o průmyslové výrobě, ekonomický institut Ifo přidá index podnikatelského klimatu pro Německo a v České republice vyjdou indexy podnikatelské a spotřebitelské důvěry. Odpoledne se předběžným listopadovým indexem nákupních manažerů ve zpracovatelském sektoru pochlubí také Spojené státy. Velkou událostí bude v zámoří na konci týdne Černý pátek, v rámci kterého maloobchodníci nabízejí výrazné slevy.

"V centru pozornosti budou v týdnu zejména politické události. Hned na úvod týdne euro utrpělo zprávou o krachu jednání o nové vládě v Německu. Ve Spojených státech bude pokračovat schvalování daňové reformy. Senátoři by chtěli agentu zvládnout do čtvrtečního Dne díkůvzdání. Zveřejněny budou také zápisy z posledních jednání FOMC i ECB, v týdnu také veřejně promluví Janet Yellenová i Mario Draghi," shrnul v úvodu týdne hlavní ekonom Komerční banky Jan Vejmělek.

Úvod týdne podle něj bude zajímavý zejména na geopolitické frontě. V souvislosti s brexitem by se mělo rozhodnout o tom, kam budou z Londýna přemístěny agentury EBA (European Banking Authority) a EMA (European Medical Agency). Podle zpráv z médií by se EBA mohla přemístit do Dublinu, Frankfurtu nebo Paříže, u EMA se hovoří o Milánu či Bratislavě.

"Spotřebitelská důvěra v eurozóně lehce zkoriguje z říjnového skoku na desetileté maximum, které se již nacházelo na 1,5 násobku směrodatné odchylky nad dlouhodobým průměrem. I když se předchozí hodnoty jeví jako neudržitelně vysoké, korekce by neměla být rozsáhlá. Nálada spotřebitelů je povzbuzována zlepšující se situací na trhu práce a stále spíše slabými inflačními tlaky," uvedl Vejmělek.

Růst německé ekonomiky ve 3Q2017 by podle ekonoma měl být potvrzen na +0,8 % mezikvartálně a 2,8 % meziročně. Za lepším než původně očekávaným výsledkem by z pohledu struktury měla stát robustní spotřeba domácností (+0,6 % mezičtvrtletně) a investiční aktivita (+0,6 %), i když její dynamika oproti 2Q2017 zřejmě mírně klesla. "Vysoký růst investic očekáváme zejména ve strojírenství, naopak stavební investice zřejmě mezičtvrtletně poklesly. Celkově úspěšný čtvrtý kvartál nás vede k revizi očekávaného celoročního výsledku na 2,5 %, přičemž aktuální růstové momentum je příslibem i pro rok 2018," napsal Vejmělek v týdenním výhledu.

Evropské indexy nákupních manažerů (PMI) v listopadu zkonsolidují na vysokých hodnotách. Říjnový kompozitní PMI se nacházel na 56 bodech, tedy 0,7 standardní odchylky nad historickým průměrem. "Námi očekávané listopadové číslo 55,7 bodu tak bude znamenat udržení v blízkosti maxim z počátku letošního roku. S takovýmto výsledkem by byl konzistentní růst ekonomiky eurozóny během 4Q2017 o 0,6 % mezičtvrtletně, v meziročním vyjádření o 2,5 %. To je výrazně více, než očekáváme pro celý letošní (2,3 %) i příští (1,9 %) rok. Takto vysoké PMI jsou podle nás neudržitelné, v dalších měsících očekáváme mírné ochlazení aktivity v sektoru průmyslu i služeb. Z teritoriálního pohledu očekáváme velmi solidní data z Francie a Německa, ve Španělsku se obáváme negativních dopadů geopolitických tenzí kolem Katalánska," uvedl hlavní ekonom Komerční banky.

Finanční trhy budou pozorně sledovat také zveřejnění zápisu z posledního jednání ECB. I když ta rozhodla v podstatě v souladu s očekáváním trhu (program odkupu aktiv byl prodloužen do září 2018 s tím, že v případě potřeby i za tento horizont, a objem odkupů byl snížen na 30 miliard EUR měsíčně), reakce finančních trhů byla poměrně výrazná – výnosy dluhopisů klesly a euro oslabilo. Ze zápisu bychom se měli dozvědět, jak opodstatněná byla holubičí rétorika Maria Draghiho na tiskové konferenci po zasedání," připomněl Jan Vejmělek.

Index podnikatelské nálady Ifo v Německu jede na vzestupné vlně. Důvěra německých podnikatelů by se měla v průběhu listopadu dále mírně zvýšit. "Co je podstatné, vrcholu zřejmě ještě nedosáhla. Letošní nadprůměrný růst německé ekonomiky je příslibem nadcházejícího vyššího růstu mezd. V kombinaci s uvolněnější fiskální politikou je to základ pro solidní růst německé ekonomiky i v roce 2018," uzavřel ekonom.

Aktualita pro rok 2026