Erste Group Bank ve druhém čtvrtletí vydělala 438,2 milionu eur, čistý úrokový příjem se jí zvýšil o 3,6 %

Rakouská finanční skupina Erste Group Bank za druhé čtvrtletí vykázala čistý zisk 438,2 milionu eur. Meziročně tak vydělala o 20,9 % více. Výsledek překonal očekávání analytiků, kteří podle průzkumu agentury Reuters odhadovali zisk v průměru jen 393 milionů eur. Dceřiné České spořitelně vzrostl pololetní zisk o 2,6 % na 7,9 miliardy Kč.

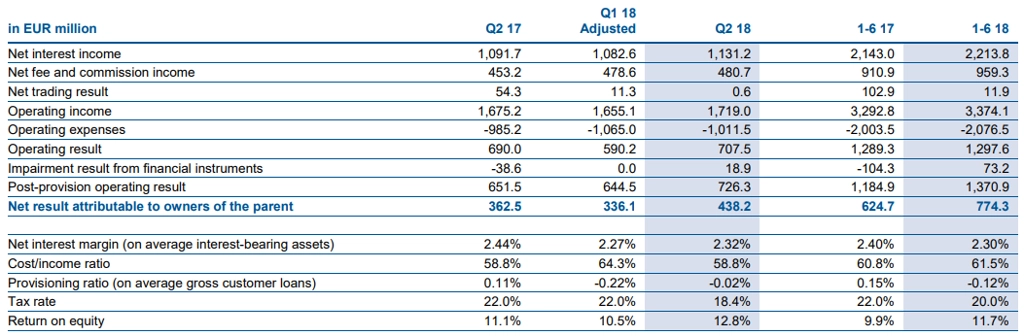

Čistý úrokový výnos Erste Group Bank dosáhl ve druhém kvartálu 1,13 miliardy eur, loni ve stejném období činil 1,09 miliardy eur. Snížil se naopak čistý zisk z obchodních operací, a to z 54,3 milionu eur na 0,6 milionu eur. Čistý zisk z poplatků a provizí stoupl z 453,2 milionu eur na 480,7 milionu eur. Výsledky Erste byly podpořeny vyššími příjmy z platebních služeb, správy majetku a poskytování úvěrů.

Celkové provozní příjmy Erste stouply z 1,68 miliardy eur na 1,72 miliardy eur a provozní náklady se zvýšily z 985,2 milionu eur na 1,01 miliardy eur. Provozní zisk se tak zvýšil z 690 milionů eur na 707,5 milionu eur. Čistá úroková marže dosáhla 2,32 % oproti 2,44 % v loňském druhém kvartálu.

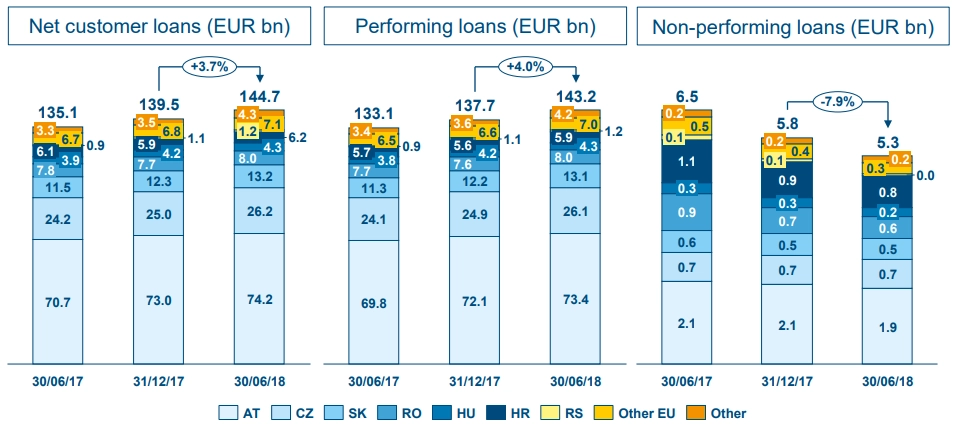

Vzrostl objem úvěrů i vkladů klientů. Úvěry poskytnuté klientům vzrostly ze 135,1 miliardy eur na 144,7 miliardy eur. Vklady bank zůstaly na 17,9 miliardy eur, vklady klientů ale stouply ze 145,6 miliardy eur na 156,8 miliardy eur.

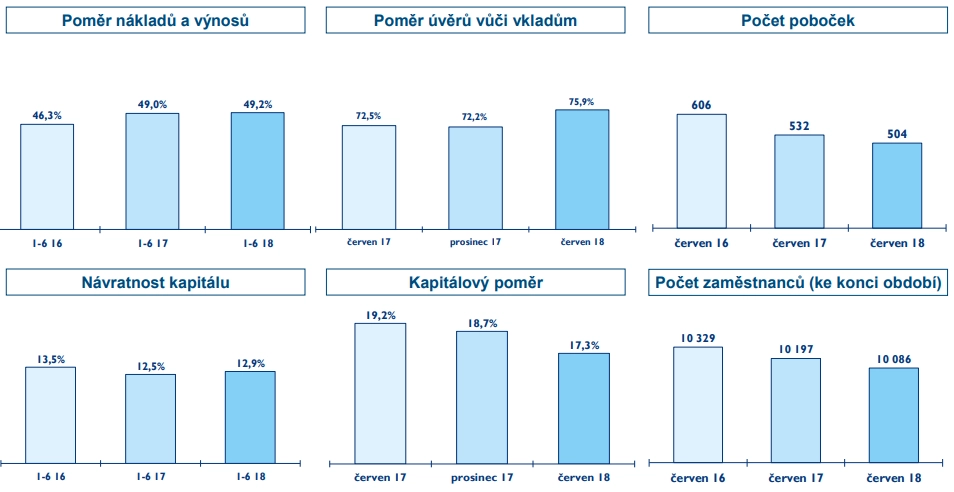

Poměr nesplácených úvěrů k celkovému objemu úvěrů klesl meziročně z 4,7 % na 3,6 %. Poměr úvěrů ke vkladům dosahoval na konci června 92,3 %, na konci loňského června byl poměr 92,8 % a na konci loňského roku 92,4 %.

Kapitálová přiměřenost CET1 byla na konci druhého čtvrtletí 12,6 %, na konci loňského druhého kvartálu byla na úrovni 13,2 % a na konci loňského roku činila 13,4 %.

Za celé první pololetí Erste vykázala čistý zisk 774,3 milionu eur (loni: 624,7 milionu eur). Čistý úrokový výnos v pololetí dosáhl 2,21 miliardy eur (loni: 2,14 miliardy eur), čistý zisk z poplatků a provizí činil 959,3 milionu eur (loni: 910,9 milionu eur) a čistý zisk z obchodních operací dosáhl 11,9 milionu eur (loni: 102,9 milionu eur).

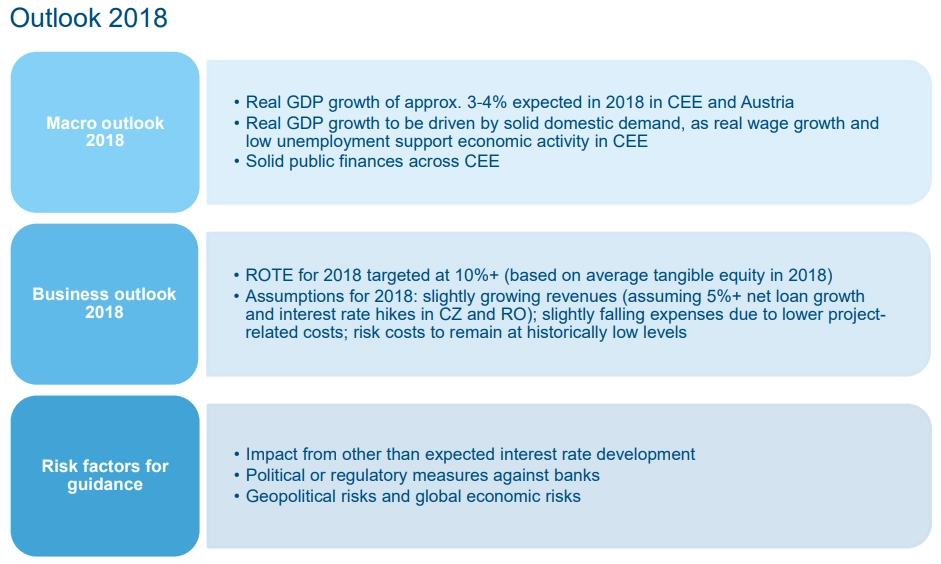

Ve výhledu pro letošní rok vedení Erste zopakovalo, že plánuje dosáhnout návratnosti kapitálu (RoTE) nad 10 %, ukazatel za celý loňský rok dosáhl 11,5 %. Erste očekává solidní vývoj ekonomiky na všech svých jádrových trzích a růst úvěrového portfolia o pět a více procent. Provozní náklady by měly být mírně nižší zásluhou některých nákladů na IT v loňském roce, které by se již letos neměly opakovat. Náklady na rizika by měly zůstat na historických minimech. Oproti předchozímu výhledu management vypustil větu o tom, že rizikové náklady budou meziročně vyšší.

"S velmi potěšitelnými pololetními výsledky jsme na nejlepší cestě k dosažení cílů pro rok 2018," uvedl ve výsledkové zprávě předseda představenstva Erste Group Bank Andreas Treichl.

"Hospodářské výsledky za druhé čtvrtletí překonaly odhady trhu na všech úrovních. Management potvrdil výhled pro letošní rok. Celkově výsledky potěšily ve všech oblastech, což by mělo být pozitivním signálem pro cenu akcií," říká analytik Jiří Kostka z Komerční banky.

"Výsledky podle nás nepřinesly žádné nové informace, celkové vyznění ale hodnotíme mírně pozitivně. Pozitivní je zrychlování růstu výnosů a po dlouhé době i růst provozního zisku. Rizikové náklady pravděpodobně zůstanou extrémně nízké po delší dobu, než jsme původně očekávali. Celoroční výhled Erste je podle nás příliš konzervativní a na úrovni návratnosti vlastního kapitálu bude výrazně překonán," doplňuje analytik Milan Lávička z J&T Banky.

Erste je klíčovým hráčem na bankovním trhu střední a východní Evropy. Vedle České republiky a Rakouska působí v Rumunsku, na Slovensku, v Maďarsku, v Chorvatsku a v Srbsku. V ČR Erste působí prostřednictvím České spořitelny.

České spořitelně vzrostl pololetní zisk na 7,9 miliardy Kč

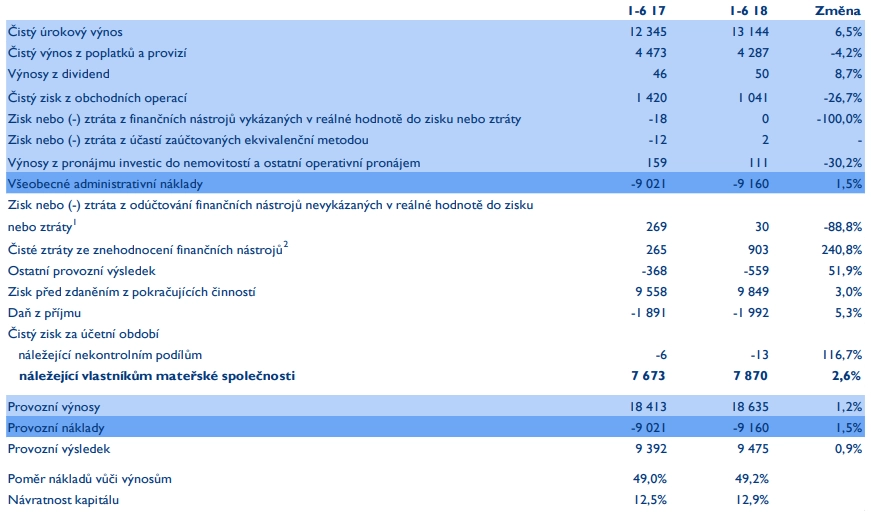

České spořitelně vzrostl v celém prvním pololetí čistý zisk meziročně o 2,6 % na 7,9 miliardy Kč. Na růstu zisku se podílely rostoucí objem úvěrových obchodů, zvyšující se úrokové výnosy a rozpouštění opravných položek. Meziročně vyšší byl i provozní zisk, ten stoupl o 0,9 % na 9,5 miliardy Kč.

Čistý úrokový výnos České spořitelně v pololetí vzrostl o 6,5 % na 13,14 miliardy Kč, čistý výnos z poplatků a provizí se naopak snížil o 4,2 % na 4,29 miliardy Kč. Čistý zisk z obchodních operací dosáhl 1,04 miliardy Kč, meziročně tak klesl o 26,7 %.

Za poklesem čistého zisku z obchodních operací je podle banky pokles výnosů z cizoměnových transakcí a z obchodování s cennými papíry a mimořádná poptávka po zajišťovacích obchodech v loňském prvním čtvrtletí v souvislosti s devizovými intervencemi ČNB.

Celkové provozní náklady v pololetí vzrostly o 1,5 % na 9,2 miliardy Kč, a to vlivem vyšších personálních nákladů. Administrativní náklady mírně klesly, přestože vzrostly marketingové náklady i příspěvek do Fondu pojištění vkladů (v souvislosti s růstem objemu vkladů).

Pokračuje vysoký růst úvěrů. Hrubý objem klientských úvěrů očištěný o vliv reverzních repo operací meziročně vzrostl o 10,4 % na 683,7 miliardy Kč.

Portfolio úvěrů poskytnutých domácnostem stouplo meziročně o 10,8 % na 367,6 miliardy Kč, a to především díky pokračujícímu dvojcifernému růstu hypoték, ale i růstu spotřebitelských úvěrů. Objem hypoték vzrostl o 11,2 % na 245,8 miliardy Kč a objem spotřebitelských úvěrů o 7,4 % na 68,9 miliardy Kč. Objem úvěrů podnikatelským subjektům se bez vlivu reverzních repo operací meziročně zvýšil o 10,4 % na 250,8 miliardy Kč.

Celkové vklady klientů očištěné o repo operace vzrostly meziročně o 7,6 % na 894,8 miliardy Kč.

Konsolidovaná bilanční suma dosahovala k 30. červnu 1,4318 bilionu Kč, v porovnání s objemem bilanční sumy k 1. lednu se tak zvýšila o 7,8 %. "Ve srovnání s počátkem roku 2018 došlo ke změně struktury aktiv, významně se zvýšil objem poskytnutých úvěrů klientům a bankám včetně repo operací s ČNB. Naopak vklady uložené u ČNB se výrazně snížily. Na pasivní straně bilance se zvýšily mezibankovní vklady včetně repo operací a vzrostly také vklady klientů," uvedla banka.

"I ve druhém čtvrtletí jsme dokázali udržet vysoké tempo růstu úvěrů, ať se jedná o hypotéky pro domácnosti nebo úvěry korporátnímu sektoru. Výborné obchodní výsledky se projevily i v nárůstu provozních výnosů," uvedl představenstva České spořitelny Tomáš Salomon. Druhé čtvrtletí podle něj bylo ve znamení aktivní nabídky digitální platformy George. "Meziročně nám počet klientů využívajících internetové bankovnictví stoupl o osm procent," uvedl.

Česká spořitelna je největší bankou v ČR podle počtu klientů, ke konci června jich měla 4,64 milionu.

Zdroj: Erste Group Bank, Česká spořitelna, ČTK

Aktualita pro rok 2026