Fed a akcie: Další (ne)QE v pěti grafech

Centrální banka USA se mermomocí brání řečem o tom, že zahájila čtvrté kolo kvantitativního uvolňování. Oficiální tvrzení s kroky Fedu příliš nekoresponduje, nepochybně ale hraje do karet akciovým investorům. Těchto pět grafů to ukazuje celkem jasně.

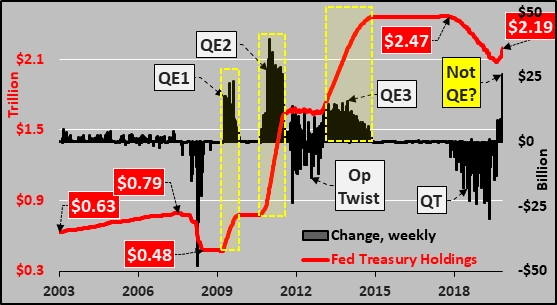

Na prvním grafu je objem státních dluhopisů držených centrální bankou (červená linie, v bilionech USD) a týdenní změny (černé sloupce, v miliardách) v průběhu tří kol kvantitativního uvolňování (QE), Operace Twist a kvantitativního utahování (QT). Kroky Fedu mohou působit vtipně, objemy ale vtipné vůbec nejsou.

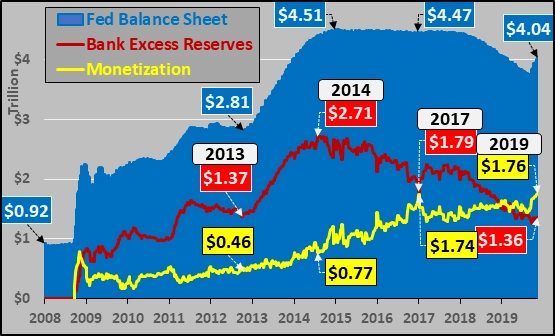

Důkladnější obrázek ukazuje celkovou rozvahu Fedu (modrá plocha), přebytečné rezervy bank (červená linie) a rozdíl mezi rozvahou Fedu a těmito přebytečnými rezervami, který je označen jako monetizace. Fed tedy začal s nákupy aktiv, nové peníze však neoznačil jako v minulosti jako rezervy, ale lije je přímo do aktiv. Monetární heroin by se tomu dalo říkat.

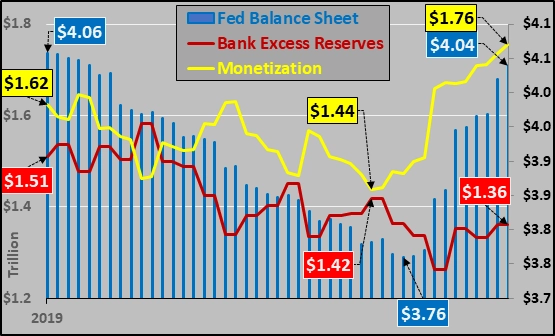

Na třetím grafu je totéž, ale jen pro rok 2019. Rozvaha sice prudce roste, ale rezervy klesají. Rozdíl je zkrátka v podobě nových peněz v rukách bank.

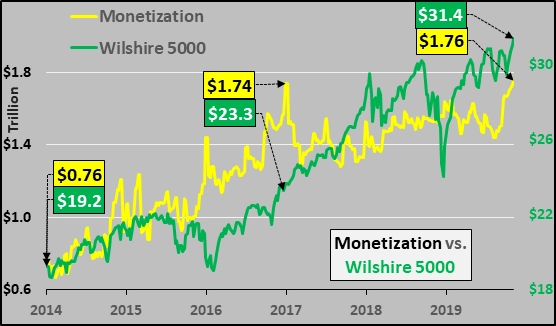

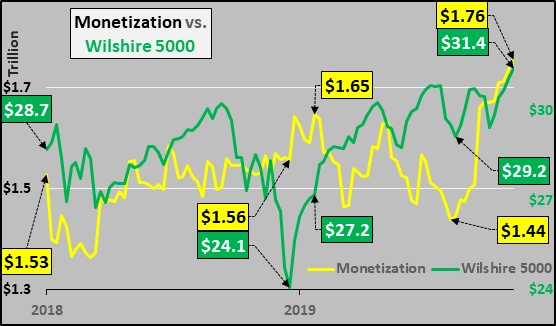

Na dalším grafu je znázorněna zmiňovaná monetizace (žlutá linie) a vývoj indexu Wilshire 5000 (zelená linie), který představuje tržní hodnotu téměř všech veřejně obchodovaných akcií v USA.

A nakonec se podívejme na vývoj monetizace a indexu Wilshire 5000 od začátku roku 2018. Zaujme "výhybka" ve společném vývoji na konci roku 2018 a monetizace v průběhu letošního druhého pololetí. Nové kolo (ne)QE, které znamená nových 320 miliard dolarů od poloviny srpna, pomohlo akciím na nové rekordy.

Bývalý šéf Fedu Ben Bernanke, který s QE začal, přímou monetizaci kategoricky odmítal. Všechny nové peníze podle něj měly zůstat v centrální bance jako přebytečné rezervy, čímž by se předešlo monetizaci. Současný Fed na to kašle, ale nemá odvahu to přiznat. Uvidíme, jak dlouho aktuální manipulace trhu vydrží.

Zdroj: Econimica

Aktualita pro rok 2026