Největší manipulace s měnou? V Číně nehledejte a seznamte se s panem Stanleym Fisherem

Čína jako největší měnový manipulátor na světě? Ano, rozšířený názor, na kterém nic nemění ani rozsáhlé kvantitativní uvolňování ze strany Fedu a Bank of England ani další rozvolňování měnové politiky v Japonsku nebo v eurozóně. Na jednu zemi, která možná nepřiměřeně ovlivňuje svoji měnu, ovšem řada komentátorů zapomíná. Izrael, svého tradičně silného spojence, totiž například v USA za nepřehlédnutelný intervencionismus centrální banky nekritizuje téměř nikdo.

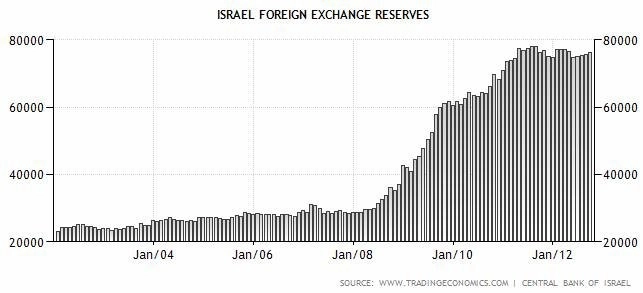

Následující graf naznačuje, jak rychlým tempem v posledních letech narůstaly devizové rezervy izraelské centrální banky. Od začátku roku 2008 centrální banka nakupuje ve velkém dolary a nabízí za ně šekely. Prodeji šekelů se snaží zvýšit jejich oběh a zabránit měně v posilování, čímž zvýhodňuje izraelské exportéry, kteří obchodují v dolarech (například se Spojenými státy).

Centrální banka začala intervenovat na devizovém trhu v březnu 2008, poprvé od roku 1997. Cílem bylo splnění Greenspanova-Guidottiho pravidla, což vyžadovalo navýšit devizové rezervy na úroveň, kdy kryjí 100 % krátkodobého vnějšího dluhu. V té době byly zhruba na 81 %. Vše začalo neohlášenou intervencí, která byla následně doplněna plánem devizových nákupů.

Ekonomka OECD Charlotte Moeserová tvrdí, že v důsledku izraelského intervencionismu trhy předpokládají, že centrální banka de facto cíluje měnový kurz. Téměř úrovně 100 % krátkodobého zahraničního dluhu dosáhly devizové rezervy již v březnu 2009. Ve vztahu k HDP jsou ukazatele výše rezerv v porovnání s ostatními podobně malými otevřenými ekonomikami velmi vysoké. Centrální banka ale přesto oznámila, že chce v nákupech pokračovat. Z jejích tiskových zpráv je patrné, že se stará spíše o měnový kurz než o výši rezerv.

Pravidelné intervence sice skončily v srpnu 2009, ale týden před tím centrální banka oznámila novou politiku diskrečních intervencí. Trhy nyní považují systém měnového kurzu v Izraeli za řízený floating a spekulují, jaká hodnota kurzu je rozhodující pro spuštění intervencí. Odhaduje se, že by to mohlo být 3,8 šekelů za dolar.

V dalším grafu je vývoj kurzu izraelského šekelu k americkému dolaru. Na konci dubna 2011, když se šekel vyhoupl na nejvyšší úroveň od poloviny roku 2008, Stanley Fischer, guvernér izraelské centrální banky, prohlásil, že apreciaci šekelu nepovažuje za problém. Zároveň však naznačil, že pokud se šekel odchýlí v určitém směru od odhadů centrální banky, jsou v záloze další intervence. Jaká hranice přiměje centrální banku intervenovat, však neuvedl. Od té doby šekel vůči dolaru oslaboval.

Na webových stránkách izraelské centrální banky se dočtete, že intervence mají přispět ke zvyšování zaměstnanosti, hospodářskému růstu a celkovému úspěchu izraelské ekonomiky. Cílem této politiky je, aby byl Izrael ekonomicky silný a finančně stabilní. Má působit jako prevence proti neočekávaným událostem a vést k omezení citlivosti na různé druhy krizí.

Některé z nakoupených dolarů končí na skutečně zajímavých místech. Například 1. března centrální banka oznámila, že hodlá investovat 1,5 až 2 miliardy rezerv na americkém akciovém trhu.

Interní kritika za zásadní pochybení v řízení devizových rezerv

Kritika za intervencionismus centrální banky na sebe nenechala dlouho čekat. Izraelský státní kontrolní orgán vydal mimořádně negativní report, který korektnost politiky řízení devizových rezerv zpochybňuje.

Management bankovních rezerv je srovnatelný s řízením benchmarkového portfolia. Co se týče devizových rezerv centrální banky, jde o speciální případ portfolia, a sice hypotetické měny vytvořené z měn obchodních partnerů země (numeraire). Zpráva kritizuje nedostatek transparentnosti ve způsobech tvorby numeraire a zmiňuje, že auditem neprošly ani instrumenty pro měření celkového rizika rezervního portfolia v extrémních podmínkách.

Dále odhaluje, že výbory pro devizovou a monetární politiku, oba řízené guvernérem Fisherem, které rozhodují o managementu rezerv, nejednají podle žádných psaných procedur, jež by regulovaly jejich aktivitu a vzájemné vztahy.

Izraelská ekonomika je sice tak malá, že nikdo ani neočekává, že by mohla znamenat významnou hrozbu pro velké americké firmy, pravdou však je, že by Spojené státy měly měřit stejným metrem, a pokud kritizují Čínu, neměly by intervencionismus přehlížet ani u svých nejbližších spojenců. To platí i pro Evropu.

Zdroj: Business Insider

Aktualita pro rok 2026

Aktuality