Britská libra: v zajetí politiky a politikaření

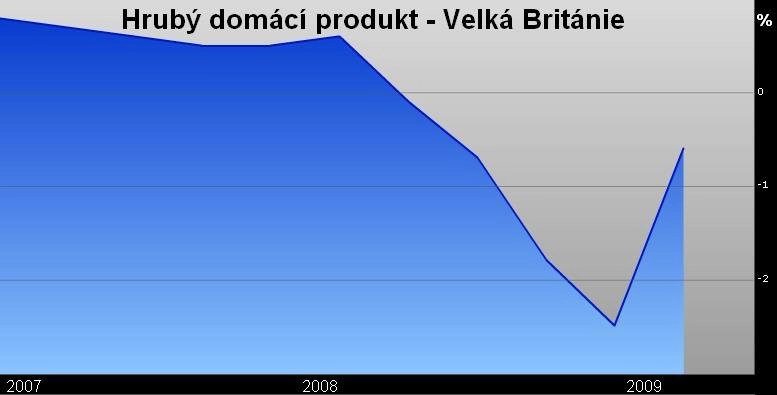

Britská ekonomika zažila hluboký pád – a přitom stále balancuje na hraně propasti. Dosavadní pád libry tak ještě zdaleka nemusí být u konce.

Ani očekávaný nástup konzervativců a jimi plánované utažení opasků přitom nemusí britskou pýchu posílit.

Jak totiž tvrdí Tony Bonsignore, někdejší editor listu Financial Times, který nyní přednáší na londýnské City University, kroky, které současná opozice v případě volebního vítězství chystá, mohou mít pro britskou ekonomiku katastrofání důsledky.

Míra nezaměstnanosti v Británii se v září poprvé od března tohoto roku nezvýšila. Podle některých expertů jde o signál, že to nejhorší má ekonomika už za sebou. Souhlasíte?

Ta čísla skutečně nebyla tak hrozná, jak se někteří analytici domnívali. A proto je na první pohled opatrný optimismus možná na místě. Ne už na ten druhý: v Británii je nyní zhruba 2,5 milionu lidí bez práce; výše zadlužení státu i mnoha domácností je vysoká; a navíc se zřejmě ještě objeví nové problémy v bankovním sektoru.

Současnou situaci bych tak přirovnal k balancování na hraně propasti. Před pádem do ní nás chrání záchranné operace státu, které ale musí jednoho dne skončit. A proto bych investory varoval před přehnanou euforií. Jakkoli nadějně ta čísla o nezaměstnanosti mohou na první pohled vypadat.

Přesto, někteří ekonomové už před zveřejněním dat z trhu práce předpovídali, že britská ekonomika překonala recesi. A stagnující míra nezaměstnanosti tuto víru posílila ...

Na trhu práce je skutečně možné dříve a nebo později jistou stabilizaci čekat. To ale neznamená, že by varianta hospodářského oživení kombinovaného s vysokou nezaměstnaností zmizela. To určitě ne. Stále hrozí, že kvůli krizi celá generace Britů bude co se realizace na trhu práce týče ztracená. Před tím nedávno varoval i někdejší člen monetární rady Národní banky Anglie David Blanchflower. A já se domnívám, že vzhledem ke strukturálním problémům britské a světové ekonomiky i globálního finančního systému jde o scénář více než pravděpodobný. Jinými slovy, i kdyby došlo k pomyslnému odrazu ekonomiky ode dna, míra nezaměstnanosti se v dohledné době výrazně nesníží.

Řekněme, že skutečně britskou ekonomiku čeká ozdravný proces, při kterém nezaměstnanost zůstane vysoká. Jak výrazně to délku a podobu cesty ode dna ovlivní?

Vysoká nezaměstnanost by tempo hospodářského oživení jistě ovlivnila. Ztráta zaměstnání a nebo hrozba něčeho podobného totiž do ochoty domácností utrácet jistě promlouvají. Stejně tak jsou tu ale i další faktory, které je třeba mít na paměti.

Jde zejména o ceny realit – ty se budou muset dostat na úrovně z před třemi, čtyřmi lety, aby se lidé opět začali cítit tak bohatí, jak se cítili před začátkem hospodářské krize a souvisejícího pádu cen nemovitostí.

Je tedy možné, že by vysoká nezaměstnanost a pocit nejistoty s tím spojený nakonec ozdravný proces britské ekonomiky zastavily a nebo dokonce zvrátily?

Určitě to neznamená, že by k ozdravení nemohlo dojít. Svět půjde dál bez ohledu na problémy, které relativně dost lidí z jednoho specifického segmentu trhu práce bude mít. Půjde o řekněme zvláštnost, která se nakonec může stát postkrizovým standardem: ekonomický růst a vysoká nezaměstnanost prostě půjdou ruku v ruce. A co je důležité si v souvislosti s touto možností uvědomit je to, že pokud k tomu nakonec dojde, bude pro stát jen velmi obtížné postupně snižovat míru, do jaké do chodu ekonomiky zasahují.

Británie je už tak výrazně zadlužená. Další záchranné a podpůrné akce by její situaci ještě zhoršily. Nebude tak prostě vláda k ukončení intervencí nakonec donucena?

V tuto chvíli zažíváme návrat keynesiánské ekonomiky. A jinak to asi ani není možné. Poptávka firem a spotřebitelů totiž státní injekce nenahradí. Pochopitelně, až se dostaneme do situace, kdy spotřebitelská poptávka bude podobně silná jako před krizí, bude nutné se dluhu začít zbavovat. Což ale nebude tak jednoduché. A já se obávám, že se vláda proto pokusí zbavit se dluhů s pomocí inflace. Někteří tuto hypotézu zpochybňují tím, že by to šlo jen velmi obtížně skloubit s cílem národní banky udržet nízkou inflaci. Nicméně, ceny domů nejsou do většiny inflačních ukazatelů započítávány. A proto je možné, že se nakonec skutečně rozhodneme zbavit se dluhu tím, že opět uměle nafoukneme ceny nemovitostí.

Vycházíme-li z tohoto předpokladu, dá se tak očekávat, že libra bude i nadále oslabovat?

Národní banka Anglie je v tuto chvíli bezpochyby pro oslabování libry. Chce totiž podpořit konkurenceschopnost britských firem na světových trzích. A monetární politika i komentáře centrálních bankéřů tomu odpovídají a podle mě ještě nějakou dobu odpovídat budou. Proto libra oslabuje a bude zřejmě oslabovat i dál; možná až na úroveň eura. Dvě věci, které by mohly vyvinout jistý protitlak, jsou návrat proinflačních tlaků a kurzy ostatních měn. Co se druhého týče, veškerá pozornost by se nyní měla soustředit na dolar a na to, kam až se propadne. Další otázkou pak je, zda se Evropská centrální banka nerozhodne pro devalvaci eura, což by mohl být jistý životabudič evropské ekonomiky. Jinými slovy, libra je pod tlakem z mnoha stran a další vývoj kurzu není jen a pouze v britských rukách.

Ještě nedávno byla silná libra něčím, čeho se ani centrální banka ani politici nebyli schopni vzdát. Může toto sehrát roli i tentokrát a nebo národní pýcha ustoupí stranou realitě?

Máte pravdu. Ještě nedávno tu byla devalvace považována za něco hanebného. O tom se opakovaně přesvědčily vlády ve čtyřicátých letech, v šedesátých letech a na počátku let devadesátých, kdy na ni doplatily konzervativci Johna Majora. V tuto chvíli si ale myslím, že je podobný pohled už přežitý, že vítězí mnohem racionálnější přístup. A snad i proto jsme svědky jednoho z nejvýraznějších pádů libry v moderní historii země a nikdo to za až tak velký problém nepovažuje. K čemuž přispívá i to, že je většina velkých britských firem natěsno svázána s globální ekonomikou a slabší libra jim teď pomáhá. Nemyslím si proto, že by tentokrát národní pýcha mohla vést k intervenci ve prospěch libry.

Nakolik se to – a obecněji monetární a fiskální politika – může změnit v případě očekávaného vítězství konzervativců ve volbách, které Británii v příštím roce čekají?

Vláda konzervativců Davida Camerona by zřejmě chtěla seškrtat veřejné výdaje a dostat finance pod kontrolu mnohem dříve, než o termínech, o kterých se nyní mluví. Alespoň to nyní slibují. Je pochopitelně těžké říci, zda by skutečně něco podobného v případě svého vítězství naordinovali. Ale pokud ano, pak by to pro britskou ekonomiku mělo velké – a já tvrdím, že katastrofální – důsledky. Britská ekonomiky totiž ani zdaleka není v takové kondici, aby se obešla bez státní podpory. Možná by tak příchod konzervativců přechodně posílil libru. Ale pokud ekonomika zažije další pád a počet lidí bez práce vzroste řekněme na 3 a nebo 3,5 milionu tak, samozřejmě, půjde o růst víceméně krátkodobý.

Roman Chlupatý je redaktorem investicniweb.cz v londýnské City

Aktualita pro rok 2026