Proč se Fed (asi) nehrne do zpřísňování měnové politiky

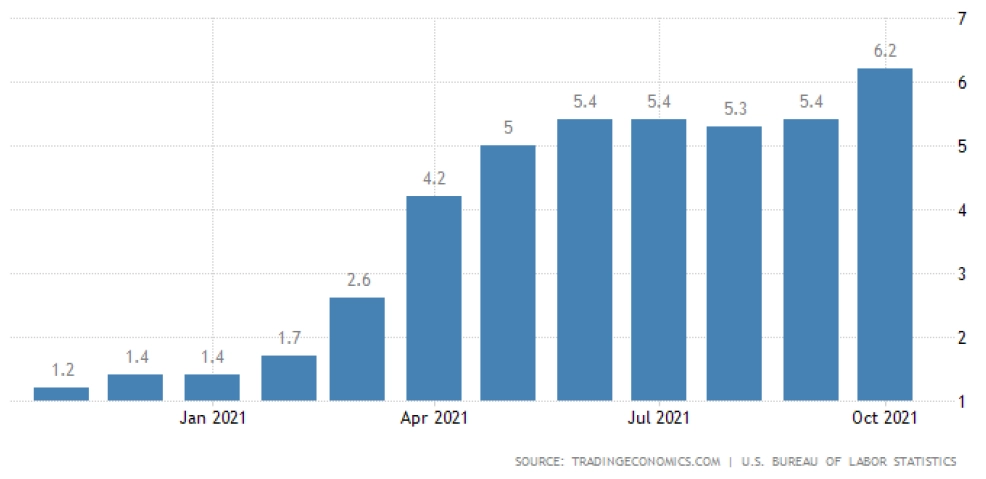

Index spotřebitelských cen v USA v říjnu meziročně vzrostl o 6,2 %. V den, kdy to bylo oznámeno, americký dolar posílil vůči euru pod 1,14 EUR/USD. Investoři totiž přisuzují vyšší pravděpodobnost rychlejšímu zpřísňování měnové politiky v USA.

Aktuálně je inflace v Americe nejvyšší od listopadu 1990 a oproti jarnímu vzedmutí sledujeme již širší zvýšení inflačních tlaků. Na jaře výrazně stouply ceny ojetých aut a pohonných hmot, nyní již znatelně stoupají i ceny v dalších částech spotřebního koše. Stále však platí, že dominantní zůstává růst cen energií (+30 %), z čehož například ceny benzínu jsou vyšší meziročně o téměř 50 %. Růst cen ojetých aut je 10%, potravin 5%, bydlení (bez energií) 3,5% a tak dále.

"Dominantním faktorem růstu cen zůstává takzvaný nabídkový šok. To je důvod, proč až dosud okolo inflace našlapoval Fed celkem po špičkách a proč by se na tom nemuselo hned tak něco měnit. Nelze ale vyloučit, že americká centrální banka nakonec (podobně jako v minulosti) podlehne tržním očekáváním a zpřísní politiku dříve či výrazněji, než donedávna naznačovala," říká analytik Jiří Polanský z České spořitelny.

Americká ekonomika má na druhou stranu (na rozdíl třeba od té české) s negativními nabídkovými šoky výrazně větší zkušenosti. Má za sebou již několik recesí, které právě nabídkovými šoky začínaly.

Na grafu vidíme americkou spotřebitelskou inflaci. Je patrné, že období opravdu vysoké inflace, kdy byl často prvotní příčinou nabídkový šok, byla celkem pravidelně střídána recesemi (šedé sloupce). K části těchto recesí pak přispěla také měnová politika centrální banky tím, že byla až příliš přísná v reakci na růst inflace. I proto možná Fed zůstává i přes vysokou inflaci extrémně opatrný a nežene se do žádné hurá akce. V nejbližší době by se to nemělo změnit.

"V České republice je situace okolo vysoké inflace poněkud jiná v tom, že máme velice silný trh práce, tlak na mzdy je vyšší, a tak se na růstu spotřebitelských cen o něco více podílí také poptávková strana ekonomické ne/rovnice. I tak je ale vliv nabídky u nás extrémně silný, a proto nadále vnímám možnost dalšího rychlého zvyšování sazeb ze strany ČNB jako chůzi po docela tenkém ledě," uzavírá Polanský.

Zdroj: Česká spořitelna

Aktualita pro rok 2026