ČNB: Česká ekonomika nevzkvétá, ale koruna se raduje

ČNB ve středu ponechala sazby bez změny na 0,05 % a vydala novou prognózu vývoje české ekonomiky. A máme se na co těšit, bude totiž hůře.

ČNB nově čeká pokles ekonomiky o 0,3 % v roce 2013 a růst o 2,1 % v roce 2014 (dosud +0,2 % a +1,9 %). To reflektuje slabší data za loňský čtvrtý kvartál. "ČNB se tímto posunula blíže naší lednové prognóze," souhlasí s horším výhledem analytik Martin Lobotka z České spořitelny.

Dle slov guvernéra Miroslava Singera je s novou prognózou konzistentní mírný pokles sazeb, posléze stabilita a růst od druhé poloviny roku 2014. Stále prý může dojít k uvolnění měnové politiky, ale prognóza je již poblíž hranice, kdy zásah ČNB nebude potřeba. "Jinými slovy, další uvolnění měnových podmínek není tak horkým tématem, jak někteří čekali," pokračuje Lobotka.

Na intervence nemusí dojít

Před únorovým zasedáním bankovní rady se objevovaly různé spekulace o možnosti devizových intervencí s cílem uvolnění měnových podmínek či úvahy o možném "cílování" devizového kurzu. Skutečnost je mnohem prozaičtější – žádná kurzová "revoluce" se nekoná. ČNB současná rizika považuje za vyvážená a zdá se nehodlá do situace nijak akutně zasahovat.

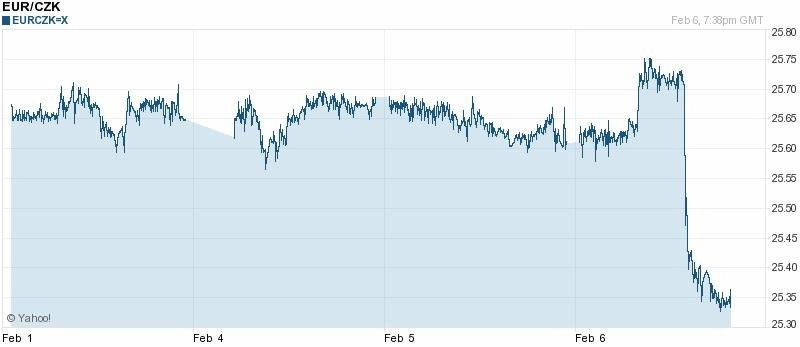

Důvodem je česká koruna. Ta se před zasedáním pohybovala okolo 25,75 EUR/CZK, což byl podle Singera faktor uvolňující měnové podmínky. Jinými slovy, ekonomika se sice vyvíjela hůře, než ČNB čekala, z hlediska dopadu na inflaci to ale dostatečně kompenzovala slabší koruna.

"Pro nás Singerovo vyjádření tak překvapivé nebylo. ČNB nikdy neříkala, že bude určitě intervenovat, vždy upozorňovala, že je potřeba dávat data z ekonomiky do souvislostí s kurzem koruny. Data tak slabá, aby korunu na 25,80 EUR/CZK odůvodňovala, nebyla, navíc z hlediska výhledu do dalších kvartálů se situace v posledních týdnech zlepšila (IFO, PMI v ČR i v Německu, stabilizace spotřebitelské důvěry, stabilizace průmyslové produkce v ČR, zmírňovaní fiskální restrikce v ČR)," vysvětluje Lobotka.

Reakce české koruny na sebe nenechala dlouho čekat - skokové posílení k 25,35 EUR/CZK je jasným důkazem, že trh doufal v silnější rétoriku směrem k uvolnění měnových podmínek.

Devizové intervence jako téma ovšem neumírají. Stále je možné, že se ekonomika zhorší bez adekvátního oslabení koruny a bude muset (nebo chtít) zasáhnout ČNB. "Stále si myslíme, že intervence proti koruně nebudou příliš efektivní. Domníváme se ale, že nyní sázky na oslabení koruny z titulu aktivity ČNB minimálně na chvíli přestanou. ČNB se bude v prvním pololetí snažit korunu verbálně řídit, dle nás pod 25,20 bude eskalovat rétorika proti koruně ze strany ČNB," uzavírá Martin Lobotka.

Zdroj: Česká spořitelna

Aktualita pro rok 2026