Jak to vidí ekonomové: Pro a proti konsolidačního balíku a jeho možný vliv na debatu o sazbách v ČNB

Vláda minulý týden prezentovala de facto dva formálně oddělené seznamy opatření. První, "penzijní", byl zveřejněn primárně pod vlajkou Ministerstva práce a sociálních věcí, šlo totiž o sadu opatření týkajících se důchodového systému. Druhý, "nepenzijní", byl prezentován primárně pod vlajkou Ministerstva financí, protože šlo o desítky kroků týkajících se příjmů a výdajů státního rozpočtu. Shrňme si je s ekonomem Michalem Skořepou z České spořitelny, Jan Bureš pak připojí možný dopad oznámených plánů na politiku České národní banky.

Základní parametry penzijní části

Ministerstvo práce a sociálních věcí hovoří o "reformě důchodového systému" a prezentuje ji pod heslem "Složme se, aby se z toho naše děti nesložily". Jde zejména o tato opatření:

- zvýšení garantovaného důchodu na 20 % průměrné mzdy,

- změny ve výpočtu valorizace důchodů,

- zpřísnění odchodů do předčasného důchodu,

- postupné zvyšování věku odchodu do důchodu

- rodičovský vyměřovací základ (v podstatě výchovné)

- sdílení důchodových nároků manželů.

Opatření by měla být do praxe zaváděna postupně až do roku 2027 a jejich celkovým efektem by mělo být zlepšení bilance důchodového systému o zhruba 3 % HDP.

Základní parametry nepenzijní části

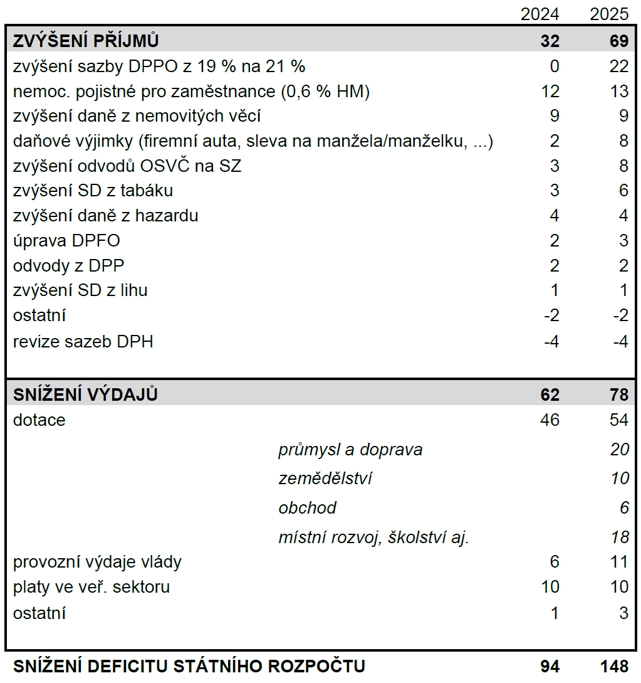

Souhrn všech opatření v této části by měl snížit schodek státního rozpočtu v roce 2024 o 94 miliard Kč a v roce 2025 o dalších 53 miliard Kč. Celkově tedy o 148 miliard Kč, což představuje necelá 2 % HDP.

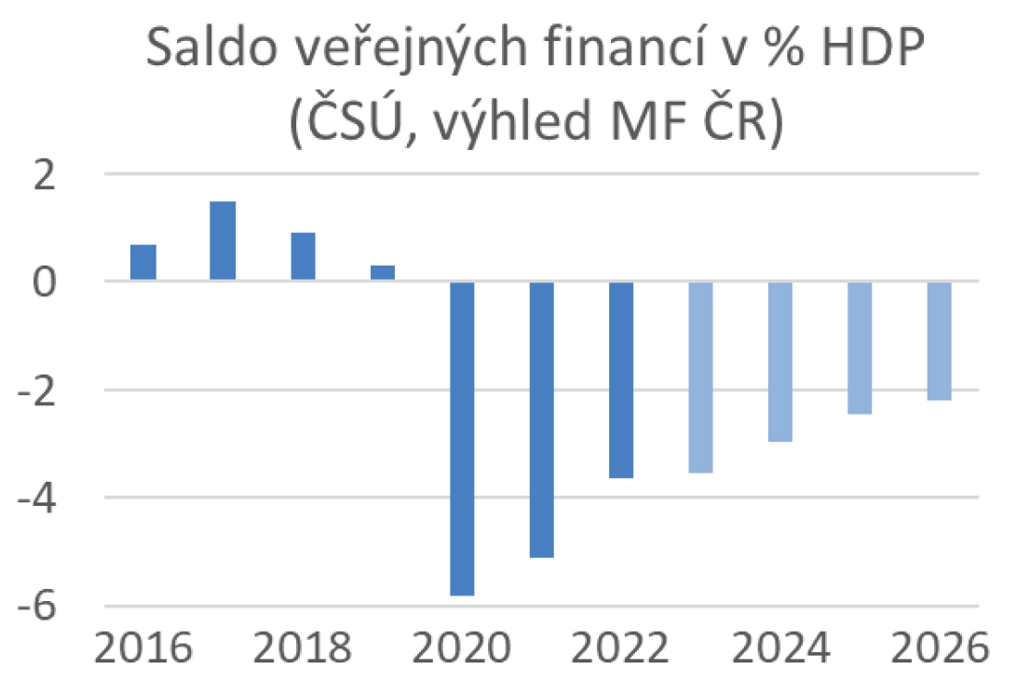

Podle nejnovějšího výhledu Ministerstva financí, který se objevil v nedávno vydaném Konvergenčním programu, by schodek veřejných financí (odborně schodek sektoru vládních institucí) měl v roce 2025 bez nově oznámené konsolidace činit necelých 200 miliard Kč, tedy 2,6 % HDP.

Pokud tedy konsolidace proběhne, mohl by schodek klesnout až někam k 50 miliardám Kč (lehce přes 0,5 % HDP), což zní až nevěrohodně optimisticky. Konsolidace samozřejmě nejspíše oslabí domácí poptávku, a tedy i výběr daní, a naopak může zvýšit čerpání dávek, takže příznivý dopad těchto opatření na veřejné rozpočty (i pokud dojde k jeho plnému prosazení) bude ve skutečnosti nejspíše méně výrazný.

Penzijní část je tedy svým celkovým dopadem na české veřejné finance významnější. Ovšem pozor, dopady obou částí balíku opatření, jak byly prezentovány, nelze sčítat, protože se částečně překrývají (například zvýšení odvodů OSVČ na sociální pojištění). Balík celkově obsahuje vyšší desítky jednotlivých změn, podívejme se ale na některé vybrané poznámky, které k ohlášeným změnám sepsal Michal Skořepa z České spořitelny.

Co je v balíku dobře

Vláda prezentovala řadu kroků, ke kterým nelze vznést žádnou velkou výhradu. Mezi ně patří třeba výrazná redukce systému dotací soukromým firmám, tedy systému, který si nedávno vysloužil tvrdou kritiku ze strany Nejvyššího kontrolního úřadu.

Jako téměř nevyhnutné se jeví zavedení mechanismu pro prodlužování věku odchodu do důchodu, které zajistí, že se tento věk bude měnit v souladu se změnami v celkové očekávané délce života (pro jisté druhy povolání může platit jiný režim, nicméně i ten by měl splňovat určitá kritéria férovosti). Namístě jsou jistě i změny ve způsobu, jakým se u důchodů vypočítávají jejich mimořádné valorizace.

Korektní srovnání celkového odvodového zatížení práce v zaměstnaneckém poměru a u OSVČ vede k jasnému závěru, že logiku má zvýšení sociálních odvodů pro OSVČ. Zejména pak, pokud nevěříme, že si většina OSVČ pečlivě šetří na důchod dostatek peněz bokem. Při pohledu na situaci ve většině jiných zemí Evropy dává smysl i posílení daně z nemovitých věcí, která hraje v Česku jen zanedbatelnou roli, ač jde o jednu z daní pro ekonomiku nejméně škodlivých.

Je také dobře, že balík některá občas zmiňovaná opatření neobsahuje. Například že nebyla oživena daň z převodu nemovitostí, která by mohla způsobovat zatuhnutí trhu práce.

Co by v balíku mohlo být lépe

V balíku ovšem najdeme i řadu položek, u kterých si lze snadno představit i jiný, z toho či onoho pohledu lepší postup. U již zmíněné daně z nemovitostí bude Česko ohledně jejího využívání i po jejím zesílení nadále patřit v rámci Evropy mezi země, které ji nechávají nejvíce ležet ladem. Doufejme, že jde o pouhé probuzení, které do budoucna povede k dalšímu růstu váhy této daně, třeba cestou progrese, kde sazba na jiné než trvale obydlené nemovitosti (tedy na chalupy, prázdné objekty a podobně) bude výrazně vyšší, čímž oslabí tlak na růst cen domů a bytů v Česku.

Ohlášené zesílení odvodové zátěže OSVČ by – pokud bychom chtěli dosáhnout úrovně odpovídající břemenu u zaměstnanců – mohlo být razantnější, a mělo by se dotknout také zdravotního pojistného a výdajových paušálů.

Bez jakéhokoli ekonomického smyslu je naopak snížení sazby DPH u některých položek, jako jsou například potraviny nebo stavební práce. V době, kdy je potřeba redukovat mamutí deficity veřejných financí, je snížení jakékoli daně pro jakékoli poplatníky – diplomaticky řečeno – zvláštní nápad. Snad jde o snahu vlády udělat soubor všech opatření celkově pro českou populaci přijatelnějším, a tedy politicky průchodnějším.

Cíl zjednodušit režim DPH sloučením dosavadních dvou snížených sazeb (10 % a 15 %) na jednu je jistě bohulibý, ale není jasné, proč toto sloučení proběhlo na "kompromisní" úrovni 12 %, a nikoli na úrovni vyšší z obou těchto sazeb, tedy 15 %. Navíc ani není jasné, komu snížení sazby fakticky prospěje. Pokud se projeví skutečně ve snížení maloobchodních cen příslušných druhů zboží a služeb (potraviny, stavební práce a další), pak sníží výdaje domácností. Namísto toho ale nelze vyloučit ani scénář, že se snížení daně v cenách neprojeví, a tedy že zvýší zisky firem, které dané druhy zboží nebo služeb produkují nebo prodávají.

Přehled opatření v nepenzijní části konsolidačního balíku a jejich dopadů na státní rozpočet, zdroj: Česká spořitelna

Jak na daňovou výjimku pro tiché víno

Zvláštní zmínku zaslouží kauza spotřební daně na tichá vína. Tento specifický produkt se v rámci alkoholických nápojů těší výjimce, nevztahuje se na něj totiž daň za alkoholu. Veřejná debata v posledních dnech otevřela otázku správnosti této jedné z podivných daňových výjimek, kterých jsou v českém daňovém systému celé trsy. Vláda se ale nakonec rozhodla, že navrhne výjimku pro tiché víno zachovat.

Poté, co jako nesmyslné padly argumenty o zvýšení konkurence vín z ciziny (daň se vztahuje i na ně) a o nevýrazném výnosu takové daně (dal by se čekat vůbec ne zanedbatelný výnos kolem 4-5 miliard Kč ročně), zůstal ke zvážení již jen fakt, že s produkcí vína je – zejména na jižní Moravě – spjata řada lidových tradic a také určitý ráz krajiny. Pokud bychom se ovšem dohodli, že tradice a hezká krajina jsou příznivé externality, kterých si užívá celá česká společnost, a které si tudíž zaslouží od této společnosti finanční podporu, mělo by jít spíše o adresné – a dobře fungující – dotace než o daňovou výjimku, která prospívá i všem (krabicovým nebo naopak exkluzivním) vínům dováženým z celého světa. A počítejme s tím, že se vzápětí mohou s podobnou úvahou o tradicích a opečovávané krajině ozvat i majitelé chmelnic či sadů slivoní a meruněk.

Celkové hodnocení

Tyto a mnohé další možné výtky by ale neměly zastínit fakt, že za svou odvahu přijít – byť hodně pozdě – s podobným balíkem politicky potenciálně velice bolavých opatření si vláda zaslouží pochvalu. Balík (ve své nedůchodové části) má v příštím roce snížit deficit o téměř sto miliard korun, v roce 2025 o dalších zhruba 50 miliard, což je výrazně více než původně slibovaných 70 miliard. Vláda ovšem musí balík protlačit do reality českých veřejných financí houštinou parlamentních debat. Bohužel nelze vyloučit, že při tom dojde k různým zdržením a úpravám.

Co na to bankovní rada ČNB?

Vládou představený úsporný balíček může být ve finále jedním z důležitých argumentů, proč na červnovém zasedání bankovní rady České národní banky nakonec mohou zůstat úrokové sazby stabilní. "Z posledního zasedání bankovní rady totiž vyplynulo, že trojice jestřábů hlasujících pro vyšší sazby (shodně s poslední prognózou) nepředpokládala, že se vláda k přijetí výraznějšího úsporného balíčku odhodlá," říká Jan Bureš, hlavní ekonom Patrie Finance.

"Konsolidační balíček v celkovém objemu 94 miliard korun (pokud se jej skutečně podaří implementovat) může podle našich odhadů snížit schodek veřejných financí v roce 2024 z námi očekávaných 3,5 % do blízkosti 2 % HDP. Odpovídajícím způsobem by byla upravena i prognóza ČNB. Z pohledu centrálních bankéřů by tedy bezesporu šlo o překvapení. Tomáš Holub to za jestřábí tábor v ČNB správně shrnul, když označil možnou konsolidaci veřejných financí za 'jediné hmatatelné protiinflační riziko základního scénáře prognózy'. A zdá se, že se toto riziko může teoreticky naplňovat," pokračuje Bureš.

Má to ovšem podle něj dvě "ale". Na prvním místě jde o to, zda se balíček podaří v představené podobě vládě prosadit. U řady položek neproběhla výraznější debata s dotčenými subjekty a některé z položek mohou ještě při implementaci narazit. Jedná se například o poměrně výrazné škrty v neinvestičních dotacích (celkově okolo 50 miliard korun) nebo zrušení daňového zvýhodnění zaměstnaneckých benefitů. Současně s tím budou některá opatření vyžadovat novelizaci zákonů (změny parametrů důchodového systému), popřípadě dohodu s partnery (s obcemi u daně z nemovitostí). To vše může vést centrální bankéře k obezřetnosti a vyčkávání na implementovanou podobu balíku a první návrh rozpočtu na rok 2024. Do té doby nemusejí brát jestřábi v bankovní radě úsporná opatření jako příliš silný argument.

Pro některé z nich navíc nemusejí opatření přicházet dostatečně včas. Jan Procházka v zápisu z posledního zasedání uvedl, že "i kdyby nakonec vláda konsolidační plán připravila, s ohledem na délku jeho implementace a transmise se na něj nelze při aktuálním měnověpolitickém rozhodování příliš ohlížet". I na červnovém zasedání rady nakonec proto může být eventuální "signalizační" růst sazeb nadále vážně ve hře.

"O tom, zda se k trojici jestřábů někdo další (nejpravděpodobněji Jan Frait) přidá, rozhodne podle nás ve finále dynamika mezd. Právě ty jsou totiž nejostřeji sledovaným indikátorem možného rizika 'odkotvenosti inflačních očekávání'. Naše nowcasty sice aktuálně ukazují na zrychlení dynamiky mezd, v prvním kvartálu by však jejich růst měl zůstat jednociferný. To pravděpodobně jestřábům na přesvědčení dalších členů bankovní rady stačit nebude. Dále jsme proto nyní spokojeni se svými sázkami na stabilitu sazeb v nejbližších měsících a jejich první pokles (s lehkým zpožděním oproti květnové prognóze) v letošním čtvrtém čtvrtletí," uzavírá Jan Bureš z Patrie Finance.

Zdroj: Česká spořitelna, Patria Finance

Aktualita pro rok 2026

Aktuality