Velká krize čeká eurozónu na pevnině, ne na malém ostrově

Na seznam churavějících evropských ekonomik patřily zatím jen takzvané země PIIGS. Celý minulý týden ovládl novinové titulky Kypr. Ekonomická situace se ale rychle zhoršuje také ve Francii a Slovinsku.

Francouzský FLASH PMI na čtyřletých minimech

Richard Smith z Quartz poukazuje na to, že se francouzský PMI přibližuje úrovni Řecka.

Ke špatným francouzským číslům se vyjádřil i Jack Kennedy, hlavní ekonom společnosti Markit, která ukazatele PMI publikuje: "Poslední francouzský flash PMI byl špatnou zprávou pro francouzskou ekonomiku. Pokles v produkci je nejvýraznější za poslední čtyři roky a nadále akceleruje. Klesají nové i rozpracované objednávky a zhoršuje se nezaměstnanost. Očekávání v sektoru služeb kleslo na nejnižší úroveň od vrcholu finanční krize koncem roku 2008, což podtrhují obavy firem ze slabého ekonomického klimatu."

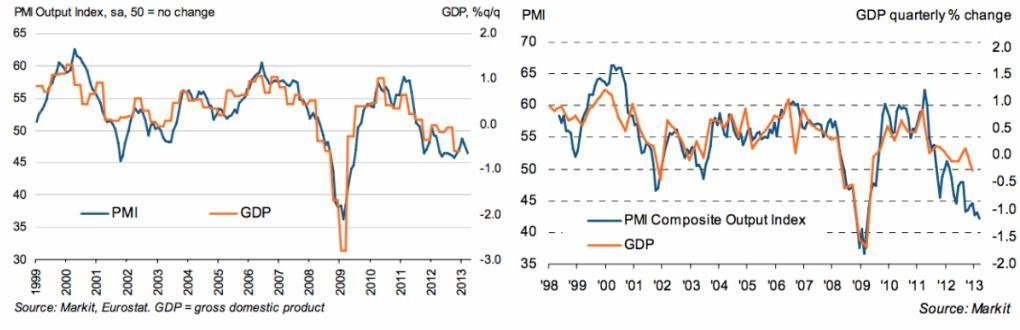

Zatímco se PMI eurozóny (modrá linie) vyvíjí ruku v ruce s jejím HDP (oranžová linie), u francouzského indexu nákupních manažerů (vpravo) není korelace s HDP až tak silná - PMI je na tom výrazně hůře. To ale není dobrá zpráva - PMI reflektuje korporátní důvěru a představuje předstihový indikátor růstu HDP.

Francouzský HDP zatím zůstává "odolný" (obzvlášť ve srovnání s trendem eurozóny). Je to důvod k optimismu? Pravděpodobně nikoli. Kennedy připisuje tento matoucí nesoulad mezi HDP a PMI nepřesnostem při měření výstupu sektoru služeb v oficiálních datech. Pokles ve francouzské průmyslové produkci možná naznačuje, že i další makroindikátory poklesnou spolu s PMI.

Růst HDP v prvním kvartálu by tedy mohl nepříjemně překvapit. Pokud se tak stane, šance na brzké ozdravení francouzské ekonomiky se vytratí rychleji, než si politici budou ochotni připustit.

Je dalším kandidátem bailoutu Slovinsko?

Reuters poukazuje na to, že slovinské banky (z většiny vlastněné státem) mají v bilancích okolo 7 miliard eur špatných úvěrů (odpovídá to 20 % HDP). Množí se proto spekulace, že se země možná brzy zařadí mezi ty odkázané na finanční pomoc.

Christoph Weil, ekonom z Commerzbank, odhaduje, že by k tomu mohlo dojít v druhé polovině tohoto roku. "Slovinsko sice nejspíše požádá jen o bankovní záchrannou půjčku, nicméně očekávám, že evropští ministři financí budou vyžadovat komplexní úsporný program zahrnující opatření ke konsolidaci rozpočtu a reformě ekonomiky. To jinými slovy znamená, že to stejně asi nakonec skončí plnohodnotným bailoutem."

Pokud bude chtít slovinská vláda rekapitalizovat bankovní sektor, bude muset emitovat bondy na primárním trhu. Historie slovinských dluhopisových emisí ale nevěstí nic dobrého. Od března 2011 se Slovinsku nepodařilo vydat více nových bondů v eurech. V říjnu 2012 emitovalo svůj první (a poslední) dolarový bond, což přesně odráží (ne)schopnost Slovinska získávat finance přes kapitálový trh.

Slovinsko na rozdíl od Kypru nemá problémy se zástupy zahraničních střadatelů, ale potřebuje vydat bondy před 6. červnem. Dá se tedy očekávat, že jeho slabé finanční podmínky přitáhnou v blízké době pozornost.

Zdroj: nakedcapitalism.com

Aktualita pro rok 2026

Doporučujeme

Aktuality