ČBA: Růst české ekonomiky bude letos slabší, než se čekalo. Sazby ČNB zamíří pod 4 %

Česká ekonomika se v letošním roce potýká s výrazně pomalejším růstem, než se původně očekávalo. Hlavní ekonomové sdružení v České bankovní asociaci revidovali odhad růstu HDP za celý rok o půl procentního bodu na 0,9 %, což odráží nepříznivý vývoj zahraniční poptávky a další globální nejistoty. Přestože inflace klesá a reálné mzdy po dvouleté přestávce konečně rostou, oživení ekonomiky zůstává slabé. Míra nezaměstnanosti je sice stále nízká, objevují se ale první známky ochlazení. Česká národní banka by podle nejnovější prognózy ČBA měla pokračovat ve snižování úrokových sazeb.

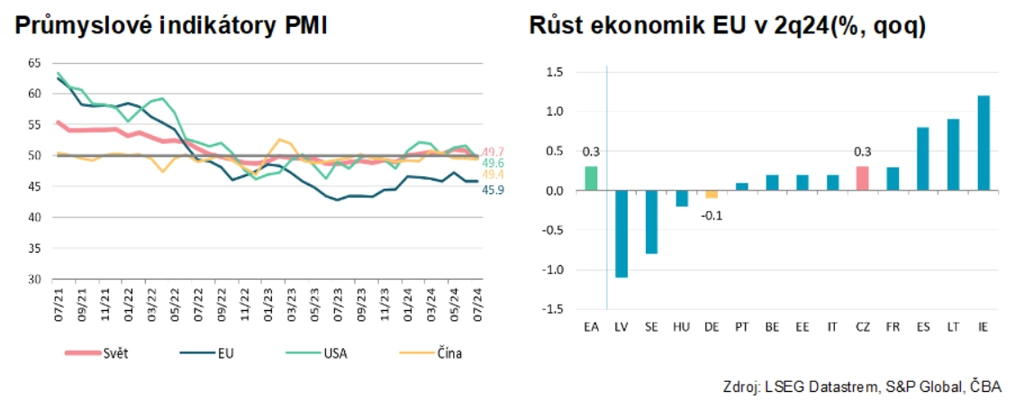

"Vývoj v zahraničí bohužel nenaplnil příznivější očekávání z květnové prognózy. Zotavování německé ekonomiky se zadrhlo, opět se výrazněji zvýšily obavy z recese v USA a řada rizik přetrvává, i co se týče vývoje v Číně. Také vstup do druhé poloviny roku podle předstihových ukazatelů příliš optimistické vyhlídky nepředznamenává. To vše vedlo k přehodnocení odhadů růstu tuzemské ekonomiky zpět pod 1 % za celý letošní rok," vysvětluje Jakub Seidler, hlavní ekonom České bankovní asociace.

Podle prognózy mezičtvrtletní tempo růstu v druhé polovině roku mírně zrychlí a v meziročním vyjádření se přehoupne přes 1 %. Nadále však platí, že ožívání bude relativně pomalé, a vývoj posledních týdnů přináší další rizika směrem k slabšímu růstu. V příštím roce by měl růst HDP dosáhnout 2,7 %, což bylo očekávání i v rámci květnové prognózy.

"Růst české ekonomiky v první polovině roku zůstal utlumený a podle očekávání jej táhlo oživení spotřebitelské poptávky domácností. Ve zbytku roku očekáváme jen pozvolné zlepšení, celoroční růst by měl být pod 1 %. Zrychlení růstu na 2,7 % se očekává až v příštím roce. Za zvýšením tempa růstu by měla být jak domácí poptávka, tak lepší vývoj v zahraničí," uvedl Petr Sklenář, hlavní ekonom J&T Banky.

Spotřeba domácností jako motor růstu české ekonomiky

Prognóza předpokládá, že růst ekonomiky bude tažen zejména domácí poptávkou, a to v důsledku obnoveného reálného růstu mezd. Spotřeba domácností po poklesu v předešlých dvou letech by měla letos opět růst o 2,2 %. To je mírně nižší tempo, než očekávala ČBA v květnu, jelikož důvěra domácností se začala v posledních měsících mírně snižovat kvůli méně příznivým ekonomickým vyhlídkám, což by mohlo vést k menší ochotě domácností utrácet. V příštím roce očekává ČBA růst spotřeby o 3 %, což bylo běžné tempo v dobách před pandemií.

Jakub Seidler pro IW shrnuje srpnovou makroekonomickou prognózu ČBA:

Investice budou letos stagnovat. Jejich omezený růst letos bude spojen s cyklem čerpání fondů EU, horším výhledem na ekonomiku a také nižší ziskovostí firem. Vývoj zahraniční poptávky nepotvrdil očekávání robustnějšího oživení z květnové prognózy, a i proto byl výhled vývozu pro letošní rok revidován níže. I přes pozitivní vývoj v první polovině letošního roku z pohledu rekordního počtu vyrobených automobilů platí, že silný příspěvek automobilového sektoru k růstu ekonomiky a vývozu nebude možné v letošním roce zopakovat.

Známky ochlazování trhu práce

Český trh práce zůstává v dobré kondici, přestože začíná vykazovat známky mírného ochlazení. Navzdory slabému růstu HDP dojde k reálnému růstu mezd, a to poprvé po dvou letech. Nominálně se mzdy letos zvýší o 6,8 %, v reálném vyjádření o více než 4 %. V příštím roce by měl nominální růst mezd dosáhnout 5 % a reálný přes 3 %. Podíl nezaměstnaných osob by měl letos jen mírně vzrůst na 3,8 % z 3,6 % v roce 2023, což je stále nižší hodnota než v roce 2017, kdy tuzemský trh práce začal čelit známkám přehřívání.

Makroekonomická prognóza (srpen 2024), zdroj: ČBA

Míra spotřebitelské inflace by měla letos klesnout na 2,3 % a na podobné úrovni zůstat i příští rok. Rizikem zůstává pokračující pouze pomalý pokles inflace ve službách, kde ceny stále rostou meziročně o zhruba 5 % a meziměsíční růst zůstává nad dlouhodobým průměrem z předpandemických let. Navíc stále existují obtížně odhadnutelná rizika spojená s válečným konfliktem na Ukrajině či na Blízkém východě. I přesto prognóza počítá s inflací pro letošní i příští rok poblíž 2% cíle centrální banky.

Základní sazba ČNB: Na konci roku lehce pod 4 %

Úrokové sazby ČNB by měly dále klesat. Základní sazba by se na konci roku měla dostat mírně pod 4 % a příští rok dále k 3,5 %. "Výhled pomalejšího ožívání ekonomiky a slábnoucí inflace udržuje očekávání dalšího poklesu dvoutýdenní repo sazby ČNB k 3,5 % koncem příštího roku. Ovšem nemalá většina ekonomů se přiklání k o něco výraznějšímu poklesu úrokové sazby ČNB až ke 3 %, což by byl pravděpodobnější scénář při naplnění rizik a při pomalejším oživení české ekonomiky," uvedl Jaromír Šindel, hlavní ekonom Citibank.

Kurz koruny vůči euru byl v srpnové prognóze mírně přehodnocen ve směru slabší koruny. V průměru by EUR/CZK měl letos zůstat okolo 25,1 a v roce 2025 by koruna měla posílit na 24,7 EUR/CZK.

Zdroj: Česká bankovní asociace