Transformace a další prosperita Číny: Druhá největší ekonomika světa neřekla poslední slovo

Cyklické a strukturální problémy Číny nemusejí zabránit další vlně prosperity. Silný základ v podobě četné, práceschopné a stále relativně mladé populace druhé největší ekonomiky světa je velkým zdrojem síly do dalších let.

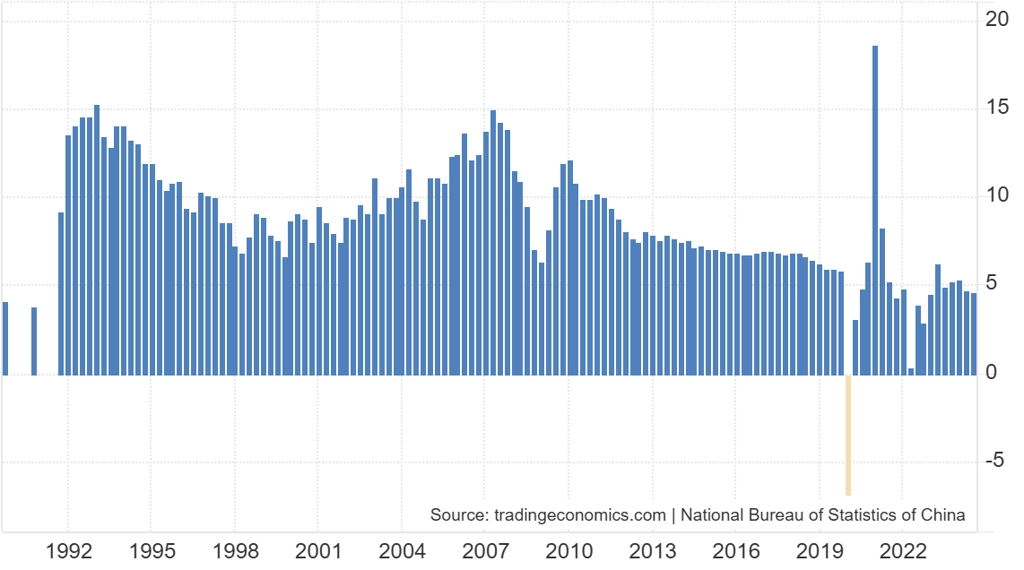

Strmý čínský růst

Na přelomu tisíciletí Čína započala svůj rapidní vzestup, který je v historickém srovnání vzácný. Jen málo zemí dokázalo vyvést tolik lidí z chudoby v tak krátkém čase. Od počátku tisíciletí do konce velké finanční krize v letech po roce 2008 čínská ekonomika vzkvétala především díky rostoucímu exportu. Po jejím vstupu do Světové obchodní organizace (WTO) v roce 2001 se potenciál růstu exportu dále prohloubil. Obchodní bariéry mezi západními zeměmi a Čínou výrazně polevily a obchod s ní se stal daleko jednodušším, spolehlivějším a levnějším.

V tomto období byl růst HDP Číny velice silný, okolo 10,5 % ročně. Po finanční krizi z roku 2008 a do nástupu pandemie covidu-19 se její růstový model rozšířil na výraznější investice (například do infrastruktury a nemovitostí) a větší důraz na spotřebitele. V tomto období se růst držel kolem 7,5 % ročně, tentokrát byl ale značně poháněn rostoucím zadlužením. Od doby pandemie a v souvislosti se završením některých trendů Čína již není tou samou zemí.

Čína - vývoj HDP (za rok v %)

Završení starého řádu

Po svém prudkém vzestupu v posledních dekádách Čína začíná čelit strukturálním a cyklickým obtížím. Z hlediska dalšího dlouhodobého vývoje jsou důležitější ty strukturální. Demograficky je Čína za vrcholem a její populace začíná stárnout. Stejně jako v západních zemích v zemi klesá porodnost, což je jev typický pro země s rostoucím bohatstvím spotřebitelů (to navrch po dlouhém období politiky jednoho dítěte). Urbanizace, jež podporovala ekonomický růst, také zpomaluje.

Nejcitelnější zátěží pro čínské spotřebitele je deflace v realitním sektoru. Nemovitostní sektor byl silným růstovým v uplynulé dekádě motorem ekonomiky. Masivní výstavba vedla k vyšší zaměstnanosti a spolu s rostoucí poptávkou po nemovitostech (za cenu rostoucího dluhu) i k všeobecnému hospodářskému růstu. Tento model ale dosáhl svého limitu, po pandemii se poptávka po nových nemovitostech propadla a již tak zadlužené domácnosti začaly šetřit. To vedlo ke kolapsu mnoha developerských a navázaných firem.

Toto odvětví tak již nebude růstovým motorem Číny, a vzhledem k tomu, že zhruba 60 % majetku čínských domácností tvoří právě nemovitosti, spotřebitelé mají s deflací v sektoru opravdu starosti. Splácení hypotéčního úvěru je psychologicky ještě náročnější, když splátky jsou stejné, ale cena samotné nemovitosti klesá.

Konkurence se vyostřuje

Po pandemii vlivem vyšších úrokových sazeb zpomalil růst většiny menších a středně velkých společností. Mnohé z nich dosud pouze přežívají a doufají, že poptávka ožije. To se týká zejména podniků ve výrobním sektoru. Děje se to v Číně i dalších asijských zemích, v USA i Evropě.

Čínské společnosti si tak začaly konkurovat, protože se trh pro všechny zmenšil. To vytvořilo extrémně náročné prostředí, kde je řada podniků ochotná jít se zisky téměř na nulu, jen aby si udržely tržní podíl. Výsledkem je deflace cen zboží a služeb, které jsou tak stále levnější. To na jednu stranu může stimulovat růst, na druhou stranu ale zaměstnancům kvůli tomu téměř neroste příjem. Společnosti v takovém prostředí šetří na všem, na čem mohou. Pokud nerostou příjmy spotřebitelů a exportní trh je menší, je pro Čínu obtížnější dosahovat ekonomického růstu.

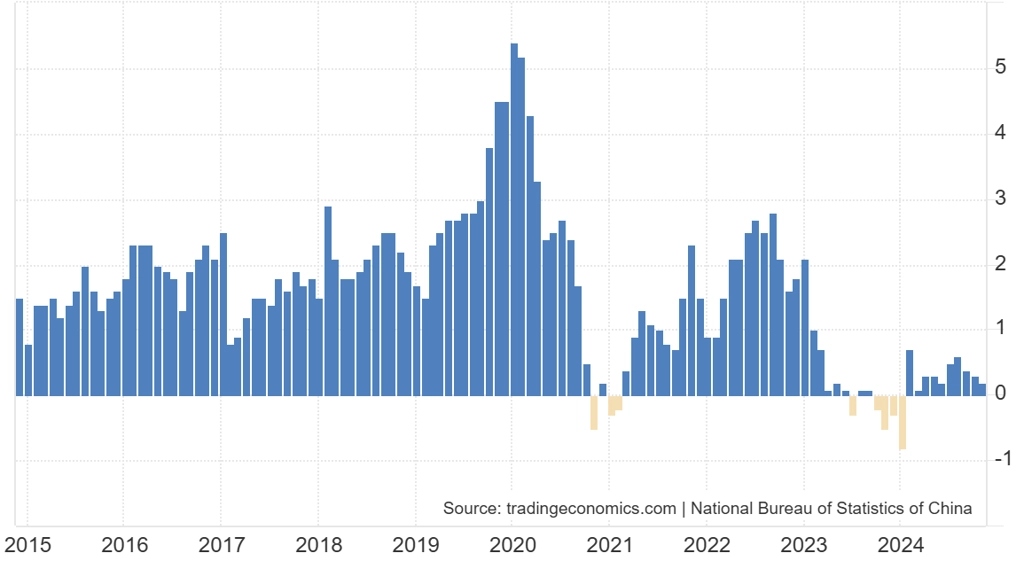

Čína - index spotřebitelských cen (meziročně v %)

Deflační spirála

Pro čínské spotřebitele je současná situace velice nepříznivá. Typický Číňan má poměrně vysoký dluh (často nemovitost), který musí splácet. Cena tohoto dluhu mírně klesá (díky nižším úrokovým sazbám v Číně), zároveň ale jen pomalu roste mzda tohoto typického spotřebitele. Příznivá je v tu chvíli deflace cen zboží, ovšem na druhou stranu jsou již několik let pod tlakem finanční trhy a ceny nemovitostí klesají.

Ve výsledku je tak nyní jen málo cest, jak mohou čínské domácnosti navýšit své bohatství, a naopak mnoho důvodů, proč mohou chudnout. Spotřebitelská nálada v zemi je tak na velice nízké úrovni. Domácnosti raději šetří, protože čekají horší časy, případně konzervativně nakupují třeba zlato. Spotřebitelská deprese se promítá do podnikatelského sektoru, který se v očekávání těžkých časů musí také uskromnit. A to se zpětně negativně promítne do spotřebitelského sentimentu. Deflační spirála je na světě a je velice náročné se z ní vymanit. Vyžaduje to radikální vládní zásahy do ekonomiky.

Je ale již Čína opravdu v deflační spirále? Ne úplně. Čím déle ovšem potrvá negativní spotřebitelský sentiment, tím více se tato spirála bude roztáčet. I proto mnoho západních ekonomů vyzývá čínské autority, aby zesílily podporu hospodářství. Čína je toho schopna, má prostředky na silně expanzivní politiku, ale od počátku pandemie se tomu spíše vyhýbá.

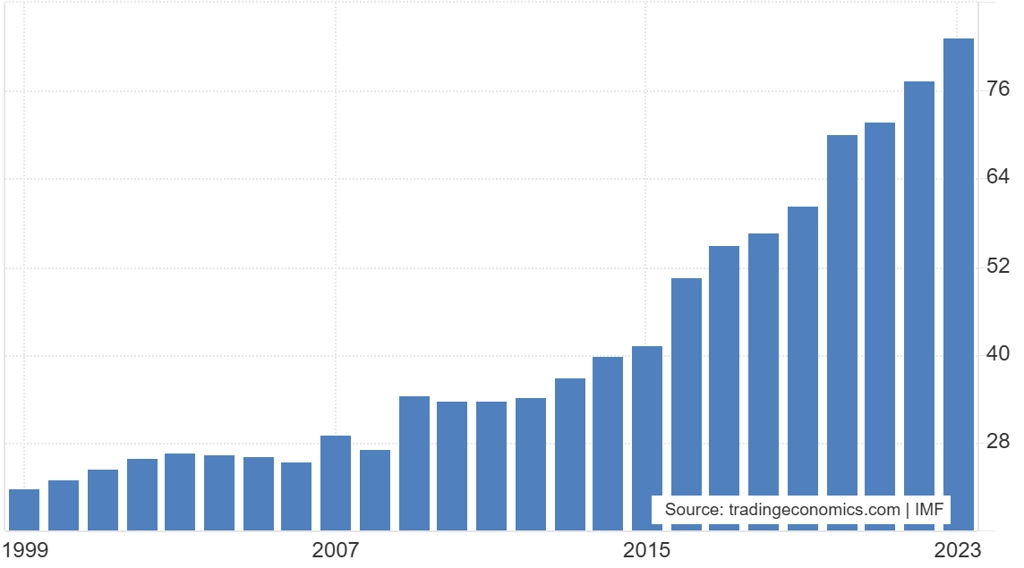

Zatímco západní země zvolily extrémně expanzivní politiku (více USA, méně Evropa), Čína byla opatrnější. Chce se totiž vyhnout japonskému scénáři. Japonsko, kdysi jedna z nejsilnějších ekonomik na světě, již prakticky není schopno růst, a to především kvůli nepříznivé demografické struktuře. Jde o jednu z nejvíce zadlužených zemí na světě, a i proto již není schopné významněji podpořit svůj hospodářský růst. Tomu se chce Čína vyhnout, a proto s velkými stimuly tolik nespěchá.

Čína - vládní dluh vůči HDP (v %)

Ekonomická reorganizace a budoucnost

Čínská ekonomika se po pandemií změnila a její tempo růstu výrazně kleslo. Starý model založený především na exportu a masivních investicích do infrastruktury a nemovitostí již nebude fungovat. Ekonomika se musí nadále více orientovat na domácí spotřebu a pracovní síla se musí posunout do jiných sektorů, které budou pohánět ekonomický růst v další dekádě. To je samozřejmě dlouhodobý proces, stejně jako oddlužování domácností. Obojí je ale pro dynamiku vývoje čínské ekonomiky zásadní.

Bude hodně záležet na tom, jak se čínští politici rozhodnout stimulovat růst. V posledních letech je zřejmé, že s radikální podporou nespěchají. Nelze ale nevnímat nervozitu vládnoucí strany, která si uvědomuje potenciální rizika. Tato nervozita se projevuje mnoha drobnějšími stimulačními opatřeními. Jde třeba o (mírné) snižování úrokových sazeb, zmírňování úvěrových podmínek, uvolňování pravidel na kapitálových trzích, mířené dotace a podobně. Nic z toho ale zatím nestačilo na významnější obrat trendu postupného zpomalování.

Tato "depresivní" situace v Číně bude v dalších letech zřejmě přetrvávat. Buď se vládě podaří nastartovat změny dosavadním opatrným přístupem, nebo dojde k větší krizi, na niž vláda zareaguje radikálně expanzivní politikou. Nejpravděpodobnější možností je něco mezi, kdy vláda bude postupně navyšovat podporu ekonomiky a zásahy do ní ve snaze situaci zvrátit, ale celý proces bude za cenu menší radikálnosti o to pozvolnější.

Co to znamená pro investory?

Za popsaných podmínek bude v čínské firemní sféře docházet k urychlenému přirozenému výběru a mnoho slabších společnosti zanikne. Příspěvek nemovitostního sektoru k tvorbě čínského HDP bude klesat a bude kladen větší důraz na to, aby se Čína přeorientovala z exportní a výrobní ekonomiky na spotřebitelskou. Ta je totiž mnohem odolnější, inovativnější a soběstačnější. Vítězi dalších let na čínském akciovém trhu by se tak měly stát firmy, které se orientují na uspokojování potřeb domácích spotřebitelů.

Rostoucí příjmy a celkové bohatnutí obyvatel, urbanizace a rozvoj čínské společnosti povedou k přesunu poptávky směrem ke zboží a službám, které nesouvisejí se základními potřebami. Mohou z toho těžit e-commerce společnosti, výrobci luxusního zboží, logistické firmy, výrobci cyklického spotřebního zboží, vývojáři PC her a softwaru, poskytovatelé finančních, transakčních a investičních služeb, zdravotnické společnosti a také sektory pohostinství a turismu.

Akciový index Shanghai Composite

Zdroj: BH Securities