Co v roce 2025 čekat od ECB?

Evropská centrální banka sice letos bude poprvé rozhodovat o měnové politice až 30. ledna, zápis z jejího prosincového jednání ale dává tušit, jak se budou dále vyvíjet úrokové sazby v eurozóně.

Ve světle rostoucích obav ze slabého hospodářského růstu, který by mohl vyústit dokonce v "podstřelení" inflačního cíle ECB, došlo v Radě guvernérů ke zřetelnému holubičímu obratu se silnou preferencí dále uvolňovat měnovou politiku v zemích, kde se platí eurem.

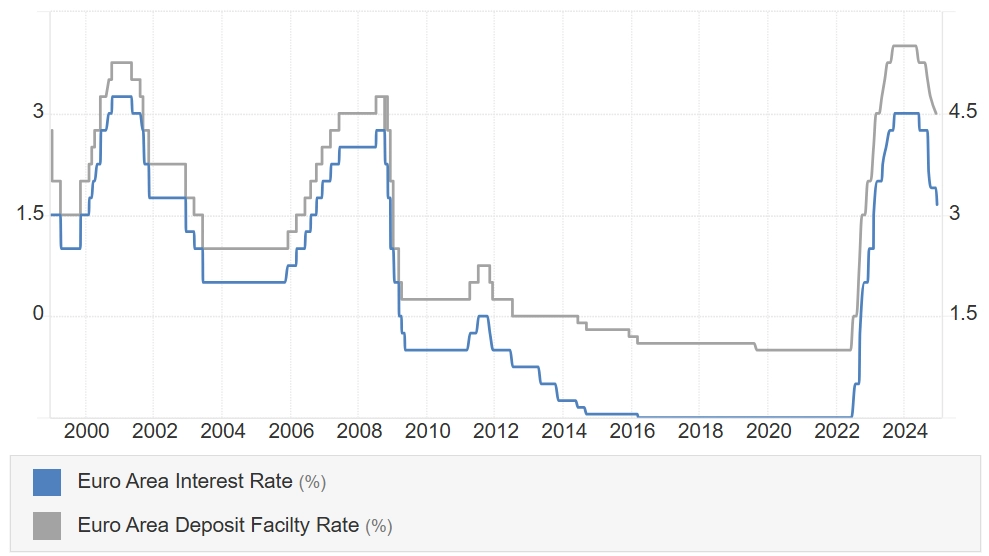

Na prosincovém zasedání snížila centrální banka depozitní sazbu o čtvrt procentního bodu na 3,0 %, ale vedla se debata o razantnějším uvolnění měnové politiky. "Šlo tedy v zásadě o kompromis mezi jestřábím a holubičím křídlem představitelů banky, přičemž to holubičí evidentně získává na síle. Důvodem je slabý ekonomický růst," říká ekonom Dominik Rusinko z ČSOB.

Obavy z krátkodobého zvýšení inflace na přelomu roku naopak tlumí relativně optimistická prognóza odborného aparátu banky, která slibuje dosažení 2% cíle již ve druhé polovině letošního roku.

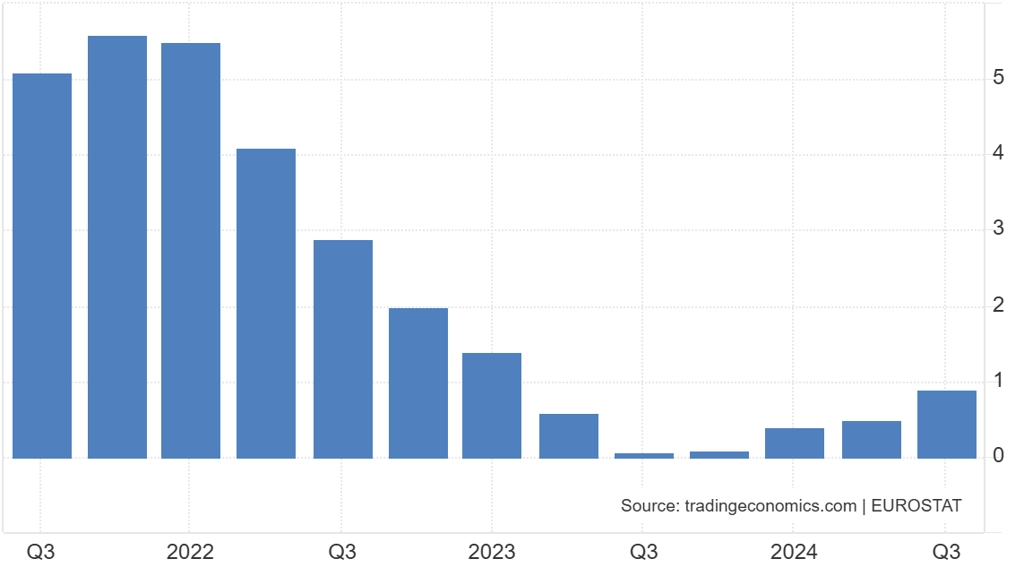

Centrální bankéři tedy přesouvají pozornost ke slabému růstu v eurozóně, který může střednědobě vytvářet dezinflační tlaky. Prostor pro zklamání na úrovni hospodářského růstu je přitom v prosincové prognóze, která odhaduje letošní zvýšení HDP o optimistických 1,1 %, poměrně významný. Zvláště pak při vědomí toho, že tento odhad nepočítá se změnami v obchodní politice po nástupu Trumpovy administrativy.

Eurozóna - meziroční vývoj HDP v jednotlivých čtvrtletích (v %)

Jaké konkrétní kroky podnikne Donald Trump po nástupu do Bílého domu, bychom se měli dozvědět záhy po jeho inauguraci. Pak možná přijdou rozsáhlé úpravy ve výhledech vývoje inflace i ekonomického růstu. přepisování výhledu na růst, ale také inflaci.

"Z našeho pohledu přitom nejsou rizikem jen samotná vyšší americká cla na evropské dovozy, ale zprostředkovaně (a možná mnohem více) by Evropu bolela vyšší cla vůči Číně. Ta by totiž – při svých produkčních (nad)kapacitách – mohla přesměrovat své vývozy na evropský trh a zesílit dezinflační nebo deflační tlaky v Evropě. A levnými dovozy samozřejmě zatopit řadě evropských konkurentů," podotýká Rusinko.

ECB ve své prosincové prognóze počítá s postupným poklesem úrokových sazeb na 2 %. "To je plně v souladu s naším očekáváním a podobně to zohledňuje i eurová křivka. Vzhledem k povaze rizik se ale může stát, že i 2% sazby mohou být pro eurozónu příliš restriktivní, a nelze tak vyloučit, že bude ECB nucena uvolnit v tomto cyklu měnovou politiku i razantněji (směrem k 1,5 %)," doplňuje ekonom.

ECB - úrokové sazby, zdroj: Trading Economics

Zdroj: ČSOB

Aktuality