Inflace neslábne. Spotřebitelské ceny v Česku podle předběžných údajů vzrostly více, než se čekalo

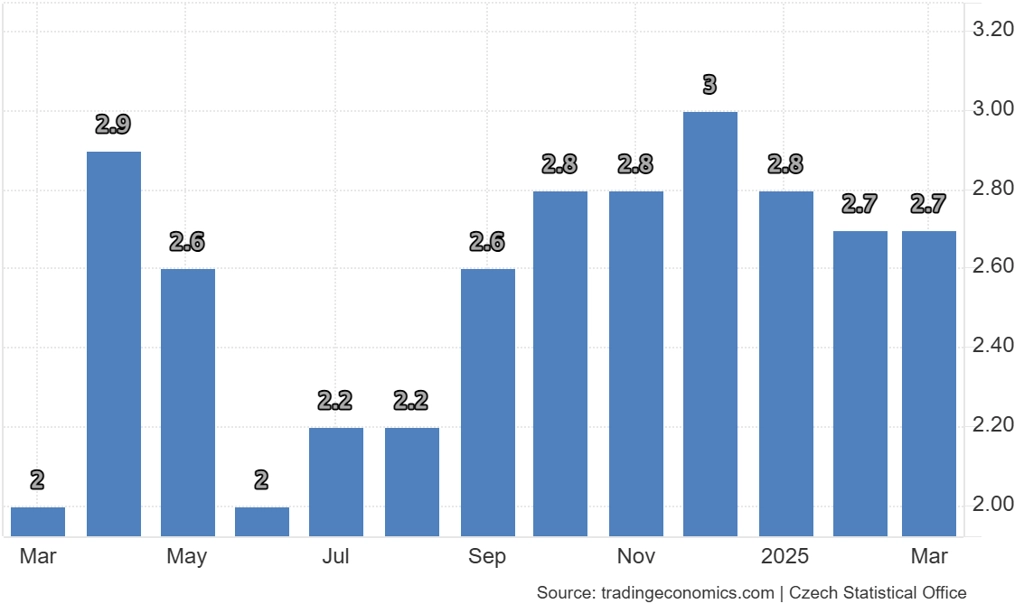

Podle předběžného odhadu spotřebitelské ceny v Česku v březnu vzrostly meziměsíčně o 0,1 % a meziročně o 2,7 %. Analytici vyhlíželi meziroční zdražení jen o 2,5-2,6 %. Finální údaje zveřejní Český statistický úřad 10. dubna.

Meziroční růst spotřebitelských cen v březnu dle předběžných údajů zůstal na únorové úrovni 2,7 %, trh očekával o něco mírnější inflaci. Prognóza ČNB z počátku února pracovala s odhadem na úrovni 2,6 %. Navzdory mírně vyšší než očekávané inflaci se ale míra růstu cen v české ekonomice nadále drží v tolerovaném rozpětí inflačního cíle centrální banky (1-3 %). "V tomto rozpětí by se míra inflace měla držet po celý letošní rok," poznamenal Radomír Jáč, hlavní ekonom Generali Investments CEE.

Lednová inflace na úrovni 2,8 % překonala odhad centrální banky o tři desetiny procentního bodu. Z tohoto hlediska by měla být únorová a březnová inflace na úrovni 2,7 % pro ČNB přijatelnou zprávou, protože je jen nepatrně nad její prognózou.

ČR - index spotřebitelských cen (meziroční změna v %)

Směrem nižší inflace v březnu podle dat ČSÚ působil vývoj cen energií a pohonných hmot a také služeb. Ceny potravin, alkoholu a tabáku rostly v uplynulém měsíci naopak rychleji, mírně zrychlil také růst cen zboží spadajícího do takzvané jádrové inflace. "Očekáváme, že jádrová inflace vykáže za březen díky vývoji cen služeb mírný pokles z únorových 2,5 %," doplnil Jáč. "V průběhu letošního roku čekáme pokles celkové meziroční inflace ke 2 %, v průměru by měly ceny letos růst o 2,4 %."

"Předběžný odhad březnové inflace je podle našich očekávaní. V dubnu by sice míra inflace mohla klesnout do blízkosti 2% cíle ČNB, ale bude to případně zejména kvůli vyšší srovnávací základně. Jinak bude inflace v dalších měsících poměrně rozkolísaná, v průměru očekáváme letos růst spotřebitelských cen o 2,5 %," napsal v poznámce k březnovým údajům Martin Kron, analytik z Raiffeisenbank.

ČR - index spotřebitelských cen (březen 2025, předběžné údaje), zdroj: ČSÚ

Vedle vývoje inflace v české ekonomice, která je pro ČNB klíčová, bude centrální banka také muset zohledňovat vývoj ve světě v souvislosti se zaváděním nových cel. Nově oznámená cla na dovozy do USA budou mít podle Jáče na inflaci smíšený vliv. Na jedné straně mohou vést k výkyvům kurzu koruny, zároveň ale povedou k oslabení růstu globální ekonomiky a poklesu cen některých komodit. Celkový dopad na inflaci v české ekonomice tak nemusí být výrazný, může dokonce míru růstu cen tlačit mírně níže.

"Očekáváme, že bankovní rada ČNB na svém květnovém zasedání sníží sazby o čtvrt procentního bodu, repo sazbu tedy na 3,50 %. Naše nedávné předpoklady počítaly s tím, že ČNB sníží úroky o čtvrt procentního bodu v květnu a srpnu a že se repo sazba následně ustálí na 3,25 %. Hrozba slabšího růstu globální ekonomiky a možnost dalšího poklesu úroků velkých centrálních bank včetně ECB ale může otevřít dveře k výraznějšímu než dosud očekávanému poklesu úroků v Česku," doplnil Radomír Jáč z Generali Investments CEE.

"To, že inflace setrvala na 2,7 %, ukazuje, že návrat k 2% cíli ČNB nebude jednoduchý. Problémem jsou především nadále zdražující potraviny i setrvalý růst cen ve službách. Celková míra inflace sice může na první pohled utěšovat, protože je stále v tolerančním pásmu centrální banky. To ale bankovní radě nemusí stačit k jistotě, že se inflace brzy zklidní. Proto březnové údaje spíše nahrávají stabilitě sazeb i po květnovém zasedání. Níže se míra inflace může dostat až ve druhé polovině roku, na 2% cíl ČNB ale s největší pravděpodobností neklesne," uvedl Petr Dufek, hlavní ekonom Banky CREDITAS.

"Celková inflace bude v první polovině roku pravděpodobně volatilní, a to s přispěním efektu srovnávací základny u cen pohonných hmot a potravin. I tak ale očekáváme, že zůstane v tolerančním pásmu ČNB a že se ve druhém pololetí ustálí poblíž 2% cíle. V jeho blízkosti by měla zůstat i v roce 2026. Jádrová inflace by měla v roce 2025 i 2026 také zůstat v tolerančním pásmu ČNB, její návrat k cíli bude ale pravděpodobně pozvolnější, růst cen služeb a bydlení ji pravděpodobně udrží nad 2 % (zejména letos)," nabídl výhled Komerční banky ekonom Martin Gürtler. "Další vývoj jádrové inflace bude do značné míry záviset na celkové ekonomické situaci, zejména na růstu mezd a výdajů domácností. Do vývoje přitom pravděpodobně promluví i začínající obchodní války. V případě platnosti plošných cel očekáváme, že vlivem horšího hospodářského vývoje budou tlaky na růst spotřebitelských cen ve střednědobém horizontu slábnout. Celková expozice Česka i EU vůči USA je totiž mnohem silnější na vývozní než dovozní straně. Evropský trh by se navíc mohl stát odbytištěm velkého objemu čínského zboží, což by významně tlumilo tlaky na růst cen."

Zdroj: ČSÚ, Generali Investments CEE, Raiffeisenbank, Komerční banka, Banka CREDITAS

Aktuality