Tohle (ne)udělalo kvantitativní uvolňování s americkou ekonomikou

Kvantitativní uvolňování a takzvaný "efekt bohatství" se nepromítají do reálné ekonomiky USA. Zde je důkaz!

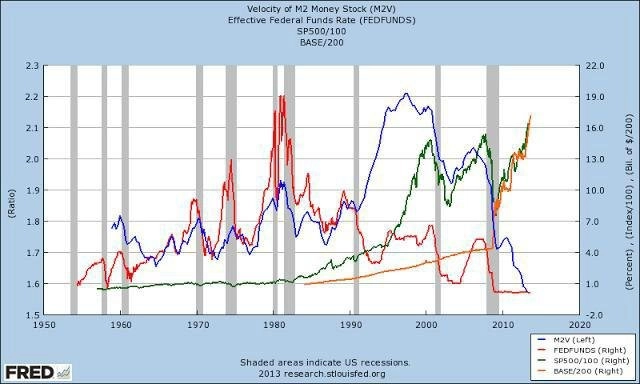

Graf zobrazuje vývoj rychlosti oběhu peněz (poměr HDP k peněžní zásobě - modrá křivka) a sazby Fedu (červená křivka), která je aktuálně poblíž nuly. Lze pozorovat, že se růst peněžní zásoby nepromítá do růstu HDP (rychlost peněz klesá), politika nulových úrokových sazeb Fedu (likviditní past) také příliš nezmohla.

Růst peněžní báze (nákupy dluhopisů Fedu - oranžová křivka) pomohl akciovému trhu (zelená křivka). Obě veličiny od začátku kvantitativního uvolňování rostly. Efekt bohatství (nebo spíše efekt inflace cen aktiv) vedl k tomu, že americké domácnosti nahradily 56% ztráty z akciových investic po splasknutí nemovitostní bubliny a Velké recesi.

Je potřeba uznat, že se Fedu a americké vládě v letech 2008 a 2009 podařilo zabránit kolapsu finančního systému a velké depresi. Něco nám ale stále říká, že krize není zažehnána. A doufejme, že za 80 let příští šéf Fedu nevyužije současné politiky jako šablony.

Reportáž ze zasedání Fedu sledujte ve středu večer on-line na Investičním webu.

Zdroj: distressedvolatility.com

Aktualita pro rok 2026