Erste: Exit Fedu přežije střední a východní Evropa bez problémů. Růstu dluhopisových výnosů se bát nemusí

Počátek exitu Fedu by podle analytiků z Erste Group Bank Juraje Kotiana a Martina Lobotky měl mít na výnosy dluhopisů v regionu CEE jen omezený dopad. Analytici pozorují zlepšení úvěrového hodnocení zemí z regionu střední a východní Evropy, obzvláště u států, jejichž ratingy jsou v investičním pásmu. Proti výraznějšímu nárůstu výnosů v těchto zemích by měly působit domácí faktory, růst výnosů v roce 2014 tak Erste očekává jen v pásmu 20 až 70 bazických bodů.

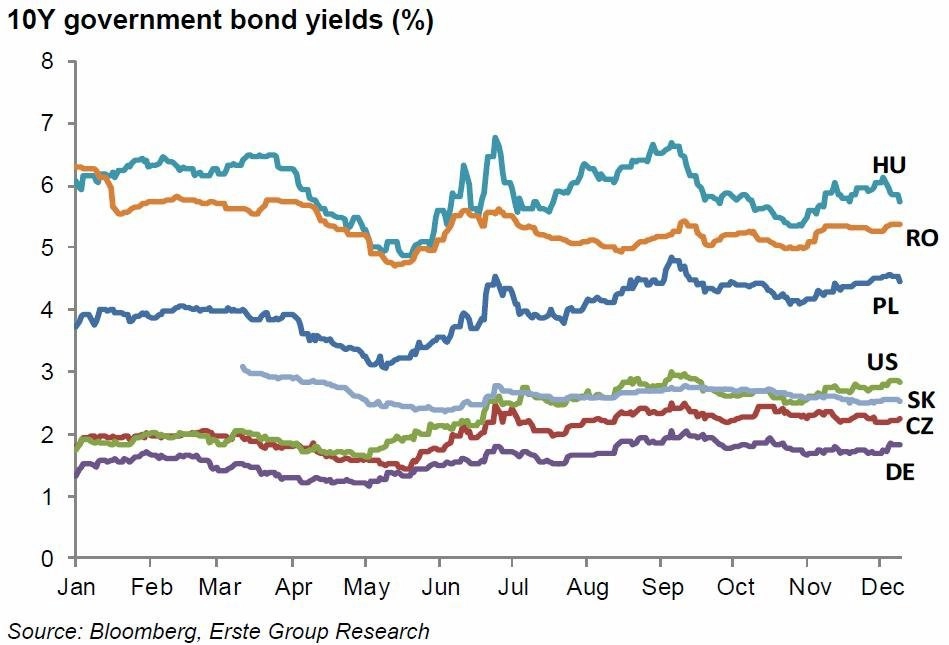

Omezení programu nákupů aktiv americkou centrální bankou bude určující pro trend výnosů dluhopisů v regionu CEE v roce 2014. Růst výnosů bylo možné pozorovat v souvislosti s diskuzemi o omezení QE v druhém pololetí 2013.

Růst výnosů bude možné přičíst třem faktorům:

Normalizaci nebo korekci výnosů po abnormálně silné rally z počátku roku 2013.

Rostoucí averzi k riziku a obratu kapitálových toků u emerging markets.

Zlepšujícímu se ekonomickému výhledu ve vyspělých zemích, který zvyšuje naděje, že lze upustit v dohledné době od nekonvenčních monetárních opatření.

Analytici v základním scénáři očekávají, že exit Fedu začne nejpozději v březnu 2014 a je už ve výnosech dluhopisů v regionu CEE započten. Proto na ně bude mít jen omezený dopad, dokud nezačnou být nákupy aktiv omezovány agresivnějším tempem, než jaké se v současnosti předpokládá.

Podle Erste půjde o pečlivě kontrolovaný proces, protože se Fed bude snažit vyhnout dramatickým výkyvům u výnosů amerických dluhopisů, které by mohly ohrozit ekonomické oživení. "To je další důvod, proč bude riziko růstu výnosů limitované a proč očekáváme jen mírný nárůst mezi 20 a 70 bazickými body," uvádějí Kotian a Lobotka.

Během letošního roku bylo možné pozorovat zmírnění portfoliových kapitálových toků do regionu. Zpomalení už bylo potřebné po nezvykle silné rally v prvním čtvrtletí. Podle IIF Report on Capital Flows byl kapitálový odliv z rozvíjejících se trhů tažen víc růstem krátkodobých forwardových sazeb na předních trzích než hrozbou brzkého omezení QE. "Z našeho pohledu bylo posílení forward guidance velmi důležité, protože pomohlo zmírnit přehnané reakce výnosů a stabilizovat kapitálové toky," vysvětlují analytici.

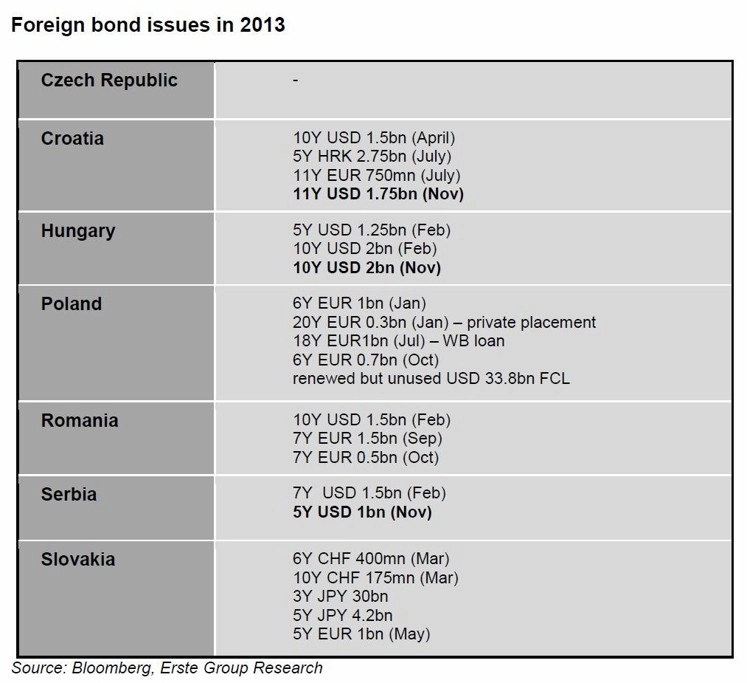

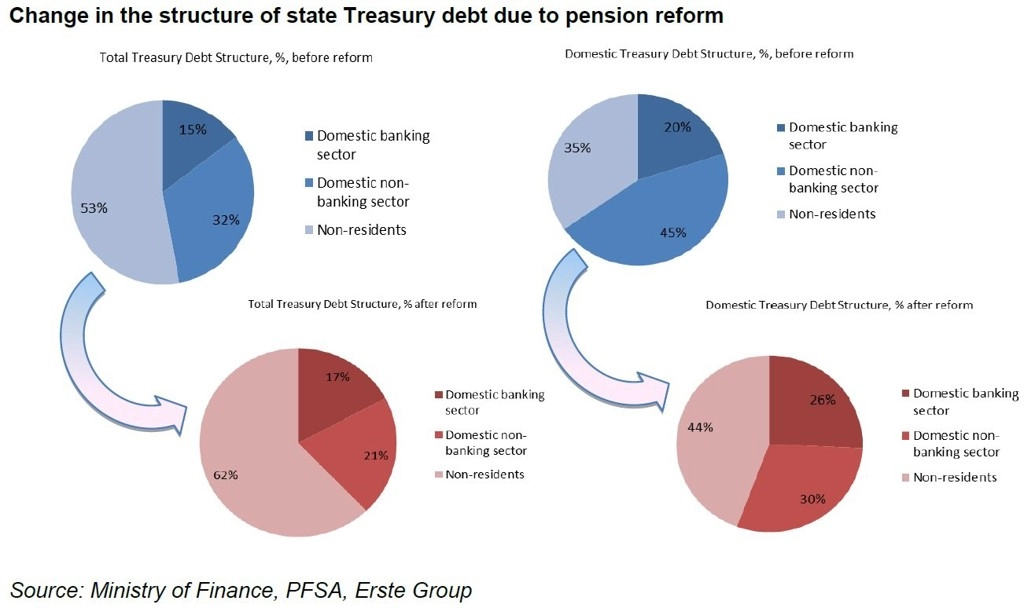

Po období zvýšených výnosů v létě využily některé země střední a východní Evropy poklesu výnosů a v listopadu vstoupily na zahraniční trhy, aby si zajistily určité "předfinancování" na další rok, kdy je očekáván exit Fedu. Obzvláště důležité to bylo pro státy, jejichž ratingy nejsou v investičním pásmu. Patří sem Chorvatsko, Maďarsko a Srbsko. Všechny čelí nejvyšším potřebám financování v regionu.

Výhody mohly využít i Polsko a Slovensko. Obě země mají ale v současnosti hotovosti dostatek a jejich pravidla dluhové brzdy jim zabraňují hromadit hotovost na konci roku. U obou zemí (a rovněž Maďarska) lze proto očekávat, že omezí své rezervy, aby pravidlo splnily. To je také důvod, proč Erste předpokládá, že Polsko a Slovensko vstoupí na zahraniční trhy a obnoví rezervy teprve na začátku příštího roku.

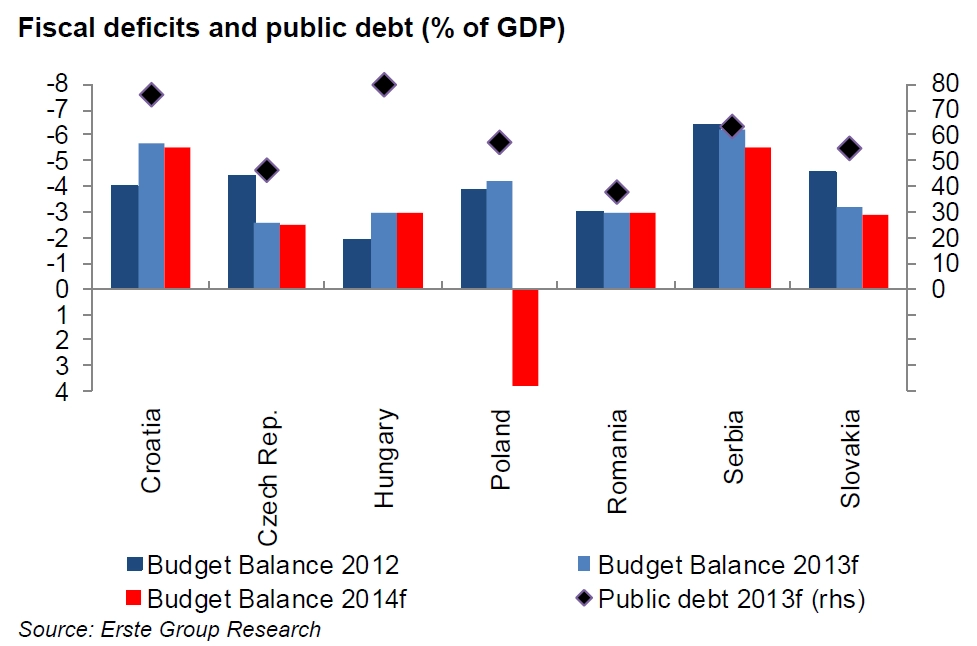

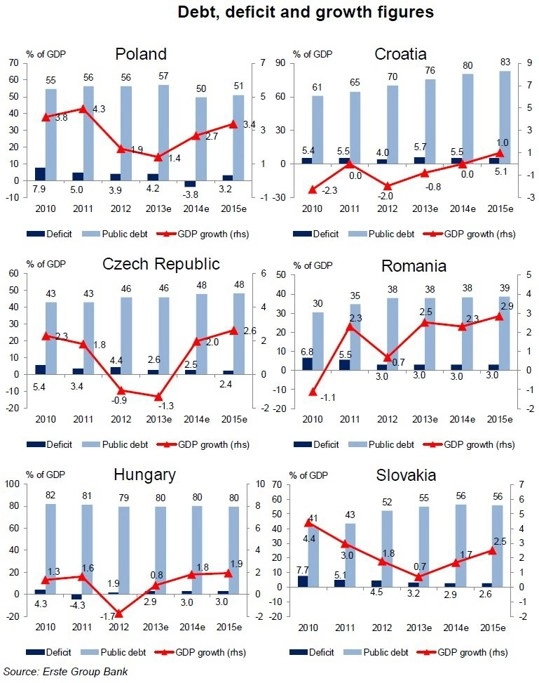

Státy střední a východní Evropy pokračují ve svém konsolidačním úsilí, i když pomalejším tempem ve srovnání s uplynulými roky. Kromě Chorvatska a Srbska by měly všechny země v příštím roce držet své deficity pod hranicí 3 % HDP. Polsko by mělo hospodařit s přebytkem vzhledem k příjmům z akvizice portfolií vládních dluhopisů z penzijních fondů, která v příštím roce výrazně sníží jeho potřeby financování.

Vlády zení z regionu CEE všeobecně provádějí hodně předfinancování a zpětných odkupů aktiv na konci tohoto roku, což jim dá velký manévrovací prostor v prvních dvou kvartálech 2014.

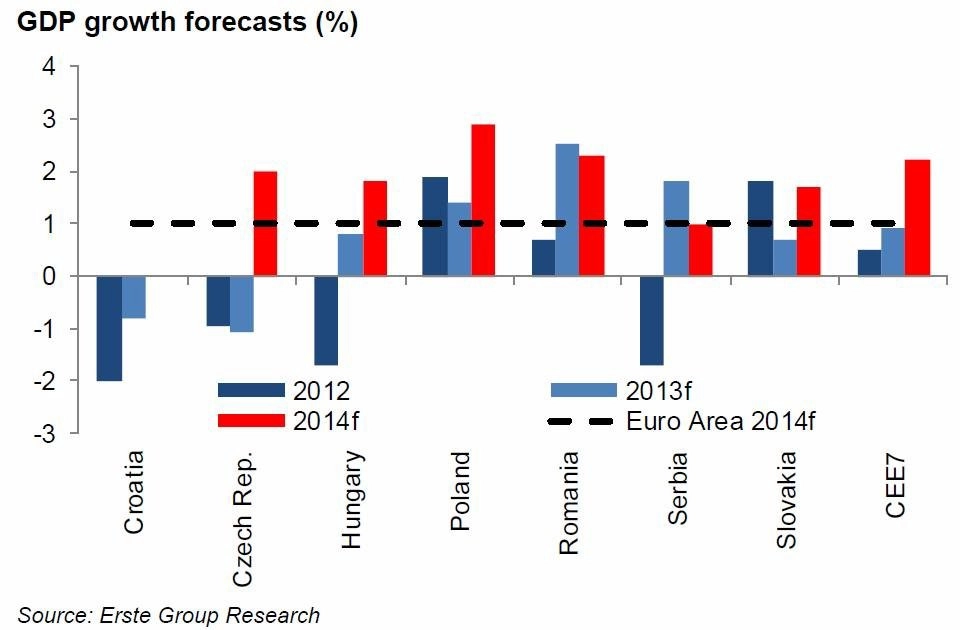

Nejsou to jen nižší deficity, ale také vyšší ekonomický růst, co by mělo napomoci udržitelnosti zadlužení. "Poslední data o HDP a řada předstihových indikátorů nás vedly k revizi předpovědí růstu HDP na příští rok nahoru," píší analytici. "U všech zemí kromě Chorvatska se očekává růst. Ekonomiky CEE by měly zrychlit tempo růstu HDP v průměru k 2,2 % v roce 2014 z 0,9 % očekávaných v roce 2013."

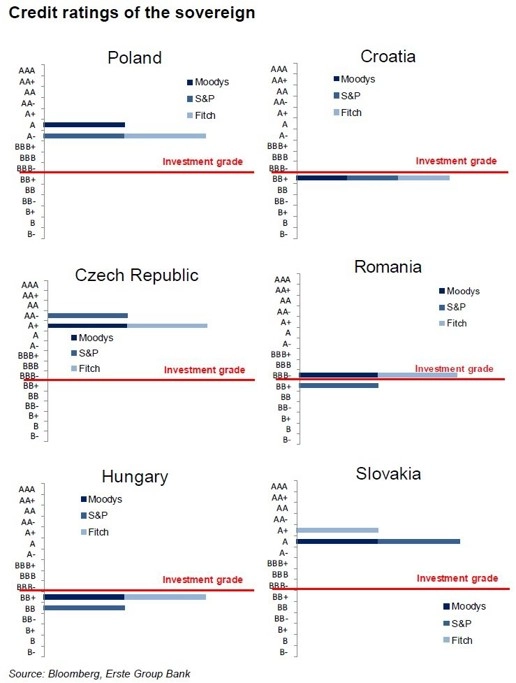

Je zřejmé, že se zlepšilo úvěrové hodnocení států střední a východní Evropy, obzvláště u zemí s ratingem v investičním pásmu (Polsko, Česko, Slovensko a Rumunsko); Maďarsko a Chorvatsko bojují s problémy kvůli zpoždění strukturálních reforem, což se stále promítá do jejich hodnocení.

"Očekáváme, že ratingy budou mít nadále velký dopad na ocenění. Obzvláště patrné je to na ocenění slovenských dluhopisů, které benefitují z toho, že patří do 'lepší ratingové skupiny' v rámci eurozóny," vysvětlují analytici. Touto skupinou myslí státy s ratingy vyššími než A (během posledních tří let jich podstatně ubylo).

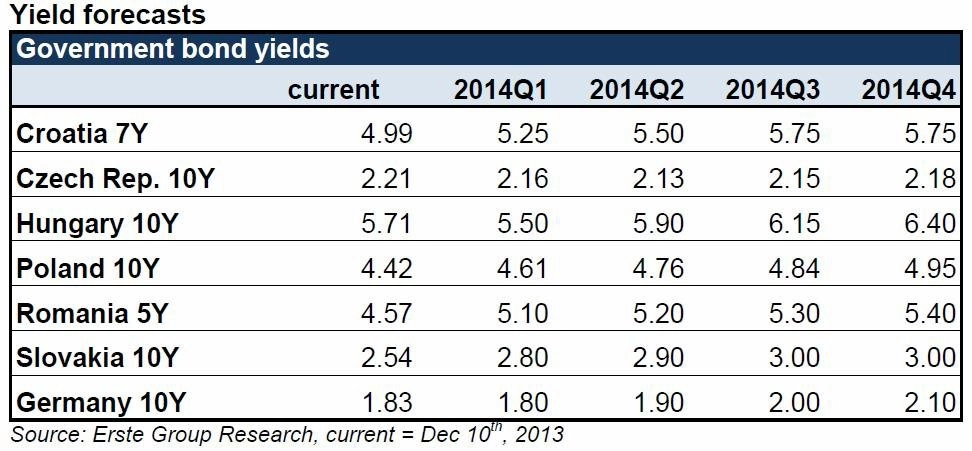

Domácí faktory u jednotlivých zemí regionu by měly všeobecně pracovat proti výraznějšímu nárůstu výnosů. Dostatek likvidity a nižší nabídka by měly na nízké úrovni držet výnosy v Česku. Polské a slovenské bondy by měly příští rok těžit z rozsáhlých zpětných odkupů, a tudíž rovněž nižší nabídky dluhopisů. Monetární politika v Rumunsku a Maďarsku by měla zůstat stimulační pro domácí poptávku po dluhopisech (hlavně kratších splatností), nicméně Erste už nevidí velký prostor pro další snižování sazeb v roce 2014.

Výhled na dluhopisové trhy jednotlivých zemí regionu CEE

- V Polsku povedou změny u penzijních fondů v příštím roce k podstatné redukci nabídky dluhopisů.

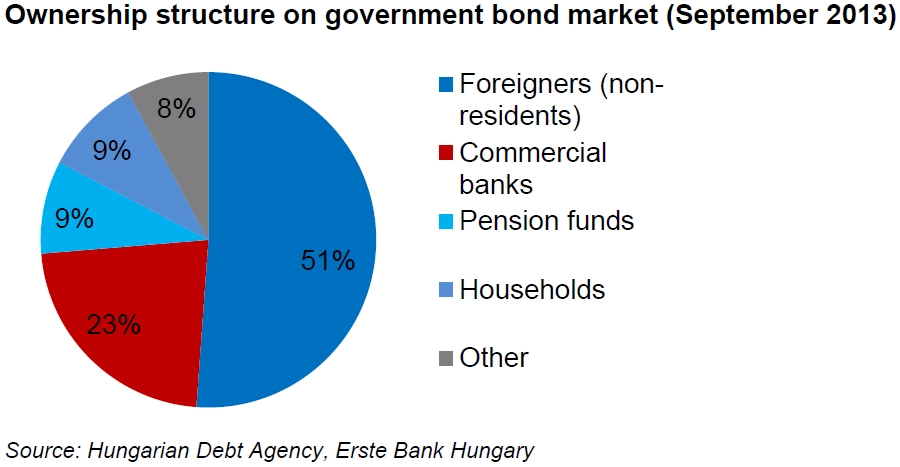

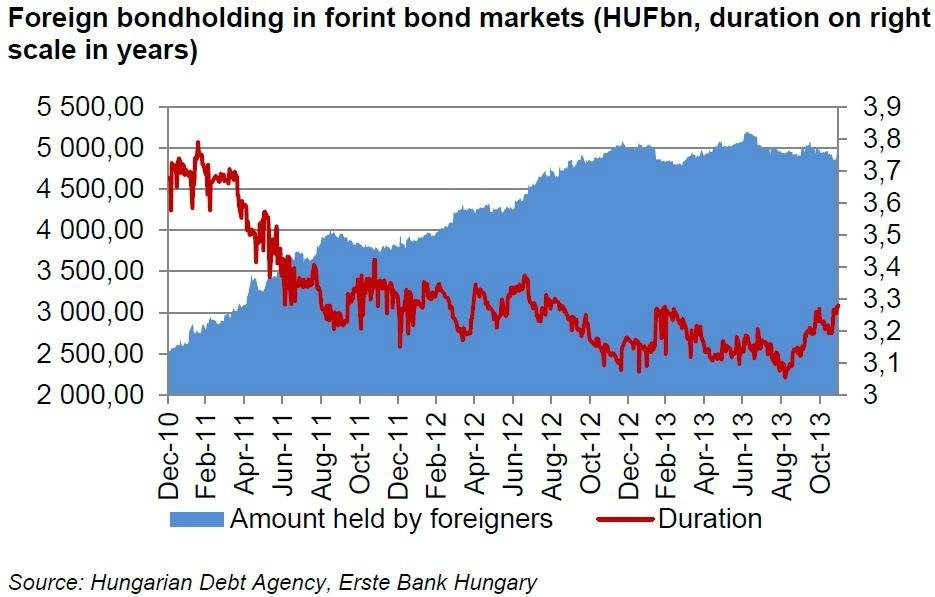

- Maďarská monetární politika nadále podporuje domácí dluhopisovou poptávku, nicméně kvůli vysokému zahraničnímu dluhu a krátkodobé splatnosti vládního dluhopisového portfolia jsou výnosy zdejších bondů náchylné na růst.

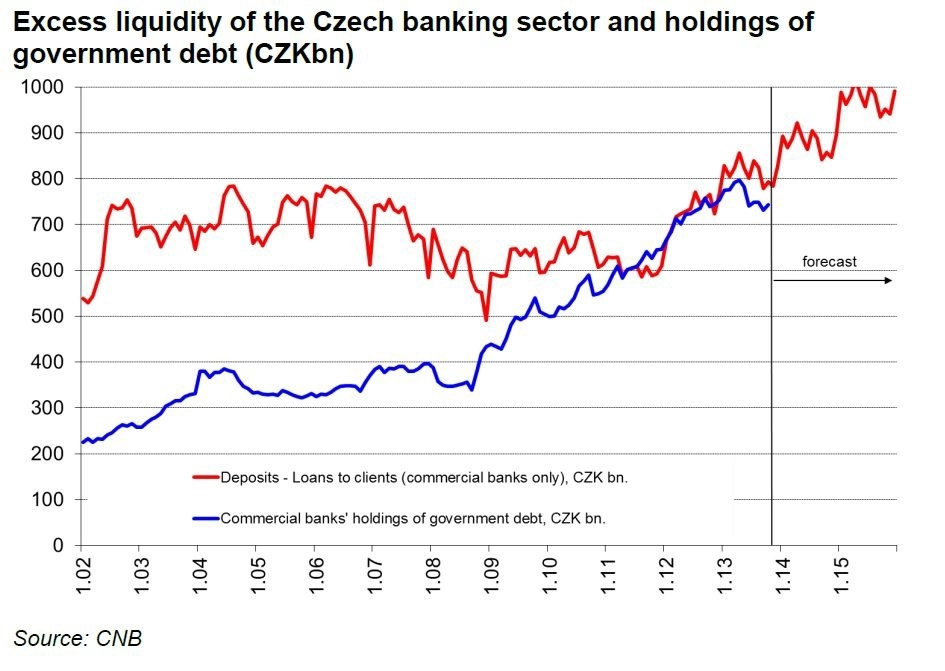

- Úrokové sazby v okolí nuly a velký přebytek likvidity v českém bankovním sektoru, zvýšený nedávnými intervencemi proti koruně, by měl růstu výnosů dluhopisů v České republice zabránit. Navíc vláda plánuje omezit své finanční potřeby prostřednictvím lepšího řízení hotovosti státních institucí.

Slovensko bude těžit ze svého členství v "klubu zemí lepších ratingů", odkupy povedou k nižší emisi v příštím roce.

Omezení požadavků na rezervy v Rumunsku by mělo podpořit domácí poptávku po státních dluhopisech.

Chorvatsko je zemí, kde je riziko zvýšení výnosů dluhopisů nejvyšší. Hospodaří s nejvyšším rozpočtovým deficitem v regionu a jeho systém měnového kurzu vyžaduje přísnější likviditní management kvůli režimu měnového kurzu, což činí Chorvatsko náchylným na nárůst výnosů ve chvíli, kdy se dostane pod tlak měna.

V Srbsku zůstává fiskální politika nejistá kvůli chybějící formální dohodě s MMF.

Zdroj: Erste Group Bank

Aktualita pro rok 2026