Prvnímu kvartálu vládly komodity. Má nyní smysl vsadit na energie, kávu nebo zlato?

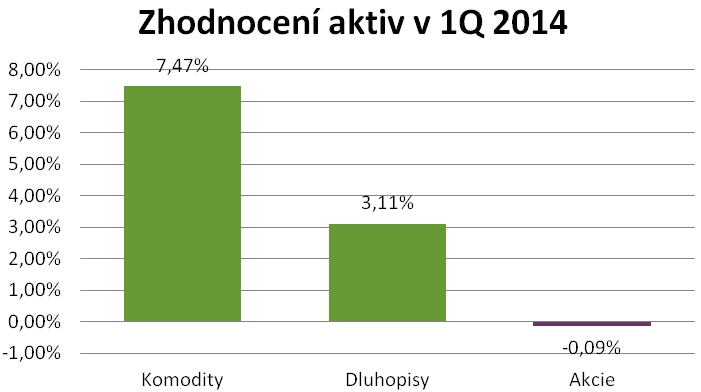

Úvodní čtvrtina roku 2014 byla pro komoditní investory úspěšná. Komodity dosáhly po delší době vysokého zhodnocení a jako celek přidaly téměř 8 %. S přehledem porazily ostatní skupiny investičních aktiv, když globální státní dluhopisy zhodnotily za stejnou dobu o 3 % a akciové indexy mírně ztratily.

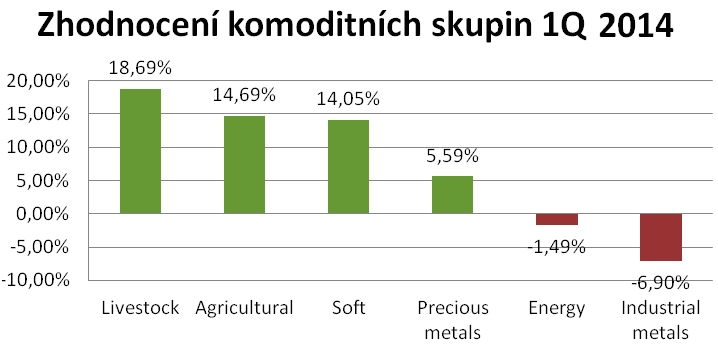

V rámci komoditní rodiny hrály prim komodity spojené se zemědělstvím. Ty obsadily v žebříčku zhodnocení první tři příčky. Absolutním vítězem byly díky vepřovému masu masné komodity pronásledované zrninami a měkkými komoditami, kam patří především káva, bavlna, cukr a kakao. Poraženými jsou z tohoto pohledu komodity energetické a průmyslové kovy.

Důvodem pro silný růst cen zemědělských komodit bylo především špatné počasí, které vládlo v hlavních pěstitelských oblastech. Nebývale tvrdá zima vzbudila obavy o budoucí úrodu kukuřice, jíž jsou Spojené státy největším světovým vývozcem. Stejně tak tomu bylo u pšenice. Nejhorší brazilská sucha poslední dekády mají naopak na svědomí raketový růst cen kávy, která si v úvodním čtvrtletí polepšila o více než 50 %.

Nepokoje na Ukrajině a nejistota ohledně dalšího vývoje světových ekonomik přála typickým bezpečným přístavům, tedy i drahým kovům. Je ovšem potřeba říci, že cenový růst drahých kovů v úvodním kvartálu roku je tradiční sezónní tendencí, která se v posledních letech často od ledna do února, případně až do března opakuje, a tak jejich pokles na konci kvartálu nebyl pro zasvěcené až takovým překvapením.

Nejztrátovější skupinou byly průmyslové kovy. Důvodem je často zmiňované ekonomické zpomalení v Číně. Ta je největším světovým spotřebitelem mědi (asi 40 % světové poptávky). Není tedy divu, že právě měď byla v uplynulých třech měsících největším komoditním propadákem.

Zklamáni mohou být také investoři do energetických komodit. Americká lehká ropa zdražila oproti ostatním komoditám jen neznatelně (+1,4 %), severomořská ropa Brent zaznamenala dokonce pokles. A to i přes rusko-ukrajinský konflikt, který by měl být pro ceny této suroviny podpůrným argumentem. Potvrzuje se tak náš dříve vyslovený názor, že trhy neberou to, co se odehrává na Krymu (a jinde na Ukrajině) vážně a dění v poklidu přihlížejí. Z tohoto stavu nedostaly ropu a plyn ani sankce vyhlášené vůči Rusku.

Výhled na druhé čtvrtletí 2014

Ceny komodit budou v následujícím období přímo závislé na dění ve světě, je tedy těžké odhadovat jejich vývoj. Pojďme však alespoň naznačit možné směry.

Zemědělské komodity

Ceny zemědělských komodit se z dlouhodobějšího pohledu nacházejí v sestupném trendu, který započal v polovině roku 2011. Trh vytváří nová minima, korekce vzhůru mají nižší vrcholy. Z tohoto pohledu prozatím považujeme růst cen zrnin z uplynulého kvartálu jen za korekci sestupného trendu.

Domníváme se tedy, že by i v nadcházejícím čtvrtletí ceny této komoditní skupiny měly klesat. Počasí v USA a ostatních zmíněných regionech se již pozvolna vrací do normálu a situace na trhu hovoří spíše pro korekci růstu z úvodního kvartálu.

Tuto možnost vidím jako reálnou zejména u kukuřice a pšenice. Pěstitelé a přímí zpracovatelé kukuřice, tedy subjekty mající ze své podstaty přímé informace z trhu s komoditou, v tuto chvíli kukuřici hromadně prodávají. Svědčí o tom objem jejich krátkých pozic, který se za poslední kvartál téměř zdvojnásobil.

Měkké komodity

Podobná situace je u měkkých komodit, kde je býčí pohyb z uplynulých tří měsíců vedený zejména dramatickým růstem ceny kávy.

Nedávný růstový příběh by mohl být pouze epizodou v silném medvědím trendu majícím stejné trvání jako již zmíněný trend u zemědělských komodit. Některé indikátory již ukazují, že by růst ceny kávy měl být u konce a mohli bychom být svědky poklesu.

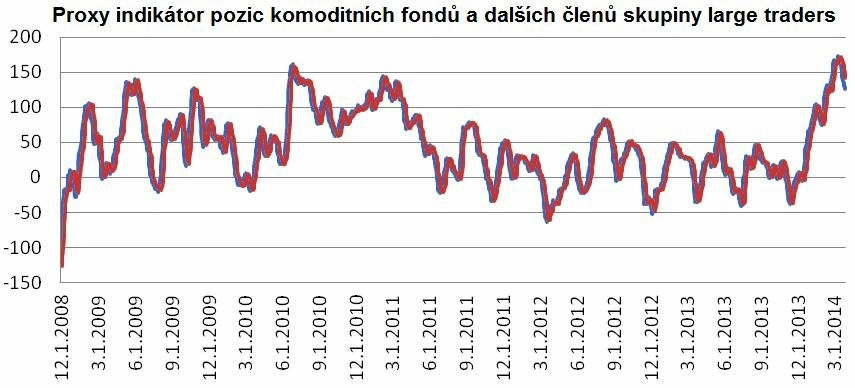

Proxy indikátor pozic velkých obchodníků se vyšplhal až k hodnotám, na nichž na jaře 2011 začal současný klesající trend, a není tudíž vyloučeno, že subjektům živícím trend již pozvolna docházejí prostředky na další nákupy. To by mohlo znamenat ochabnutí trendu a přechod do korekce. Katalyzátorem pro tento vývoj by mohl být příchod příznivějšího počasí provázeného srážkami do hlavních pěstitelských oblastí v Brazílii.

Energetické komodity

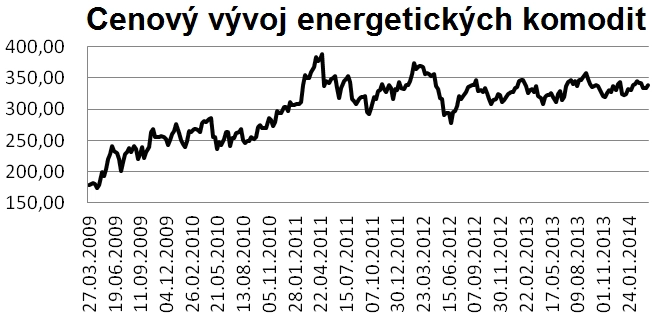

Ceny ropy a plynu již delší dobu stagnují v poměrně úzkém pásmu s resistencí na 350 bodech. Budoucí vývoj tak bude podle našeho názoru do velké míry závislý na napětí mezi Ruskem a Ukrajinou. Při zhoršení současného stavu a při případné ruské vojenské zaangažovanosti i v dalších regionech východní Ukrajiny je možné počítat s růstem jejich hodnoty.

Aktuálně však neexistuje indikace dalšího směru vývoje. Vnitřní struktura trhu je neutrální, a tak bychom v případě vyloučení ostatních vlivů mohli odhadovat pouze podle typického sezónního vývoje. Ten hovoří pro další růst cen energetických komodit.

Drahé kovy

Růst cen zlata a stříbra z úvodu kvartálu vystřídala tradiční korekce. Pro další vývoj této investorsky oblíbené skupiny bude důležité chování indexu drahých kovů, v tuto chvíli na úrovni 1 600 bodů.

Právě na této hranici by se mohl odehrát klíčový souboj býků s medvědy o to, zda budou ceny zlata a stříbra pokračovat ve dva roky trvajícím sestupném trendu, nebo zda se opět podívají výše. Podle současné situace na trhu věříme v následujícím kvartálu v pokles hodnoty drahých kovů k právě naznačené hranici.

Autorem článku je Václav Pech, analytik ze společnosti Broker Trust.

Zdroj: Broker Trust

Aktualita pro rok 2026

Doporučujeme

Aktuality