Proč Evropa platí Německu za to, že mu může půjčit peníze?

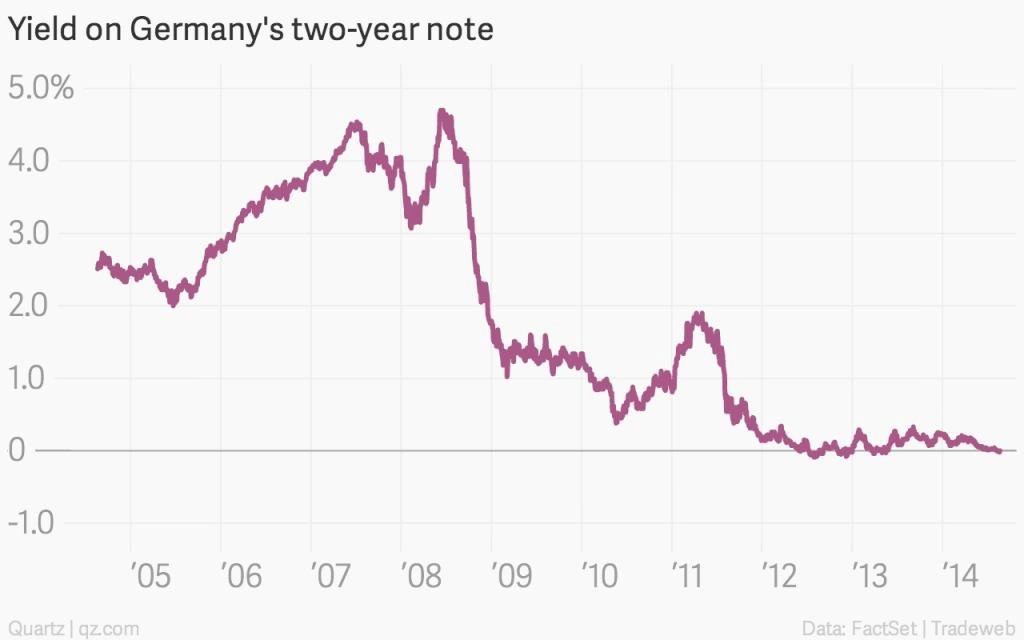

Výnosy dvouletých německých státních dluhopisů, na trhu známých jako Schätze (zkratka z Bundesschatzanweisungen), se pohybují okolo nuly, před pár dny byly dokonce záporné. Negativní výnos přitom znamená, že jsou investoři ochotni platit za "privilegium" půjčit německé vládě peníze. Jak je to možné?

To by se přece nemělo stávat. Většinou je to dlužník, kdo platí úrok věřiteli. Jenže negativní výnosy se u německých dvouletých dluhopisů objevují už několik let. Nízké výnosy totiž investoři, kteří jsou vystrašení z geopolitických i ekonomických hrozeb, tlačí svými nákupy dluhopisů ještě níže.

Na první pohled to vypadá, že hlavním viníkem je situace na Ukrajině. Jenže to není celý příběh. Růst cen v celé eurozóně je v poslední době velmi pomalý. V červenci vzrostly ceny jen o 0,4 % a řada zemí, například Španělsko, Řecko nebo Portugalsko, už je v deflaci.

Ještě více znepokojující je fakt, že evropské dluhopisové trhy nadále očekávají nízký růst cen. A to dokonce v nejsilnějších světových ekonomikách. Takzvaná break-even sazba (rozdíl mezi výnosem normálního státního dluhopisu a dluhopisu chráněného proti inflaci - TIPS), která zhruba odpovídá inflačním očekáváním, se v Německu během posledních týdnů výrazně propadla. Signalizuje růst cen jen o 0,7 % ročně v příštích pěti letech.

Největším rizikem pro ekonomiku pak jsou padající ceny. Klesající ceny odrazují spotřebitele od útrat, protože tito čekají, že zboží a služby ještě zlevní. Odrazují také firmy od úvěrování, protože klesající ceny zhoršují jejich schopnost splácet.

Deflace je tak na trhu s dluhopisy pro dlužníka věc velmi nepříznivá, naopak věřiteli hraje do karet. Každé euro nebo dolar, které půjčí, se mu zhodnotí i díky poklesu cen. A to je ten pravý důvod, proč jsou investoři ochotní za to, že Německu půjčí, platit.

Zdroj: Quartz

Aktualita pro rok 2026