David Stockman: Politika ECB připomíná honbu za dluhovou fata morgánou

Evropská centrální banka (ECB) si velmi dobře uvědomuje, jak moc křehké v současnosti hospodářství starého kontinentu je. Stačilo by jediné zaškobrtnutí a většina evropských ekonomik by se okamžitě vrátila zpět do recese. I proto ECB komerčním bankám nabízí levné peníze, které mají podpořit půjčování firmám, a tedy posílit hospodářské oživení. Problém tkví v tom, že o pomocnou dluhovou ruku nikdo moc nestojí.

V prvním kole programu TLTRO komerční banky vyčerpaly jen něco málo přes 80 miliard eur. Finanční ústavy si přitom mohly od ECB odnést až 400 miliard eur, tedy zhruba pětkrát tolik. Zdá se, že evropské bankovní domy neregistrují zájem o půjčky, a proto je nic nemotivuje k tomu, aby nabídku levných peněz od ECB využily. To by mimo jiné dokazovalo, že se Evropa z dopadů ekonomické krize z roku 2008 stále plně nevzpamatovala a že pro ni bude návrat do normálu kvůli chybějícím růstovým katalyzátorům velice obtížný.

Jak je ale možné, že se třeba výnosy 10letých španělských vládních bondů pohybují jen lehce nad 2 %, když ještě loni dosahovaly více než 4 %, a před dvěma lety atakovaly dokonce úroveň 7 %? Pokud je na tom Evropa opravdu tak špatně, nedává přece výrazný pokles výnosů dluhopisů periferních zemí eurozóny smysl.

Sázky na evropské kvantitativní uvolňování (QE)

Bývalý americký politik a uznávaný ekonom David Stockman tento paradox vysvětluje jako výsledek spekulace manažerů hedgeových fondů na to, že Evropská centrální banka bude nakonec dříve nebo později muset uznat, že program TLTRO na rozhýbání evropské ekonomiky nestačí, a přistoupí naplno k evropské verzi programu kvantitativního uvolňování (již v polovině října spouští ECB program odkupů úvěrů z bank, spekulanti ale doufají i v zavedení programu odkupu dluhopisů - pozn. red.). "Spekulanty opravdu nezajímá, jak na tom evropské hospodářství ve skutečnosti je. Jediné, v co věří, je síla centrální banky," říká.

Zůstává ale otázkou, jak centrální banky dospěly k závěru, že zadlužení domácností a podniků může růst donekonečna, aniž by se na trzích objevily nebezpečné anomálie. V případě Španělska, které funguje jako téměř dokonalý příklad, se krátce před pádem americké investiční banky Lehman Brothers, který odstartoval světovou finanční krizi, zadlužení nefinančního sektoru vyšplhalo až na 1,87 bilionu eur a zadlužení tamních domácností v poměru k HDP překročilo 90 %. Krátce poté se hypoteční krize z USA přelila i na jihozápad Evropy a španělská ekonomika hnaná nahoru přehřátým a na dluh nadfinancovaným realitním trhem explodovala. Růst hospodářství byl tentam.

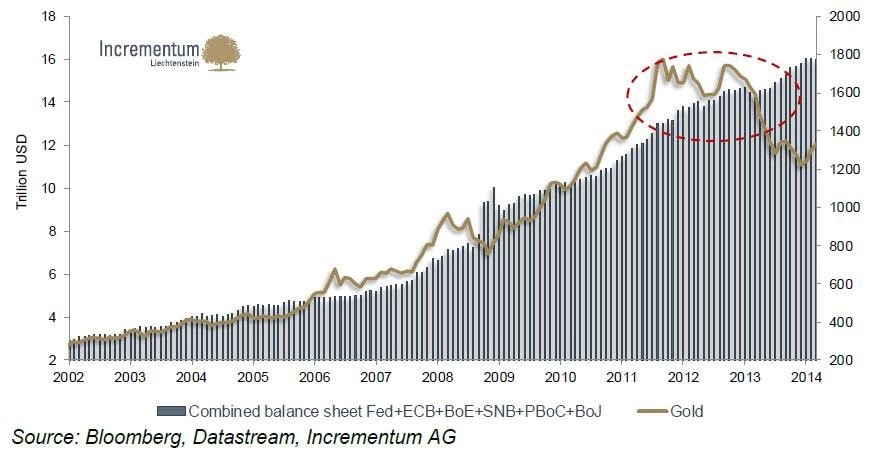

Alarmující jsou také bobtnající rozvahy centrálních bank. Zatímco kolem roku 2000 rozvahy šesti hlavních světových centrálních bank dosahovaly jen asi dvou bilionů dolarů, dnes je to již téměř 18 bilionů dolarů. Celosvětový hrubý domácí produkt se přitom za stejnou dobu zvýšil jen na zhruba dvojnásobek.

Světová ekonomika je v současnosti vystavěna de facto od základů na astronomickém dluhu. Problémem je to, že s každým dalším eurem či dolarem, které centrální banky vytisknou, aby podpořily půjčování domácnostem a podnikům, nafukují bublinu, která měla možná již dávno prasknout. Až k tomu dojde, další globální recesi sotva něco odvrátí.

Zdroj: David Stockman's Contra Corner

Aktualita pro rok 2026

Aktuality