Růst sazeb již tento měsíc, nebo až za rok? Spekulací není nikdy dost

Ještě na začátku letošního roku většina investorů a analytiků čekala, že začnou úrokové sazby ve Spojených státech růst v červnu. Pak ale přišla série nepřesvědčivých ekonomických dat a sázky na červen byly ty tam. Nyní trhy čekají, že Fed sazby začne zvyšovat v září. Objevují se ovšem i skeptici, kteří tvrdí, že se dočkáme nejdříve příští rok. Argumenty pro všechny tři scénáře není potřeba složitě hledat.

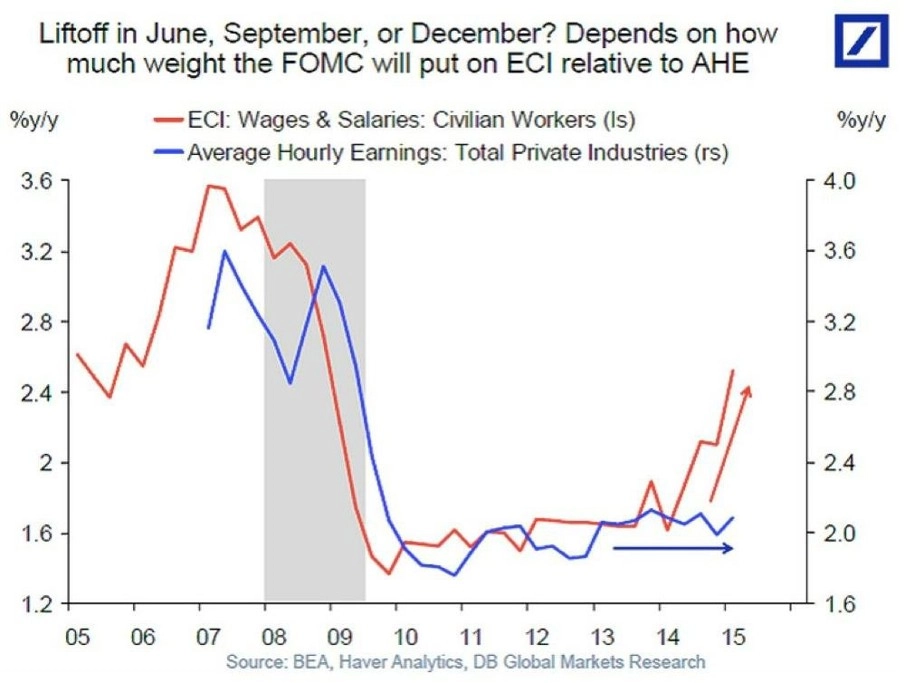

Ekonom Torsten Sløk z Deutsche Bank do nedávné poznámky klientům vložil graf, který podle něj ilustruje, jak asi vypadá rozhodování Fedu o načasování růstu sazeb. Graf srovnává vývoj nákladů na práci s vývojem průměrné hodinové mzdy v USA.

Sløk upozorňuje, že zatímco náklady na práci prudce rostou, mzdy se zvyšují pouze nepatrně. "Mluvil jsem s klienty, kteří tvrdí, že sazby porostou již v červnu, protože náklady na práci rostou, a signalizují tedy zlepšující se stav trhu práce. Pak jsem ale také mluvil s klienty, kteří říkají, že Fed sazby začne zvyšovat až příští rok, protože mzdová inflace je velmi nízká," říká ekonom.

Proč by se měl Fed řídit právě mzdovými náklady a platy? Šéfka americké centrální banky Janet Yellenová i další představitelé Fedu upozorňují, že ve spojitosti s nastavením úrokových sazeb sledují především dvě statistiky - data z trhu práce (počet nově vytvářených pracovních míst a celkovou míru nezaměstnanosti) a inflaci. Současně ale připouštějí, že inflace pro ně není jen index spotřebitelských cen, protože ten ovlivňuje přímo i nepřímo překotný vývoj cen ropy na světových trzích a další faktory. Dostatečným důkazem zrychlování inflace podle Fedu mohou být právě údaje o vývoji mezd, protože růst platů indikuje vyšší budoucí útraty spotřebitelů, a tedy rychlejší růst cen zboží.

"Osobně si všímám jedné důležité skutečnosti. Zhruba před rokem nic nenasvědčovalo tomu, že by se mzdy měly začít zvyšovat. Nyní před sebou máme alespoň příslib toho, že nás čeká příznivý vývoj. Pokud si to dáme dohromady s klesající mírou nezaměstnanosti a stále slušným tempem tvorby pracovních míst, není to až tak špatné. Podle nás to naznačuje, že by Fed mohl se sazbami začít hýbat letos v září."

Zdroj: Deutsche Bank

Aktualita pro rok 2026

Aktuality