Velký dluh a pomalý růst: Nová realita mladých trhů?

Vyspělé země si po krizi rychle zvykly na velké zadlužení, i když růst je pomalý. Podobný trend se začíná objevovat také v mladých ekonomikách.

Podle analytiků z HSBC je jasné, že lehce dostupné úvěry, rostoucí ceny komodit a boom v domácích investicích jsou do značné míry vyčerpány. Rozvíjející se trhy potřebují oživení prostřednictvím poctivé práce, obnovu konkurenceschopnosti zásadními reformami a vyřešení nedostatků na straně nabídky. Pokud k tomu nedojde, je pravděpodobná stagnace a velké dluhové zatížení.

Není pochyb o tom, že na mladých trzích dosud většinou šlo o růst, který byl hnán touhou po dohnání rozvinutých konkurentů. I ve třetím tisíciletí byla většina růstu mladých ekonomik moderní verzí průmyslové revoluce, kdy země jako Čína dosáhly za deset let stejného růstu jako Evropa za celé století.

Změny jsou patrné

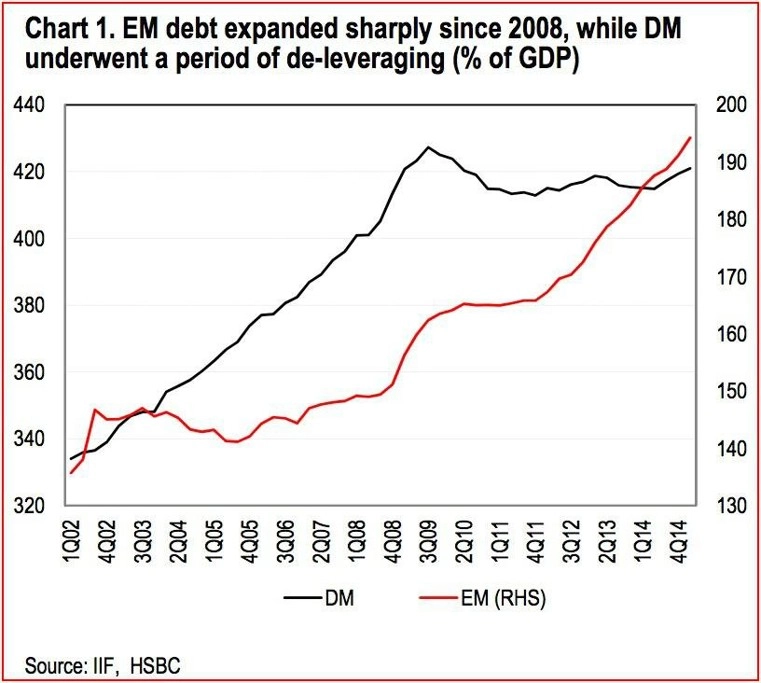

Od finanční krize v roce 2008 zadlužení rozvíjejících se zemí významně narostlo. Dynamika u mladých ekonomik (EM) je poněkud jiná než v rozvinutých zemích (DM). Většinu dluhu netvořily vlády, ale společnosti mimo finanční sektor. V tom byla průkopníkem zejména Čína.

Goldman Sachs dokonce označila EM za "třetí vlnu problémů" finanční krize po subprime hypotékách v USA a dluhové krizi v eurozóně. Jedno mají tyto faktory společné. Krize v USA i v Evropě a následná recese vedly k propadu úrokových sazeb v rozvinutém světě a stimulační opatření, jako je kvantitativní uvolňování (QE), se následně přelila na rozvíjející se trhy.

HSBC to vysvětluje tak, že ve světě po krizi byla poptávka v rozvíjejících se zemích ovlivňována extrémně levnou a přebytkovou vnější likviditou, která "prosakovala"´také na jejich kreditní trhy. Od roku 2013, kdy přišlo na řadu omezování QE, se úvěrové podmínky globálně zhoršují, což se vystupňovalo v posledních čtvrtletích. Má to za následek tlak na zvyšování úvěrových nákladů, snížení kapitálových toků a zvyšování tržní volatility.

Vývoj úrokových sazeb v USA je pro EM velkou výzvou. Když sazby klesají, investice v těchto zemích rostou, když se ale úroky zvednou, přistřihne to křídla rozvoji mladých trhů. V podobně obtížné situaci se budou EM nacházet i v nejbližší době, kdy by mělo dojít k růstu sazeb.

Podle HSBC navíc není po ruce žádný "globální spotřebitel" nebo "investor poslední instance", který by zachránil mladé trhy i světovou ekonomiku. Tuto úlohu plnily před rokem 2008 rozvinuté země a po roce 2008 Čína.

Rozvinuté ekonomiky na tom byly po krizi neslavně, čehož důsledkem bylo také období levné likvidity. Zvyšování sazeb může být známkou toho, že mají namířeno správným směrem. Rozvíjející se trhy ale nejspíše čeká náročnější období.

Zdroj: HSBC

Aktualita pro rok 2026