Bill Witherell: Přichází čas italských nákupů. S novou vládou zemi čeká ekonomická renesance

Dva měsíce se italští politici nemohli dohodnout na podobě nové vlády. Nakonec z únorových voleb nejvíce vytěžili Enrico Letta a expremiér Silvio Berlusconi. Bill Witherell ze společnosti Cumberland Advisors v nedávném rozhovoru se Cinthií Murphyovou dohodu velkých jmen italské politiky přivítal a investorům mimo doporučil, aby zaměřili pozornost na italské akciové ETF.

Itálie má po únorových volbách konečně novou vládu. Vy říkáte, že je velká koalice Demokratické strany Enrica Letty a Lidu svobody Silvia Berlusconiho obrovskou příležitostí pro italskou ekonomiku. Z čeho tak usuzujete?

Spojením Enrica Letty a Silvia Berlusconiho v Itálii vznikla silná středo-levá koalice, která je plně nakloněna myšlence jednotného evropského společenství. Význam vzniku velké proevropské koalice je navíc o to větší, že v případě opakování italských voleb hrozil další růst podpory populistického Hnutí pěti hvězd. Po skončení voleb si nikdo raději nedovoloval ani odhadovat, do jakého chaosu by nástup této strany k moci mohl Itálii uvrhnout.

Velkou nadějí je podle mě pro zemi i nový ministr hospodářství Fabrizio Saccomanni. Ten je viceguvernérem italské centrální banky a je respektován nejen doma, ale i v zahraničí. Ani to samozřejmě neznamená, že se italská ekonomika dokáže vrátit na výsluní během pár týdnů, důležité ale je, že jsou významné vládní posty obsazovány uznávanými odborníky, kteří mohou italskou ekonomiku znovu nastartovat.

Z dosavadního vývoje lze usuzovat, že se nová italská vláda bude snažit omezit bolestivá úsporná opatření a podpořit ekonomický růst novými investicemi. Skutečně si myslíte, že je to pro Itálii dobrá zpráva?

Ano. Z toho, co se děje nejen v samotné Itálii, ale i v celé eurozóně a Evropské unii, jednoduše usuzuji, že se faktické diktování rozsahu a podmínek úsporných opatření vymklo Bruselu z rukou. Politici přišli s názorem, že je proti extrémnímu zadlužení nutné účinně a tvrdě bojovat a že čím dříve se problémy nejen periferních zemí eurozóny vyřeší, tím lépe. Přehnaně rychlé snahy o snížení rozpočtových deficitů však země zasažené dluhovou krizí paradoxně uvrhly do ještě větších problémů.

Z velké části jsou na vině i přehnaně optimistické odhady politiků a ekonomů, co se obnovení ekonomického růstu eurozóny týče. Jak se nyní ukazuje, může eurozóna i v důsledku tvrdých rozpočtových škrtů jednotlivých zemí zůstat v recesi i po zbytek letošního roku. Osobně se domnívám, že by jistá redukce úsporných opatření mohla italské ekonomice pomoci.

Jak v tom případě ale vysvětlíte klesající výnosy italských dluhopisů? Je přece zřejmé, že omezení úsporných opatření povede k dalšímu růstu zadlužení Itálie.

V tom s vámi samozřejmě souhlasím, větší výdaje znamenají větší deficit a větší deficit znamená větší zadlužení. Na druhou stranu je ale potřeba si uvědomit, že vyrovnaného či přebytkového rozpočtu Itálie nedosáhne, pokud její ekonomika nezačne vykazovat výrazný růst. A ten se samozřejmě nedostaví, nezačne-li Itálie i za cenu růstu zadlužení svoji ekonomiku aktivně podporovat.

Říkáte tedy, že aktuální vývoj dluhopisového trhu ovlivňuje změna postoje nové italské vlády?

Zcela určitě. Klesající výnosy italských dluhopisů lze za jistých podmínek opravdu interpretovat jako důvěru investorů v nový směr, kterým se italská vláda zřejmě bude chtít vydat. Investorům se plán na omezení úsporných opatření jeví nadějně, což samozřejmě zároveň posiluje i důvěru v euro jako takové. Výše italského dluhu je stále obrovská a nejnovější makrodata ukazují, že se italská ekonomika stále nachází v recesi. Nová vláda je ale velkou nadějí, že se tento vývoj podaří zlomit a země se navrátí k růstu.

Nedávno jste prohlásil, že by italské akcie měly svou výkonností překonat evropský průměr. Co byste evropským nebo americkým investorům doporučil? Nastal čas na investice do italských akcií?

Odpovědět na tuto otázku je poměrně komplikované. Nelze totiž vyslovit jednoznačné stanovisko, kterým by se investoři mohli řídit. V současnosti je otázka investic do italských akcií úzce spjata s valuací jednotlivých společností, jejichž tržní cena výrazně poklesla v důsledku povolebního patu.

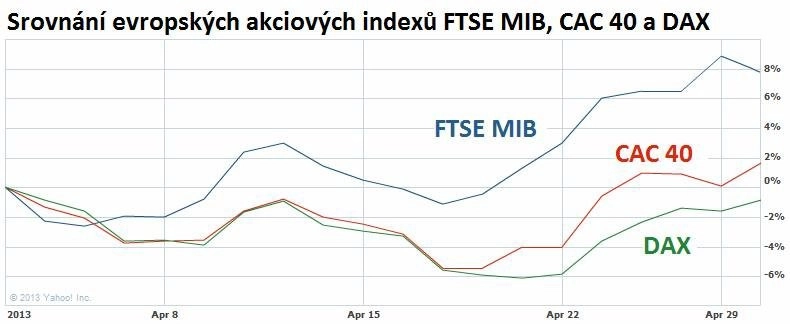

V dubnu přidaly italské akcie v průměru kolem 8 %, zatímco německá a francouzská burza výrazně zaostaly. Ačkoli tak mnozí investoři začínají propadat euforii, je namístě stále velká obezřetnost. V současné situaci se totiž jen těžko odhaduje, zda bude podobný vývoj následovat i v příštích měsících. V krátkodobém horizontu sice v tomto ohledu nejsem přehnaně pozitivní, stále jsem však přesvědčen, že v rámci Evropy může italská burza patřit mezi ty lepší. Jiná je samozřejmě situace při srovnání Itálie s extrémně býčími Spojenými státy nebo Japonskem.

Měli by podle vás investoři zvažovat nákup italských aktiv? Vyplatí se nakupovat jednotlivé akciové tituly?

Před nákupem jednotlivých společností bych investory varoval. Situace na italském akciovém trhu je složitá a to, že si akciový index v dubnu připsal 8 %, neznamená, že se zisky týkají všech titulů. Stanovit správnou valuaci jednotlivých společností je složité, a proto bych spíše doporučil ETF. Mám-li říct jedno konkrétní doporučení, je to ETF iShares MSCI Italy Capped Index obchodovaný na NYSE pod tickerem EWI.

Ještě před rokem se Itálii investoři obloukem vyhýbali. Apeninský poloostrov sužovala poměrně hluboká recese a vyhlídky nebyly pozitivní. Nyní, po sestavení nové vlády, se ale situace začíná měnit. Právě během uplynulého roku se evropským burzám dařilo, a bylo by tedy logické, kdyby nyní Itálie začala zbytek Evropy dotahovat. K tomu je potřeba připočítat poměrně dobrý stav italských bank a nízké zadlužení soukromého sektoru. Podle mého názoru bude letos nebo příští rok Itálie aspirovat na pozici jedné z nejdynamičtějších evropských ekonomik.

Nezapomínáte při tom všem na vysokou italskou nezaměstnanost?

Nezaměstnanost je jednoznačným ukazatelem toho, že se Itálie stále nachází v recesi. Vysoký počet nezaměstnaných lidí samozřejmě snižuje kupní sílu domácností, čímž trpí nejen Itálie, ale prakticky celá Evropa. I to je podle mě jeden z hlavních důvodů, proč se země eurozóny chtějí více zaměřit na podporu svých ekonomik a částečně omezit tvrdá úsporná opatření. Souhlasím s tím, že je nezaměstnanost velkým problémem; pokud ale Letta a Berlusconi neztratí odhodlání, které svým voličům prozatím ukazují, mohl by se i počet nezaměstnaných postupně začít snižovat.

Zdroj: indexuniverse.com

Aktualita pro rok 2026

Doporučujeme

Aktuality