Top Class: Kdo má co říci k trhům a jaké grafy k tomu používá?

Úspěšný investor musí umět číst grafy. Otázkou je, které grafy, kdy a jak používat. Tady jsou odpovědi nejvlivnějších světových analytiků, ekonomů, šéfů hedgeových fondů a obchodníků na otázku, na které grafy se nikdy nezapomenou podívat. Jde o velmi různorodou směs názorů - jedni sledují zisky společností z indexu S&P 500, jiní se dívají na vývoj demografické situace ve Spojených státech nebo evropské výnosy z dluhopisů.

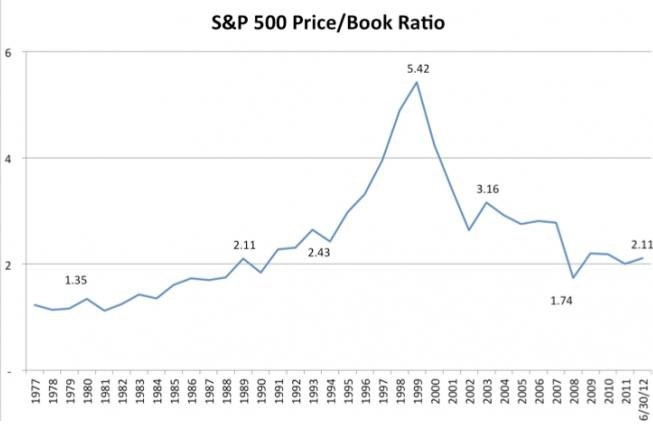

1. Poměr tržní k účetní ceně indexu S&P 500

Cena akcií společností v indexu S&P 500 dělená jejich účetní hodnotou (P/B, price to book ratio) ukazuje, že spekulace dokáží překroutit realitu. V krátkém čase tento poměr vnáší světlo do toho, jak moc spekulace zkreslují tržní realitu.

Jack Bogle, zakladatel a bývalý ředitel The Vanguard Group

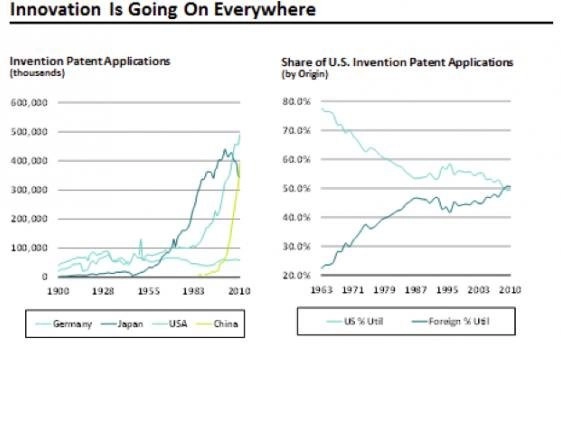

2. Světové rozložení patentových žádostí

Na začátku ekonomického boomu v Číně v 80. letech inovace v zemi téměř neexistovaly. Dnes je situace jiná – v roce 2010 si Čína zaregistrovala 400 tisíc patentů, což ji postavilo na druhé místo za Spojené státy. Základ úspěchu amerického hospodářství – vyspělé technologie – je tak ohrožen.

Byron Wien, viceprezident Blackstone Group

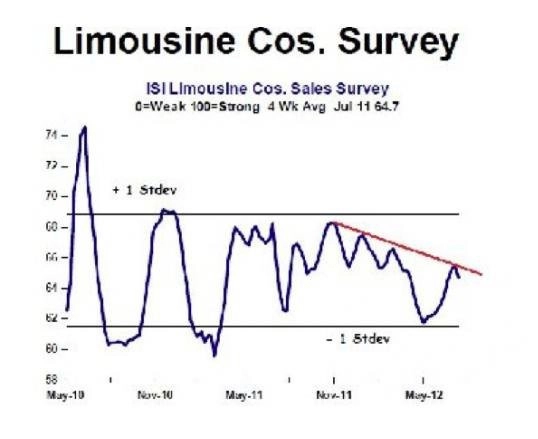

3. Poptávka po limuzínách

Nejlepší ukazatel pro trh s luxusním zbožím. V době ekonomické recese logicky není zájem o nákup ani o pronájem luxusních vozidel.

Doug Kass, prezident Seabreeze Partners Management

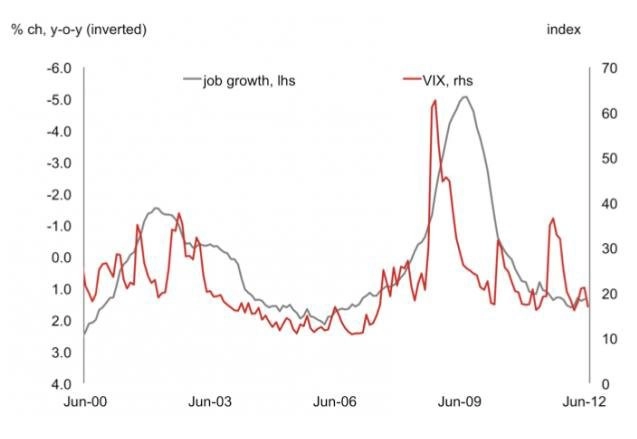

4. Tvorba pracovních míst vs. volatilita

Na finančních trzích panuje zvýšená nejistota. Mohou za to obavy o americké hospodářství a tamní fiskální politiku, evropská dluhová krize a zpomalující ekonomika Číny. "To podstatné je, že volatilita na finančních trzích podkopává ekonomiku." V posledních týdnech přitom index VIX spíše klesal, ačkoli turbulencí na trzích neubylo.

Ellen Zentner, ekonomka pro USA, Nomura

Strašidelný graf ve strašidelných časech

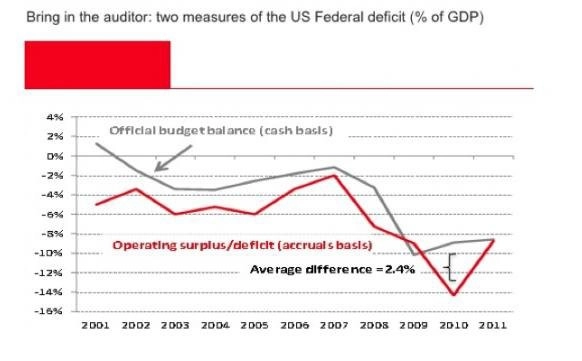

5. Vládní deficit Spojených států

Vládní dluhopisy jsou při současných úrovních výnosu extrémním rizikem. Můžou za to samy vlády, které manipulují s vlastními čísly, aby zamaskovaly rozsah zadlužení. Následující tabulka ukazuje rozdíl mezi aktuálním americkým vládním deficitem a jeho součty.

Dylan Grice, globální stratég, Société Générale

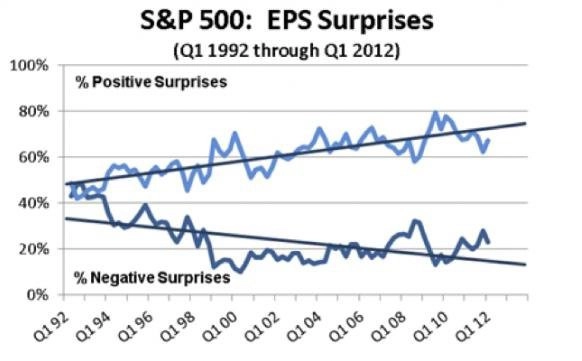

6. Překvapivé zisky na akcii v rámci indexu S&P 500

Hlavním ukazatelem je pro nás podíl společností z indexu S&P 500, které překvapí negativním ziskem na akcii. Graf ukazuje, že v posledních dvaceti letech roste podíl firem, které překvapí pozitivně. Můžou za to lidé, kteří mají na starosti vztahy s investory. Ti se naučili vydávat předběžné odhady tak, aby je společnosti dokázaly překonat. Nadbytek pozitivních informací totiž snižuje potřebu vysvětlovat detaily reportu. Naopak negativní překvapení společnosti komentují velice podrobně.

Richard Bernstein, Richard Bernstein Advisors

7. Reálný HDP USA a jeho 20kvartální klouzavý průměr

Je neuvěřitelné, jak se časy změnily od června 2000, kdy se boom musel očišťovat od inflace, až po dnešní 0,7% problémy.

Tom Keene, moderátor Bloomberg Surveillance

8. Cena akcií banky JPMorgan

Myslím si, že je to nejdůležitější ukazatel toho, jak jsou na tom banky a vlastně všechny velké firmy.

Peter Tchir, TF Markets Advisors

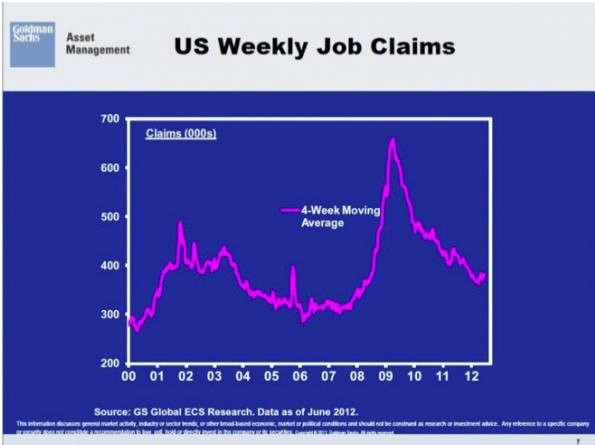

9. 4týdenní klouzavý průměr nových žádostí o podporu v nezaměstnanosti v USA

Jak často říkám, trend týdenních žádostí o podporu v nezaměstnanosti je pro vývoj S&P 500 mnohem významnější než Řecko (nebo cokoli, co souvisí s eurozónou). Pokud u něj dojde k zvratu, měli by investoři zbystřit a jen slepě nedůvěřovat báchrokám typu "Sell in May and go away".

Jim Jim O'Neill, investiční šéf Goldman Sachs Asset Management

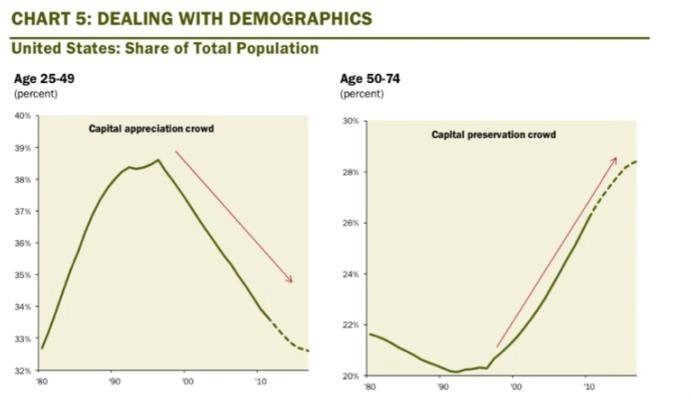

10. Demografie a související investiční preference

První generace babyboomers ve Spojených státech – 78 milionů lidí, kteří vlastní většinu bohatství a stáli za posledních šest dekád za vším od politiky až po ekonomiku – dosáhla šedesátky. Už nevydělávají tolik jako v 80. a 90. letech. Stárnoucí populace lidí do padesátky má větší podíl na celkové populaci, ta ještě bude hodně hýbat s tokem kapitálu do nejrůznějších typů aktiv.

David Rosenberg, hlavní ekonom a stratég Gluskin Sheff

11. Finanční účet španělské platební bilance (kromě španělské centrální banky)

Finanční účet španělské platební bilance je klíčovým ukazatelem stability španělských bank. Obsahuje totiž portfoliové i přímé zahraniční investice. Investoři měli obavy, že španělské banky rychle přicházejí o kapitál – další tři až čtyři statistiky ukáží, jak moc je tento problém závažný.

Megan Greene, ředitelka pro evropskou ekonomiku, Roubini Global Economics

Španělsko čeká bailout, tohle zkrátka neuplatí

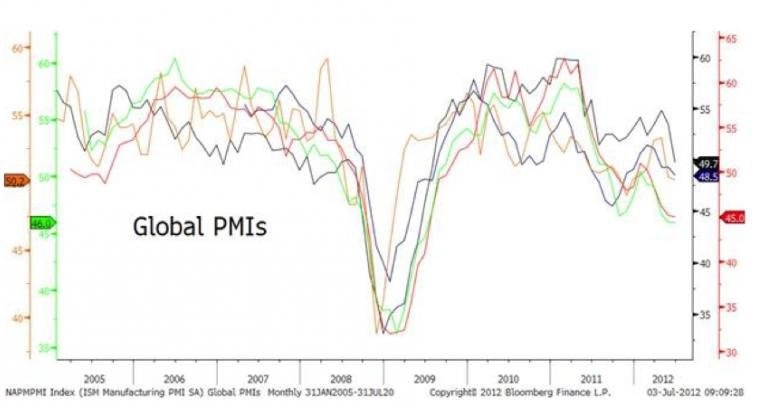

12. Globální indexy výrobních manažerů

Tento ukazatel vyjadřuje, jak je na tom výrobní sektor v jednotlivých ekonomikách. Aktuální čísla ukazují na zpomalování výroby po celém světě. Nejspíš za tím stojí zpomalující světová poptávka.

Dan Greenhaus, hlavní stratég BTIG, Jim O´Neill, investiční šéf Goldman Sachs Asset Management, Tom Porcelli, hlavní ekonom RBC Capital Markets

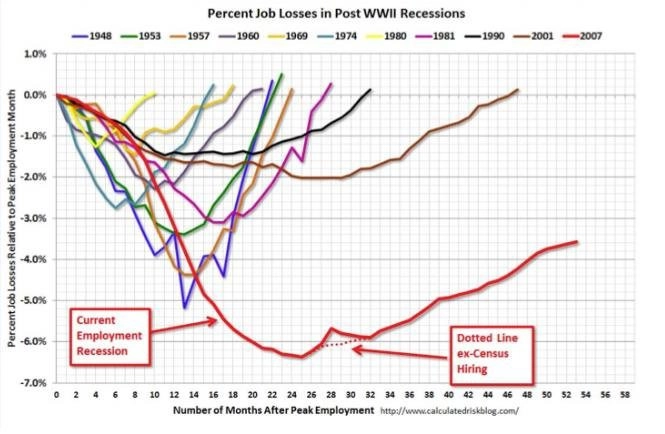

13. Podíl ztracených pracovních míst v recesích po 2. světové válce

Tento ukazatel popisuje, jak moc je závažná současná situace na pracovním trhu – závažnější než jakákoli poválečná recese. Zlepšení je pomalé hlavně kvůli efektům hypotéční a finanční krize.

Bill McBride, zakladatel blogu Calculated Risk

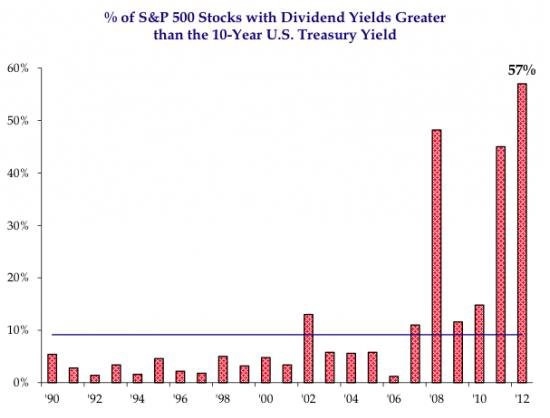

14. Podíl akcií v S&P 500, jejichž dividendový výnos je vyšší než výnos vládních dluhopisů

Opatření, jakým je například kvantitativní uvolňování, mají za úkol snížit výnosy vládních dluhopisů na rekordní minima a přimět investory, aby investovali do rizikovějších aktiv. Tabulka poměrně dobře zobrazuje, jak se to daří.

Jason Trennert, hlavní investiční stratég Strategas

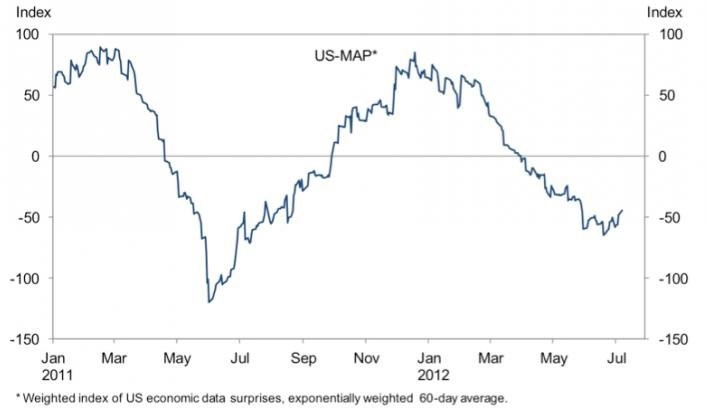

15. Ekonomická překvapení v USA

Jan Hatzius z Goldman Sachs poznamenává, že zatímco data zůstávají negativní, tempo negativních překvapení mírně klesá. To znamená, že data se v podstatě zlepšují, případně investoři už podmínkám přizpůsobili svá očekávání. Ať je to jakkoli, tento ukazatel nedávno na finančních trzích zaznamenal obrat.

Jan Hatzius, hlavní ekonom pro USA, Goldman Sachs

16. Shanghai Composite Index

Vývoj tohoto čínského akciového indexu je pro globální ekonomiku i finanční trhy klíčový. Tvrdí to Jeffrey Jeffrey Gundlach, zakladatel Doubleline Capital. Důvodem je prý význam čínské poptávky pro světové hospodářství.

Jeffrey Gundlach, zakladatel Doubleline Capital

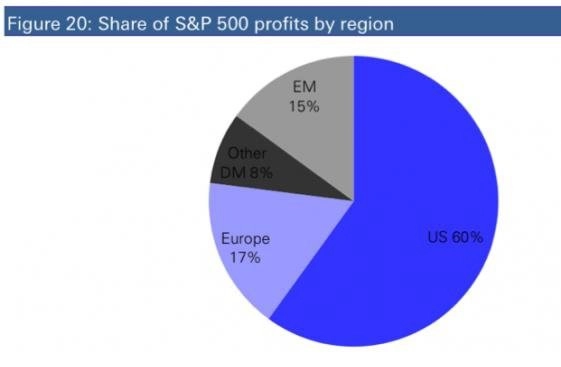

17. Regionální rozdělení zisků firem z indexu S&P 500

Globalizace společností z indexu S&P 500 v poslední dekádě výrazně postoupila. Zvyšuje se tak rozdíl mezi americkým HDP a vývojem samotného indexu.

David Bianco, hlavní akciový stratég pro USA, Deutsche Bank

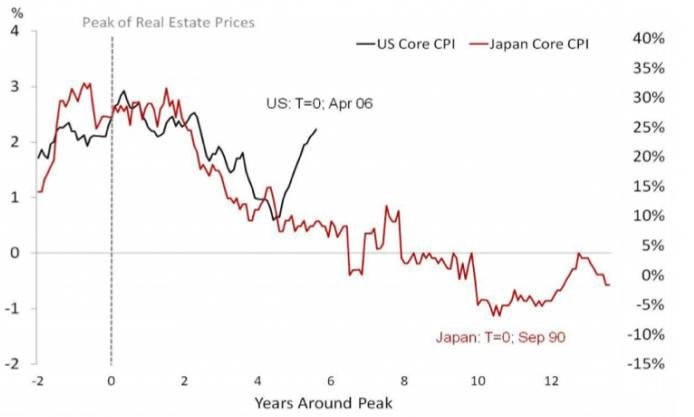

18. Srovnání inflace v USA a Japonsku a vrchol cen nemovitostí

Inflace ve Spojených státech a Japonsku dosahovala stejných úrovní, když ceny na trhu nemovitostí dosáhly vrcholu v obou zemích. Graf ukazuje, že se americká inflace vydala jinou cestou, oživení v USA by tedy mohlo vypadat jinak než ztracená dekáda v Japonsku.

George Goncalves, hlavní úrokový stratég pro fixed income v USA, Nomura

10 výbušných bublin, které zabijí kapitalismus

19. 5leté spready mezi evropskými a německými státními dluhopisy

Mnoho lidí využívá nelikvidní CDS nebo 10leté spready dluhopisů místo těch 5letých. To nedává žádný smysl, protože země je pro své financování nepoužívají.

Dutch Book, Stone Street Advisors

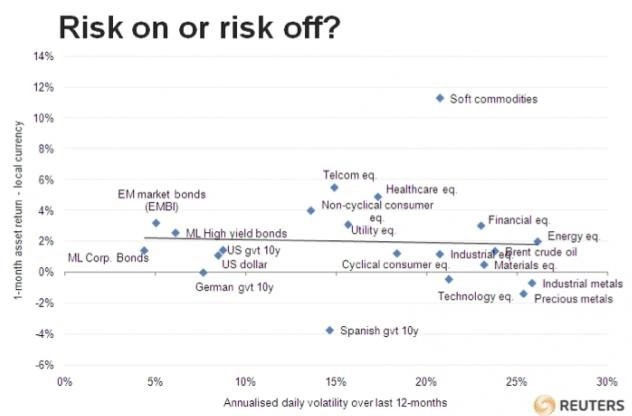

20. Návratnost vs. volatilita v posledním měsíci

Tabulka ukazuje vývoj aktiv, a zároveň bere v úvahu, že některá z nich jsou volatilnější než jiná. Vertikální osa ukazuje návratnost za poslední měsíc, horizontální volatilitu za poslední rok. Během normálního měsíce by měla křivka uprostřed trochu růst – aktiva s vyšší volatilitou (tedy rizikem) by měla být výnosnější.

Scott Barber, Reuters

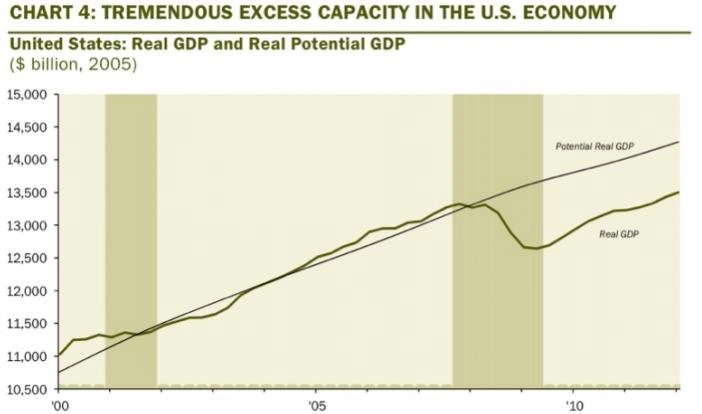

21. Reálné versus potenciální HDP USA

Rozdíl je 5,4 %. To je stejné, jako by celá Florida nic neprodukovala. Během třetího roku oživení přitom tento rozdíl bývá zcela setřen a americká centrální banka Fed se pouští do zvyšování základní úrokové sazby. Teď se hovoří spíše o třetím kole kvantitativního uvolňování.

David Rosenberg, hlavní ekonom a stratég Gluskin Sheff

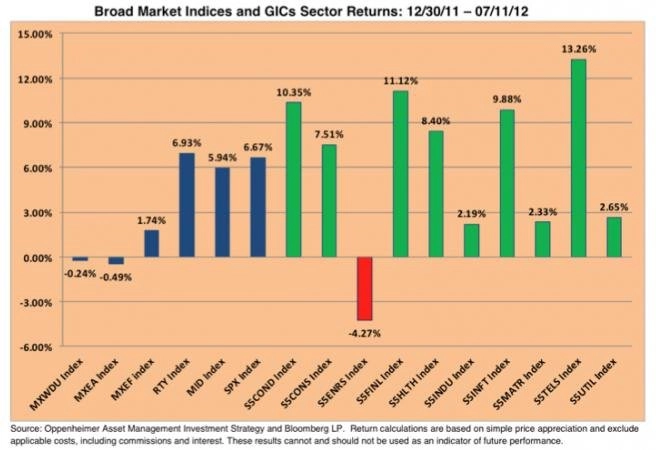

22. Meziroční vývoj trhu a sektorových indikátorů

Americké trhy podávají solidní výkon i přes napětí v zahraničí. Hlavním lákadlem pro investory byl finanční sektor a spotřebitelské akcie.

John Stoltzfus, hlavní tržní stratég Oppenheimer Asset Management

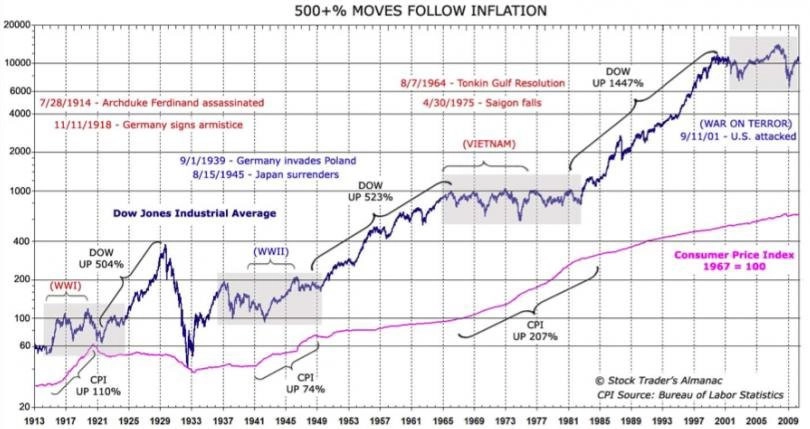

23. Dow Jones vs. inflace

Graf ukazuje velmi dlouhý pohled na býčí a medvědí trh. Jako někoho, kdo začal svou kariéru na konci 18letého býčího cyklu, mě tento obrázek nutí vydržet. Jsem totiž z generace, která skutečnou expanzi teprve zažije.

Joshua Brown, broker a autor knihy Backstage Wall Street

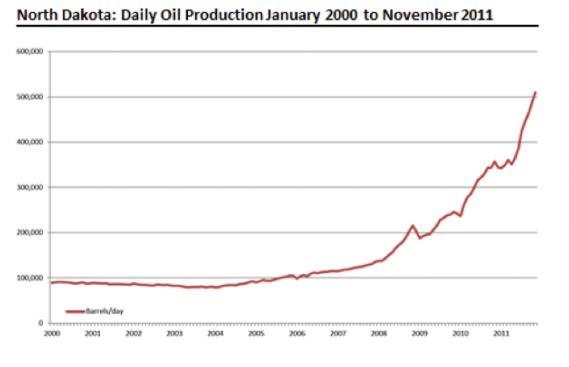

24. Denní produkce ropy v Severní Dakotě

Pár lidí si všimlo, že je Severní Dakota v současnosti druhým nejdůležitějším producentem ropy v USA, hned po Texasu. Jsme tak na cestě k mnohem větší nezávislosti na Středním východě, a to bude mít ohromné ekonomické i geopolitické důsledky.

Byron Wien, viceprezident Blackstone Group

Jaké bude třetí čtvrtletí na trzích energií?

25. Extrémy výnosů španělských a německých 10letých státních dluhopisů

Dívám se na tento graf jako na měřítko paniky a klidu v Evropě. V poslední době jsou španělské výnosy na maximech, ty německé poblíž historických minim.

Michael McDonough, ekonom, Bloomberg

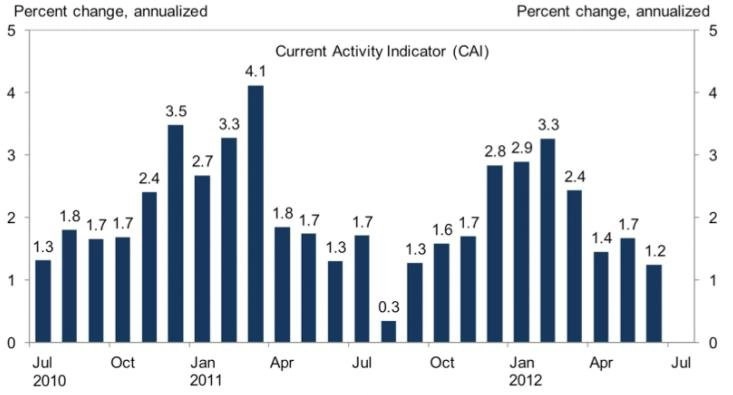

26. Indikátor aktuálního dění podle Goldman Sachs

Jde o složení 25 týdenních a měsíčních amerických ekonomických ukazatelů. Poslední čísla ukazují, že domácí ekonomický růst zpomaluje.

Jan Hatzius, hlavní ekonom pro USA, Goldman Sachs

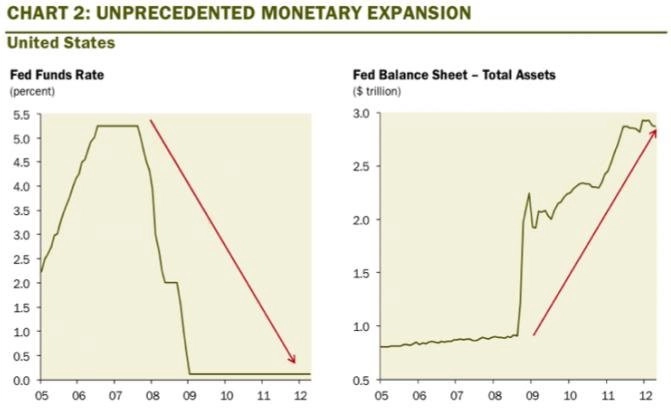

27. Bilance Fedu

Stejně jako jiné centrální banky přišel i americký Fed s monetární expanzí. Americké centrální bance se podařilo přimět investory, aby investovali do rizikovějších aktiv, o dlouhodobých efektech na americké hospodářství se ovšem dá silně pochybovat.

David Rosenberg, hlavní ekonom a stratég Gluskin Sheff

28. Efekt nestandardního uvolňování na index S&P 500

Kvantitativní uvolňování a podpora likvidity na trhu (jako například 3letá operace LTRO Evropské centrální banky) měly jednoznačně pozitivní vliv na akciový trh. Tento efekt ale s koncem opatření vyprchává.

Jason Trennert, hlavní investiční stratég Strategas

Kvantitativní uvolňování: Co čekat od Fedu v příštích měsících?

29. Bod zvratu na amerických úrokových sazbách

Lidé se mě často ptají, co bude spouštěčem dalšího kvantitativního uvolňování, a já jim říkám, aby sledovali bod zvratu na úrokových sazbách. V lednu Fed přišel s 2% inflačním cílem, pokud se dostanou inflační očekávání výrazně pod tuto hranici, bude to pro americkou centrální banku znamení, aby uvolnila měnovou politiku. Například v srpnu 2010, když šéf Fedu Ben Bernanke oznámil druhé kolo uvolňování, dvouletý úrok byl na 0,5 %, pětiletý na 1,2 %. Pokud se tedy opět dostaneme poblíž těmto úrovním, přijde další kvantitativní uvolňování.

Michael McDonough, ekonom, Bloomberg

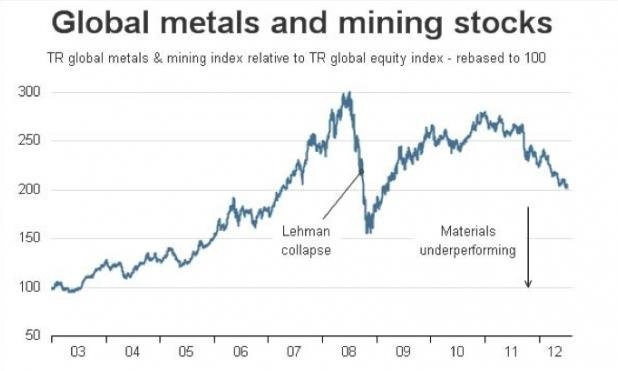

30. Akcie těžebních společností

Je rozhodně dobré vědět, ve které fázi ekonomického cyklu se nacházíme. Mnoho věcí nám může napovědět. Pokud se podíváte na výkon akcií kovozpracujícíh a těžebních společností a porovnáte ho se zbytkem trhu, dostanete reálný obrázek o tom, co se děje. Ceny aktiv totiž obsahují mnoho informací, na rozdíl od průzkumů založených na tom, jak se lidé rozhodují o skutečných penězích. Pokud tedy tyto akcie klesají, signalizuje to zpomalení.

Scott Barber, Reuters

31. Nejvyrovnanější tržní cyklus

Medvědí trh začal v roce 2000 a stále má pár let před sebou. Zdá se, že trhy určují, jaký bude ekonomický vývoj a jsou barometrem nálady ve společnosti. Ta se bude nejspíše ještě zhoršovat, než se na trhy vrátí býci.

Jordan Kotick, ředitel pro technické strategie, Barclays

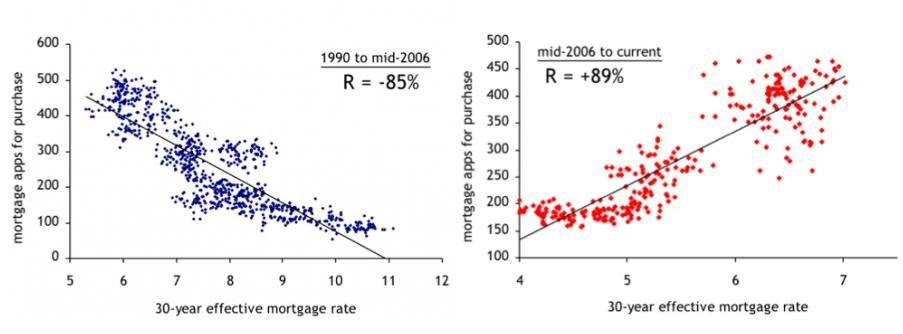

32. Vztah mezi cenami hypoték a počty žádostí o ně

Jak ukazuje první tabulka, vztah je inverzní – když klesá úrok, roste počet žádostí o hypotéky. Ve druhé tabulce je vidět, jak se tento vztah otočil v posledních letech.

Tom Porcelli, hlavní ekonom RBC Capital Markets

33. Výnos 10letých španělských státních dluhopisů

Na tento graf se dívá každé ráno možná celý finanční svět.

Paul Krugman, ekonom, laureát Nobelovy ceny

Zdroj: Business Insider

Aktualita pro rok 2026