Pravidelné investování: Otázky a odpovědi

Popularita pravidelného investování je rok od roku vyšší. Lidé se už při vytváření dlouhodobé finanční rezervy nespoléhají jen na stavební spoření a penzijní připojištění, ale stále častěji využívají možnosti pravidelného investování do podílových fondů. Ty de facto suplují roli dynamičtějšího spoření, když plnohodnotně zahrnují do spořících plánů akciovou složku, která je v penzijních fondech významně potlačena. Na otázky odpovídají odborníci ze společnosti Conseq Investment Management.

Proč strategie pravidelného investování dává stále smysl?

Ze dvou důvodů. Obecně je to vhodný způsob vytváření finančních rezerv. Stále se hodně lidí spoléhá na to, že v budoucnu získají nějaký mimořádný jednorázový příjem, ze kterého si rezervu vybudují. Ten však nepřichází, a když přijde, peníze se raději utratí s tím, že rezerva se vytvoří příště. Když jsou pak rezervy potřeba, je pozdě, a proto je vhodnější začít co nejdříve a pravidelně, byť od malých částek. Pravidelné investování navíc umožňuje průměrování nákladů, při kterém nemusíte být vůbec investiční guru, a přesto nejvíce nakupujete za nejlevnější ceny, a za ceny vysoké naopak nakupujete méně. To je obecný koncept, který funguje bez ohledu na to, co se zrovna na finančních trzích děje.

Pro koho je pravidelné investování vhodné?

Obecně pro kohokoli. Samozřejmě platí, že investice do dluhopisů by měly mít investiční horizont více než 2 roky a u akcií by měl být tento horizont ještě výrazně delší. Proto nejsou pravidelné investice do fondů vhodné pro případy, kdy si chcete na něco našetřit třeba během 2 let, na to můžete využít například spořicí účty. Čím delší časový horizont máte, tím lépe, čas je při rozhodování o investování do podílových fondů velmi důležitým aspektem.

Kolik lze pravidelně investovat?

V případě podílových fondů nabízíme pravidelné investice od 500 Kč měsíčně.

Co znamená slovo pravidelně? Měsíčně, čtvrtletně?

Podle preferencí investora, ale nejvhodnější je měsíční perioda – když přijde výplata, tak z ní kousek hned odloupnout a uschovat na horší časy.

jaká je "pragmatická" částka vhodná pro pravidelné investice?

Na tuto otázku se nedá odpovědět jedním číslem. Každý jsme unikátní, máme různé příjmy, různé výdaje, jsme v jiné etapě života, někdo potřebuje kromě úspor na stáří také úspory pro své děti na studia, někdo si pořídí nemovitost a musí splácet hypotéku. Každý si musí tyto myšlenky urovnat, případně se obrátit na poradce, kteří mají komplexní analýzy. Na webu pak existuje celá řada kalkulaček, ve kterých je možné si spočítat částku, kterou bych měl investovat, abych si pokryl požadované budoucí potřeby.

V jaké měně je vhodné pravidelně investovat?

V té měně, ve které chcete peníze utrácet, tedy pro většinu z nás v českých korunách. Striktně korunové produkty ovšem doporučujeme pouze u konzervativní složky, tedy u dluhopisů a peněžního trhu, u akciových investic doporučujeme spíše výrazně diverzifikovat i měnovou strukturu portfolia.

Jak je to s likviditou mých pravidelných investic?

Pokud se bavíme o podílových fondech, vkládat i vybírat lze kdykoli bez sankcí, likvidita mezi podáním pokynu a obdržením peněz na bankovních účtech je obecně do 10 pracovních dní.

Kolik pravidelné investování stojí na poplatcích a jakých způsobem jsou placeny?

Největším nákladem je vstupní poplatek. Ten se u pravidelných investic hradí obdobně jako u jiných produktů z cílové částky, tedy celkové sumy vkladů, které chci v průběhu programu navkládat. Tento poplatek mohu uhradit buď najednou, nebo si jej lze nechat strhávat z prvních pravidelných vkladů.

Jak je to se zdaněním pravidelných investic do podílových fondů?

Fyzické osoby nemusejí zdaňovat výnos z cenných papírů v případě, že mezi nákupem a prodejem uběhlo alespoň 6 měsíců. V budoucnu se počítá s prodloužením této lhůty na 3 roky. Doba se posuzuje pro každý nákup a prodej zvlášť, takže při výběrech investor realizuje zisk nejprve z nejdříve nakoupených podílových listů, a pokud je splněn uvedený daňový test, potom je tento zisk osvobozen od daně.

Z čeho lze při pravidelných investicích vybírat?

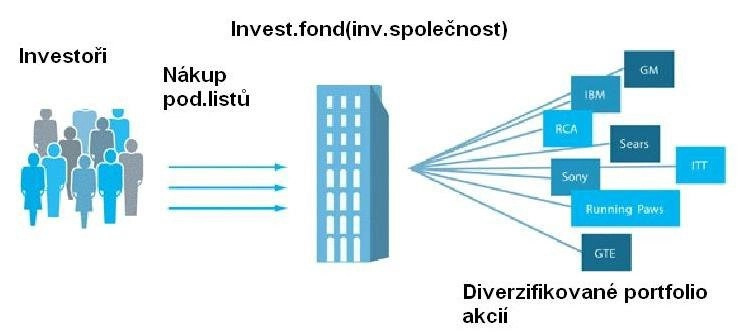

Při investování nakupuje investor na svůj investiční účet cenné papíry, například podílové listy. Jedná se o jeho majetek, o němž se může libovolně rozhodovat, sám si určuje, kdy jaké množství nakoupí či prodá, jak bude reagovat na růst či pokles tržní hodnoty a podobně.

V poslední době jsou populární fondy životního cyklu? Jak fungují?

Jedná se o investice, které jsou nejprve spíše dynamické, tedy investují především do akciové složky, ale s probíhajícím časem a blížícím se cílovým datem investora, které může být například v našem programu Horizont Invest zcela individuální, se portfolio postupně zkonzervativňuje, snižuje se jeho rizikovost přeléváním z akciové složky do dluhopisů a peněžního trhu. Investiční portfolio se tak přizpůsobuje životnímu cyklu investora.

Je pravidelné investování do podílových fondů "alternativou" k penzijním fondům?

Transformované penzijní fondy budou fungovat velmi obdobně jako dnešní podílové fondy, tedy jsou to jistě alternativy.

Zdroj: Conseq

Aktualita pro rok 2026